|

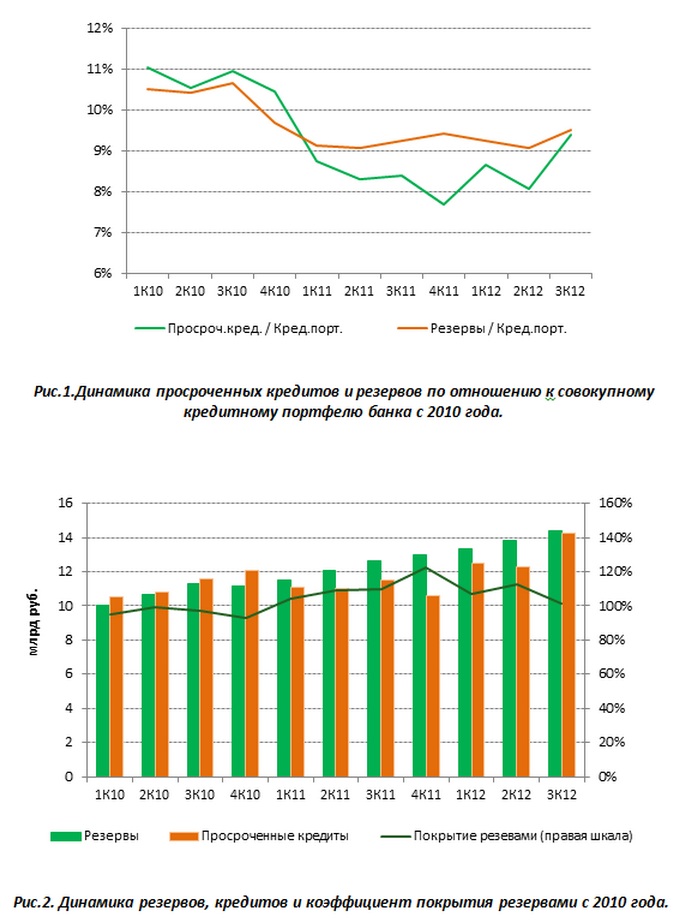

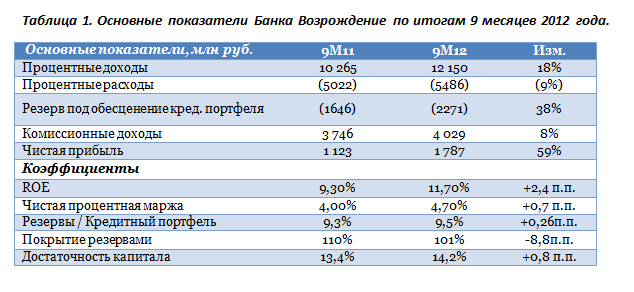

21 ноября текущего года Банк Возрождение представил финансовые результаты по итогам девяти месяцев 2012 года по международным стандартам финансовой отчетности. Кредитная организация продолжила наращивать чистую прибыль, несмотря на довольно сложный период для многих российских банков и ухудшение внешней конъюнктуры рынка. За рассматриваемый период чистая прибыль выросла почти на 60% и составила 1,8 млрд руб. на фоне положительной динамики процентных и комиссионных доходов. Однако в третьем квартале снижение чистой прибыли по сравнению с предыдущим кварталом до 583 млн руб. было обусловлено увеличением отчислений на резервирование кредитного портфеля. Процентные доходы банка за девять месяцев выросли на 18,36% и составили 12,15 млрд руб., в то время как в квартальном исчислении увеличение составило 18,7%. Процентные расходы за девять месяцев повысились на 9,2% до 5,49 млрд руб., за квартал на 28,1% в сравнении с аналогичным периодом прошлого года. В результате за третий квартал чистый процентный доход до вычета резервов вырос лишь на 11,42%, в то время как по итогам девяти месяцев повышение было более значительным — на 27,1%. Чистая процентная маржа в третьем квартале составила 4,6% против 4,8% по итогам второго квартала 2012 года, снизившись за счет роста средних активов, но за девять месяцев 2012 года показатель достиг 4,7%, что на 68 б. п. выше, чем год назад. Качество кредитного портфеля заметно ухудшилось. Так, доля просроченной задолженности в общем кредитном портфеле составила 9,4% против 8,1% по состоянию на второй квартал 2012 года и 8,41% по итогам третьего квартала 2011 года. Причем такой рост проблемной задолженности до 14,3 млрд руб. был обусловлен обесценением крупного кредита в размере 2,1 млрд руб. в корпоративном портфеле. В результате были увеличены отчисления в резерв под обесценение кредитного портфеля на 50% в квартальном сравнении, и на 38% по итогам девяти месяцев.

Активы Банка Возрождение выросли за девять месяцев на 5,9% до 194,7 млрд руб. по сравнению с аналогичным периодом прошлого года, главным образом вновь за счет увеличения чистого кредитного портфеля. Кредитный портфель до вычета резервов вырос на 10,3% до 151,5 млрд руб. При этом отмечу, что объем общего кредитного портфеля снизился незначительно — на 0,5% за счет уменьшения объема корпоративного кредитного портфеля на 3,1% вследствие погашения рядом крупных кредиторов, администраций и муниципалитетов своей задолженности, а также снижением спроса в данном сегменте бизнеса на заемные средства. Кроме того по-прежнему сильными темпами рос розничный кредитный портфель, что связано с сильным спросом на потребительские и ипотечные кредиты со стороны населения. Так, кредиты физическим лицам выросли на 11% и составили 31,4 млрд руб. Отмечу, что ипотека занимает 66% розничного кредитного портфеля и является ключевым направлением в данном сегменте бизнеса банка. Объем ипотечных кредитов вырос на 35% до 20,8 млрд руб. с начала текущего года.

Если рассматривать результаты в целом за 9 месяцев текущего года в сравнении с аналогичным периодом 2011 года, то Возрождение продемонстрировал хорошие результаты деятельности, соответствуя своей консервативной политике ведения бизнеса. Тем не менее, квартальные результаты оказались несколько хуже ожидаемых значений. Акции кредитной организации на этом фоне несколько потеряли в цене, но не показали значительной просадки в день публикации. Более того, я полагаю, что отчетность банка нейтральна и повлияет на котировки бумаг лишь краткосрочно. По мультипликаторам P/E акции по-прежнему торгуются с премией и по P/BV — с дисконтом по отношению к российским и зарубежным банкам-аналогам. Цель по обыкновенным акциям Банка Возрождение остается на уровне 708,04 руб., а вот по привилегированным таргет пересмотрен на 201,9 руб., как я и планировала, поскольку эти бумаги больше подходят для получения дивидендов по итогам 2012 года.

|