В декабре 2022 года ООО «НТЦ Евровент» завершило процесс лицензирования и получило два сертификата на конструирование и на изготовление оборудования для ядерных установок, став четвертой по счету компанией в России с аналогичными компетенциями.

На прохождение процедуры лицензирования компании потребовалось 6 месяцев. Была сформирована отдельная группа для разработки конструкторской и производственной документации и успешно пройдены две аудиторские проверки Ростехнадзора.

В феврале 2023 года ООО «НТЦ Евровент» успешно прошло аудит непосредственного заказчика — госкорпорации «Росатом», по итогам которой компания была включена в реестр «Росатома» как аккредитованный поставщик. Это позволит эмитенту в дальнейшем участвовать в тендерах холдинга.

Наличие лицензий на конструирование и на изготовление оборудования для ядерных установок, а также включение в реестр поставщиков «Росатома» позволит эмитенту освоить новое для себя направление атомной промышленности. Это также возможность для компании закрепиться на международном рынке, поскольку госкорпорация «Росатом» является мировым лидером по строительству атомных объектов за рубежом.

Справка: Государственная корпорация «Росатом» является национальным лидером в производстве электроэнергии (около 20% от общей выработки) и занимает первое место в мире по величине портфеля заказов на сооружение АЭС: на разной стадии реализации находятся 34 энергоблока в 11 странах.

Росатом — единственная в мире компания, обладающая компетенциями во всей технологической цепочке ядерного топливного цикла, от добычи природного урана до завершающей стадии жизненного цикла атомных объектов. В сферу ее деятельности входит также производство инновационной ядерной и неядерной продукции, проведение научных исследований, развитие Северного морского пути и экологических проектов, включая создание экотехнопарков и государственной системы обращения с опасными промышленными отходами. Холдинг объединяет более 350 компаний.

Эмитент ООО «Ультра» активно развивает новые направления бизнеса с помощью инвестиций, полученных благодаря размещению выпуска облигаций на сумму 250 млн руб.

В качестве цели привлечения инвестиций эмитент обозначал пополнение оборотного капитала для развития новых направлений бизнеса, которые повысят диверсификацию ассортимента, портфеля клиентов и источников дохода, как следствие. На данный момент ООО «Ульта» освоило порядка 111 млн руб., средства были потрачены на:

Запуск производства медной сетки, применяемой в авиаотрасли: с использованием собственных средств был оплачен комплекс оборудования, необходимый для данного направления;

Приобретение комплектующих и реализация оснастки для изготовления гардеробных систем хранения;

Закуп комплектующих, а также проведение оснастки для производства эрго-стеллажей (мобильных стеллажей).

Отметим то, что частично с помощью средств облигационного выпуска был погашен краткосрочный заем, который компания привлекала в 1 квартале 2023 года и использовала также для развития новых направлений, о которых мы писали выше.

Как сообщил генеральный директор ООО «Ультра» Владимир Тихонов, несмотря на то, что большую часть облигационного выпуска предстоит освоить, некоторые товары новых направлений совсем скоро будут представлены рынку. На текущей неделе будет готов прототип эрго-стеллажа, массовое производство которого начнется в июле. А прототип корзин для гардеробных систем хранения планируют выпустить до конца июня.

Остаток средств облигационного выпуска, находящийся на расчетном счете сегодня, по информации от эмитента, составляет 139 млн руб. Их планируют потратить в течение 3 квартала 2023 года. Из них 54 млн руб. будут направлены на закрытие счетов по докомплектации производственных линий. На оставшиеся 85 млн руб. компания закупит сырье, сформирует дополнительные рабочие места (фонд оплаты труда для новых сотрудников), а также закроет косвенные расходы, относящиеся к производству и реализации новой продукции.

Напомним, что ООО «Ультра» находится в процессе получения кредитного рейтинга. Как сообщал эмитент в ходе прямого эфира на портале Boomin.ru, договор с рейтинговым агентством, именно с НРА, уже заключен. Присвоение ожидается в конце июня.

Напомним, что размещение второго облигационного выпуска Ультра-БО-01 (ISIN-код: RU000A106AU9), состоялось 30 мая. Сумма выпуска — 250 млн руб. со сроком обращения — 4 года, номинал одной облигации — 1 000 руб., ставка купонного дохода — 16% годовых на 1 — 18 купонные периоды, далее — полная безотзывная оферта с возможным пересмотром ставки. По выпуску также предусмотрено частичное досрочное погашение по 8% от номинальной стоимости ежеквартально в даты окончания 21, 24,27,30,33,36,39,42,45 купонных периодов и 28% в дату окончания 48 к.

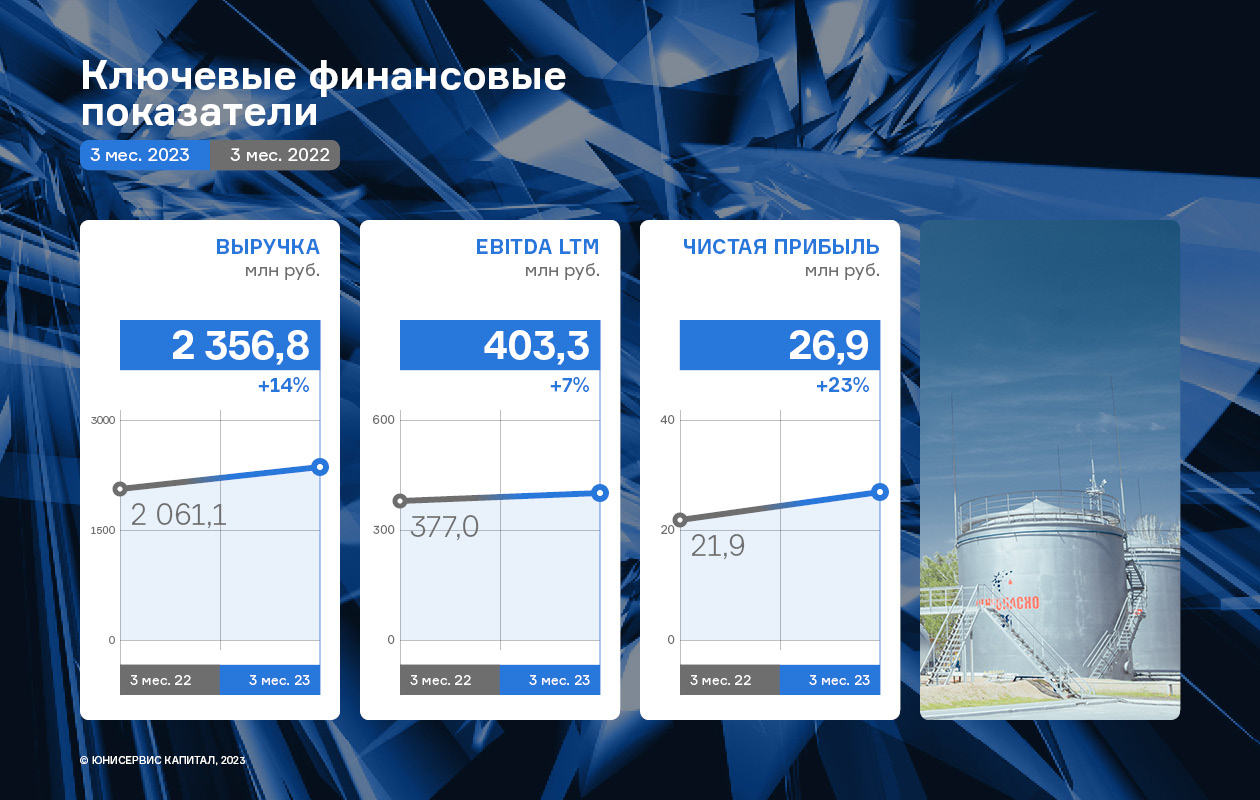

Для эмитента 2023 год начался позитивно: по итогам работы 1 квартала ООО ТК «Нафтатранс плюс» продемонстрировало положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года.

На фоне роста объёма продаж (+14% к АППГ) ООО ТК «Нафтатранс плюс» удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 26,9 млн руб. (+23% к АППГ). Показатель EBITDA LTM также демонстрирует умеренно положительную динамику: рост на 31.03.2023 г. составил 7% или 26,3 млн руб. в сравнении с данными на 31.03.2022 г.

Рост показателей оказался возможным благодаря развитию транспортного направления эмитента и партнёрских компаний, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Так, автопарк эмитента и партнёрских компаний за последние 3 месяца увеличился на 11 транспортных единицы (текущее значение 400 единиц).

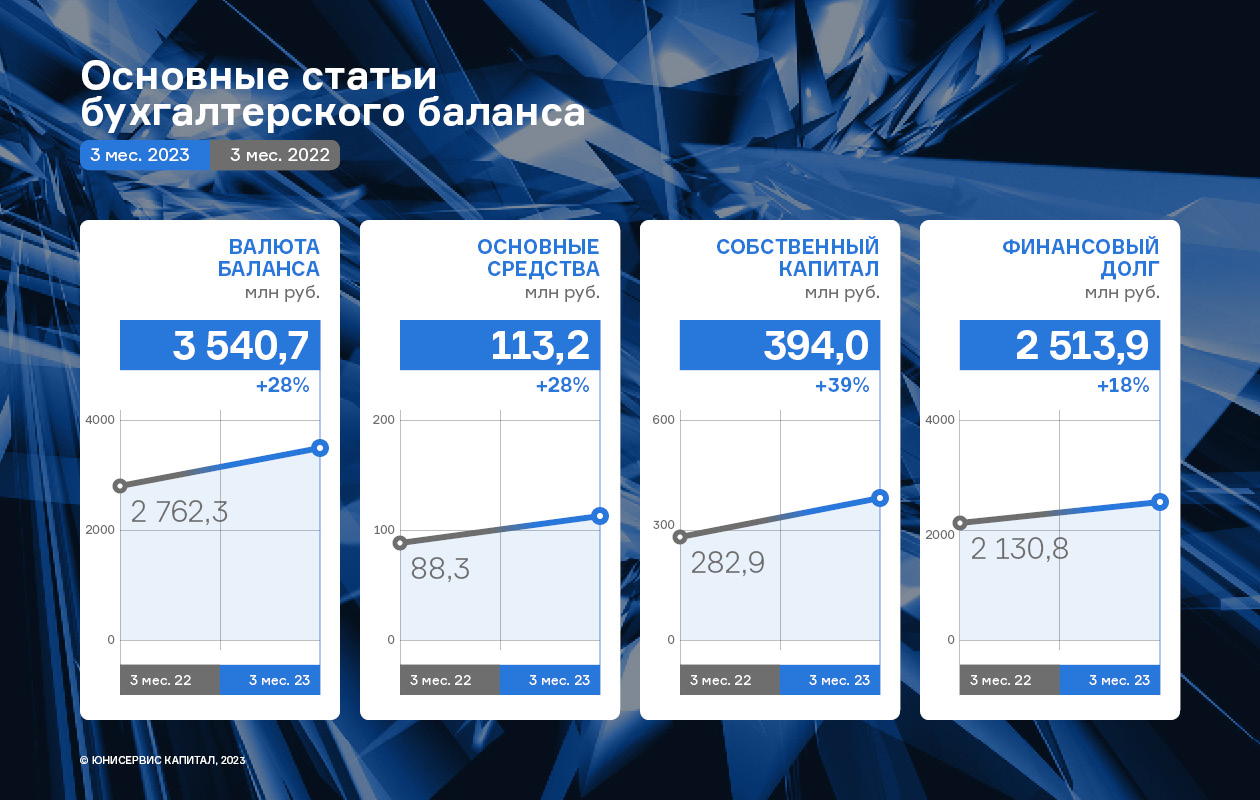

Финансовые итоги деятельности 1 кв. 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев вырос на 18% до значения 2 514 млн руб., размер собственного капитала компании увеличился на 39%. В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 3 540,7 млн руб. (+28% к АППГ).

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.03.2023 г. продолжает сохраняться на уровне 82% от всех заимствований, что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.03.2023 г. составил 0,25х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Несмотря на высокое значение показателя [Чистый долг /EBITDA LTM] = 6,14х, что также является отраслевой спецификой, ключевым показателем долговой нагрузки для трейдеров является показатель [Долг / Выручка], который у эмитента зафиксирован на приемлемом уровне.

В ближайшем будущем эмитент планирует и дальше развиваться по модели нефтетрейдера, расширяя клиентскую базу, увеличивая объемы закупаемого топлива и наращивая свои позиции на рынке.

Напомним, что эмитент реализует товар более чем 700 клиентам из различных отраслей. Большинство из них расположено в СФО (Сибирский федеральный округ), около 30% выручки приходится на клиентов из Новосибирской области (НСО). Товар реализуется в том числе благодаря партнерам, в собственности которых большой автопарк - 400 единиц техники (158 ед. в Москве и 242 - в Новосибирске), а также 13 АЗС в Новосибирске под брендами NAFTA24 и по франшизе Teboil. Розничные продажи осуществляет партнер эмитента — ООО «АЗС-Люкс».