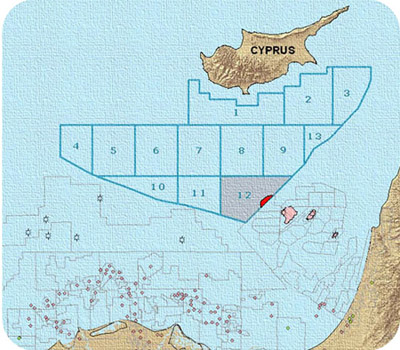

Стало известно, что французская Total может отложить геологоразведку или вовсе отказаться от нее и последующей разработки лицензионных блоков 6, 7, 10 и 11 на шельфе Кипра. Причиной этого стали неудовлетворительные результаты разведки, осуществленной другими компаниями в регионе, и желание сократить расходы в условиях тяжелой конъюнктуры рынка.

Ранее прогнозировалось, что запасы газа на шельфе Кипра могут достигать порядка 1,7 трлн куб. м. Газ на здесь был обнаружен лишь недавно, на блоке 12. В конце 2011 года Noble Energy, выступающая оператором проекта, приступила к бурению разведочной скважины на месторождении Афродита, которое содержит порядка 200 млрд куб. м газа. В целом потенциал шельфа Кипра оценивается несколько ниже израильского, но также ниже и политические риски, так как Кипр демаркировал свои морские границы с Египтом, Ливаном и Израилем, а Турция не предприняла активных действий после начала бурения на блоке 12. Учитывая, что эксперты считают нецелесообразным строительство газопровода ведущего с Кипра до Греции и последующих поставок в страны Южной Европы, то разработка месторождений Кипра потребует строительства плавучей установки по сжижению газа. По такому пути пошел Израиль.

Интерес к работе на шельфе Кипра ранее проявлял НОВАТЭК и структуры афилированные с Газпромом. НОВАТЭК участвовал в тендере на разработку близлежащих 12му блоку участков вместе с Total и Газпромбанком. В 2013 году Новатэк должен был получить лицензию, позволяющую проводить геологоразведочные работы на шельфе страны. Однако российско-французский альянс уступил в борьбе за блок 9 консорциуму итальянской Eni и корейской Kogas, который получил лицензии на блоки 2,3 и 9.

Ни консорциум Eni с Kogas, ни Noble Energy не оказались удовлетворены результатами проведенных к настоящему времени геологоразведочных работ.

Интересной работа в Средиземном море могла быть интересна Газпрому, НОВАТКЭКу и ЛУКОЙЛу. Возможно, российские нефтегазовые компании, рассматривающие проекты на шельфе Средиземноморского шельфа и заинтересуют другие участки на шельфе Кипра. Однако, для подтверждения запасов на соседних блоках потребуются дополнительные вложения а неудачи в геологоразведке на шельфе Кипра других компаний могут попросту охладить интерес международных компаний к региону. Особенно в условиях резкого и продолжительного снижения цен на энергоносители, когда компаниям сектора скорее целесообразно сокращать расходы в сегменте upstream.

Удешевление нефти, привязка цен на газ Газпрома к корзине нефтепродуктов-заменителей с временным лагом в 6-9 месяцев и стимул со стороны снижения цены на нефть для спроса на СПГ с привязкой цен к нефти дают основание в будущем году рассчитывать на дальнейшее удешевление российского трубопроводного газа в Европе и СПГ в АТР. Однако это же и сокращение инвестиций в новые газовые проекты в Европе поможет Газпрому удержать долю рынка.

Консенсус прогноз по цене акций Газпрома — F200.0. Рекомендация — «покупать».

Северсталь планирует досрочно выкупить часть еврооблигаций, погашение которых приходится на 2016-2017 годы, на сумму до $600 млн. Процентная ставка по ним составляет 6,25% и 6,7% годовых соответственно. Оферта была действительна до 4 февраля текущего года. Компания планирует осуществить выкуп за счет свободных денежных средства, в том числе ранее полученных от продажи американских активов. По состоянию на конец 3-го квартала 2014 денежные средства и их эквиваленты Северстали составили $2,7 млрд из них $1,1 млрд был выплачен в виде специальных дивидендов.

Доходность по облигациям выросла с начала прошлого года с 3,6% до 9,5%. Одной из основных причин этого стали риски, связанные с понижением кредитного рейтинга России и сокращением ее ВВП, а также замедление темпов мирового экономического развития, связанного, в том числе, с торможением роста в Китае. В такой ситуации Северсталь может выгодно выкупить свой долг, поскольку это обойдется ей дешевле, чем ожидание погашения бумаг. В прошлом году компания также производила досрочный выкуп облигаций из этих серий на сумму в $288 млн.

Таким образом, компания хочет снизить объем долга, 94,5% которого номинировано в долларах. Этот шаг является логичным, учитывая, что компания потеряла часть валютной выручки в связи с продажей двух заводов США, которая сократилась до 35%. На конец 3 квартала 2014 года чистый долг компании составлял $3,53 млрд, а показатель чистый долг/EBITDA — 0,4x.

Северсталь не единственная компания, которая захотела сократить долг в валюте на фоне увеличения курса доллара в два раза.

РУСАЛ в декабре сумел договориться с кредиторами и заявил о намерении погасить досрочно $300 млн, что сократит его долг с $10,3 до $10 млрд. При этом 92% долга компании номинировано в долларах.

Тогда же EВРАЗ объявил, что готов досрочно выкупить еврооблигации, выпущенные на сумму в $750 млн со сроком погашения в 2015 году. Основной целью, которую преследовала компания, также являлось сокращение долга, выраженного в валюте. Чистый долг компании составлял $7,47 млрд и на 96% был номинирован в долларах.

В апреле минувшего года совет директоров Норникеля одобрил потенциальный выкуп еврооблигаций, размещенных в 2013 году. Однако он не уточнил объем выкупа, сославшись на то, что он находится в зависимости от того, как будет развиваться рыночная ситуация. В 2013 году компания выпустила еврооблигации на $750 млн и $1 млрд с погашением в 2018-м и 2020 году.

Таким образом, компании в условиях выросшего курса доллара в два раза стараются досрочно погасить свои еврооблигации. В свою очередь, инвесторы, скорее всего, не очень охотно будут расставаться с ними, поскольку основные компании металлургического сектора провели большую работу над сокращением издержек и оптимизацией бизнеса, что позволило им улучшить свои финансовые показатели, в том числе за счет снижения долговой нагрузки. Это делает их еврооблигации привлекательным инструментом для сбережения средств.

Что касается инвестиционной привлекательности Северстали, я считаю, что за счет данной меры она вырастет не намного, поскольку соотношение чистый долг/EBITDA у компании и так находится на комфортном уровне — меньше 1х. Рекомендация по этим бумагам остается прежней — «держать».

Немецкий DAX на торгах 22 января достиг исторического пика, вплотную приблизившись к таргету на 10340, обозначенному мною в предыдущем материале. Сомневаться в его достижении не приходится, драйверов роста прибавляется с каждым мгновением, а значит нужно ставить новые цели. Ожидания запуска европейского QE, позитивная макроэкономическая статистика из Германии, вера Бундесбанка и рейтинговых агентств в немецкую экономику стали главными факторами поддержки фондового индекса. Вполне возможно, что ситуация продолжит улучшаться, а дешевая ликвидность от Европейского центробанка и слабый евро добавят «быкам» по DAX оптимизма.

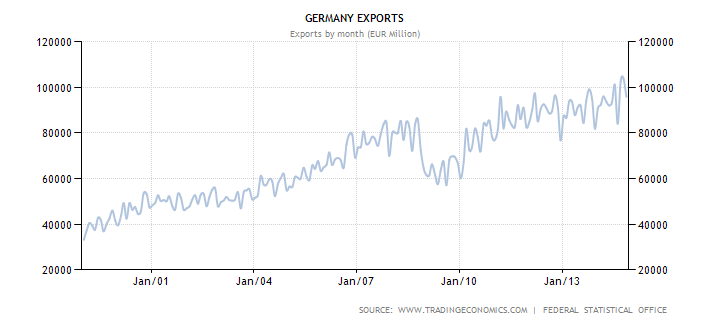

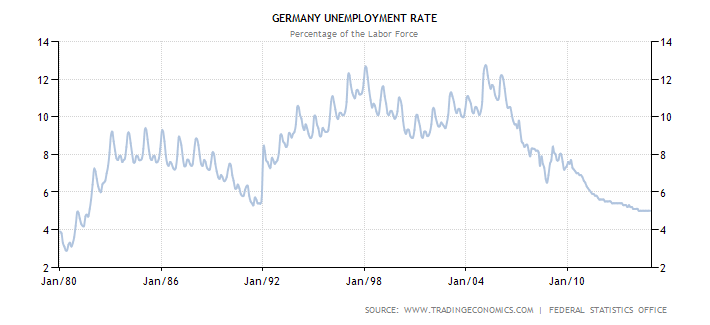

В последнее время вести из Берлина радуют. Рост индекса настроений в деловой среде от института ZEW до максимальной отметки за последние 11 месяцев и пребывание уровня безработицы на самом дне с 1981 года говорят о том, что немецкая экономика сумела выбраться из болота рецессии. В этом уверено агентство Standard & Poor’s, сохранившее наивысший кредитный рейтинг Германии и отметившее способность ее хозяйства поглощать большие финансовые потрясения. По прогнозам S&P, ВВП ведущей европейской страны увеличится на 1,1% в 2015-м после +1,4% в 2014 году. Дышат оптимизмом и оценки Бундесбанка: ВВП возрастет на 1% и 1,6%, инфляция — на 1,1% и 1,8% в 2015-2016 годах. Когда экономика начинает поднимать голову, для акций начинается самое благоприятное время, так что потенциал роста DAX текущими отметками далеко не ограничен. Не будем забывать, что девальвация евро способствовала достижению экспортом Германии нового исторического пика в 103,9 млрд евро в октябре 2014-го. По итогам ноября показатель несколько снизился (95,8 млрд евро), но продолжает находиться вблизи максимальных уровней.

Источник: Trading Economics.

Увеличение валютной выручки позволяет немецким компаниям, ориентированным на внешние рынки, расширять производство, что приводит к росту ВВП, и одновременно нанимать новых сотрудников, что улучшает ситуацию на рынке труда. Безработица в Германии находится на отметке 5%, минимальной за более чем три десятка лет.

Источник: Trading Economics.

Одновременно ослабление единой европейской валюты благоприятно сказывается на прибыли и корпоративной отчетности, что приводит к притоку капитала на фондовый рынок и обеспечивает необходимый фундамент под продолжение ралли DAX.

Наряду с улучшением состояния здоровья немецкой экономики и девальвацией евро важным драйвером роста котировок акций служат надежды на запуск европейского QE с участием государственных бондов. Американская программа количественного смягчения, стартовавшая в 2008 году, привела повышению к S&P500 на 125%, поэтому удивляться январскому скачку DAX, в котировки фьючерсов на который закладывается вероятность очередного смягчения денежно-кредитной политики от ЕЦБ, не стоит. Те, кто по моей рекомендации своевременно сформировал лонги по фондовому индексу, оказались в шоколаде. Тем, кто этого еще не сделал, предлагаю задуматься о покупках с таргетом 10850 на спадах. В качестве альтернативы имеет смысл приобретать ETF на рынок акций Германии, бумаги которого торгуются на Московской бирже.