|

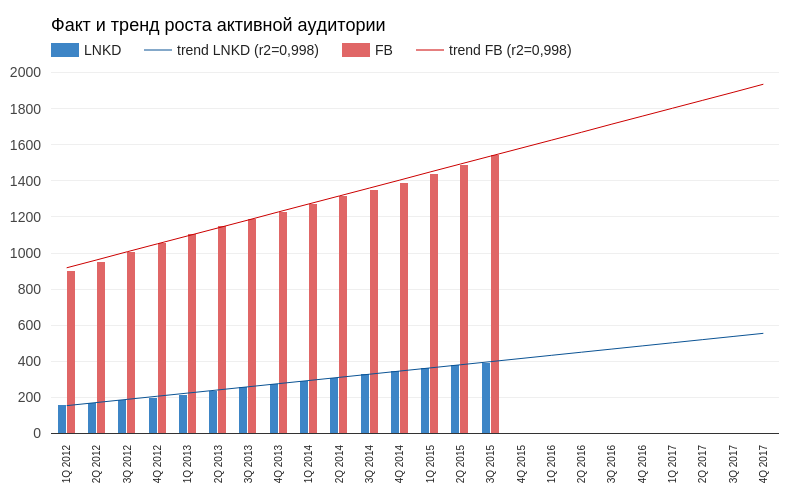

На прошлой неделе Reuters распространило информацию, которая, на мой взгляд, потенциально очень тревожна для будущего LinkedIn: директор Facebook по глобальным партнерствам заявил о готовящемся в ближайшие месяцы запуске профессиональной версии социальной сети — Facebook at Work. Также стало известно, что бета-версию приложения с лета тестируют более 300 компаний, среди которых Heineken, Royal Bank of Scotland, Stella & Dot. А международный туристический оператор Club Mediterranee SA даже намерен создать аккаунты в Facebook at Work для всех своих сотрудников, которых у нее порядка 13 тыс. Профили Facebook at Work будут отличаться от обычных тем, что в них можно будет указывать специальные данные о профессиональных навыках их владельца. Кроме того, Facebook планирует взимать ежемесячную плату с каждого профессионального пользователя за аналитику и поддержку, что выглядит как некое подобие премиум-подписки в LinkedIn. Итак, Facebook решил создать серьезную конкуренцию LinkedIn на рынке профессиональных сервисов поиска работы, и теперь перед инвесторами, которые ориентируются в своих стратегиях на ИТ-сегмент, встает вопрос, в какую из двух компаний вкладываться. Для представления о разнице в «весовых категориях» данных социальных сетей предлагаю провести сравнительный анализ их ключевых параметров. Социальные сети в первую очередь характеризуются темпами расширения аудитории. В начале 2012 года разница в месячной активной аудитории LinkedIn и Facebook составляла 740 млн. По данным за 3-й квартал 2015-го этот разрыв достиг 1,149 млрд. Если текущий тренд продолжится, то к концу 2017 года Facebook будет опережать LinkedIn на 1,380 млрд пользователей и продолжит наращивать свой отрыв, причем помешать этому способно только какое-то совершенно экстраординарное развитие ситуации.

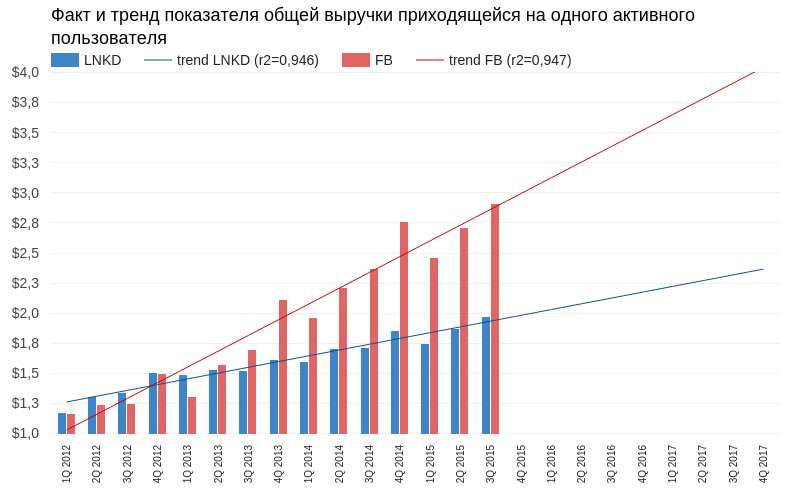

Источник: отчетность компаний, расчеты и графика Инвесткафе. Отставание в показателях численности базы можно компенсировать высокой эффективностью монетизации каждого участника. Однако при анализе на данном уровне выясняется, что источники доходов у Linkedin и Facebook разные по своей природе. Выручка LinkedIn состоит из трех элементов: услуги в сфере кадров (talent solutions), маркетинговые услуги (marketing solutions) и предоставление премиум-статуса (premium subscriptions). Facebook большую часть выручки генерирует за счет рекламы. В этой связи я допускаю упрощение и анализирую валовую выручку на одного активного пользователя. Выясняется, что до конца 2012 года LinkedIn с большим успехом монетизировал каждый свой активный аккаунт. Но к настоящему моменту Facebook ушел в очень сильный отрыв, и тренды не дают надежды LinkedIn сократить свое отставание. К концу 2017 года каждый активный пользователь Facebook будет приносить почти вдвое больше выручки, чем средний пользователь LinkedIn.

До тех пор пока LinkedIn и Facebook формально были нацелены на различные аудитории, можно было говорить о преимуществах и недостатках каждой из них. Но если Facebook вторгнется в зону целевых интересов LinkedIn, то с точки зрения инвестиционной привлекательности последняя очень многое потеряет. В долгосрочном плане это очень негативный фактор для компании. Анализ мультипликаторов компании указывает на потенциал снижения капитализации.

Технический анализ свидетельствует о консолидации цены в районе максимумов августа. Сильная зона сопротивления находится на уровне $260.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $229,23. Долгосрочная рекомендация по бумагам LinkedIn — «продавать». Цель — $200. Горизонт планирования — три месяца. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.