|

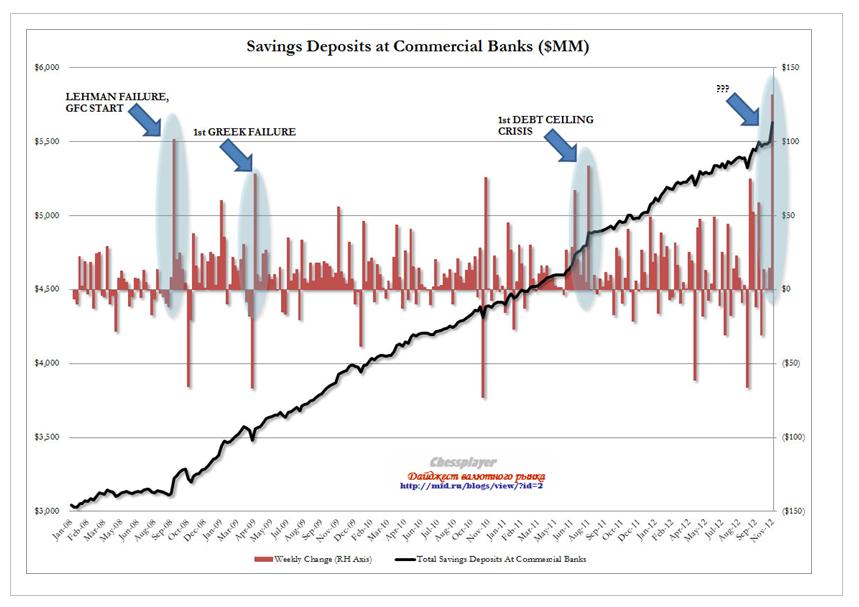

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 21 ноября 2012 ГОДА. Европейские официальные лица любят, нарушая все законы о труде, засиживаться на переговорах далеко за полночь. Вот и на этот раз, когда в Москве уже было 7 часов утра – после 11 часов переговоров, завершилась встреча Еврогруппы, посвященная Греции. Точнее сказать не завершилась, а прервалась на перерыв - на неделю. Министры не достигли соглашения и соберутся вновь в следующий понедельник. Итоговая прессконференция была отменена, и министры комментировали ситуацию, покидая заседание. Фьючерс S&P500 среагировал на это снижением на 10 пунктов. Я не думаю, что стоит сильно драматизировать ситуацию, поскольку есть дата – 26 ноября, и рынки будут рассчитывать на то, что соглашение к этому времени будет достигнуто. Ожидаю, что рынки восстановят к открытию американской торговой сессии текущее падение, так же как они восстановились после выступления Бернанке. Завтра День Благодарения, и праздник должен быть встречен на позитивной ноте. Выступление Бернанке вопреки моим ожиданиям вызвало негативную рыночную реакцию. Индекс S&P500 упал на 10 пунктов, но к закрытию, как я уже отметил, сумел восстановить потери. Главным в выступлении главы Феда было то, что он фактически опроверг слухи о возможном снижении ставки по избыточным резервам – этот инструмент не будет использоваться ФРС. Глава Федрезерва также заявил, что способности Федрезерва противостоять кризисным явлениям, и в том числе «фискальному обрыву» - не бесконечны. Что, в общем-то, не является каким-то открытием – все в этом мире имеет свои пределы (бесконечна лишь Вселенная). Но рынки очень сентиментальны, и они на какое-то время расстроились. Думаю, что сегодня и может быть до конца недели все будет относительно спокойно, но вот на следующей неделе можно ожидать каких-то очень серьезных событий. Черный лебедь летит? Недельный приток денег на сберегательные счета в коммерческих банках показал рекордное значение – вспыхнул красный сигнал опасности? Сберегательные счета США дают сигнал SOS Как показывает рисунок внизу, такое происходит перед каким-то очень сильным рыночным потрясением.

131 млрд. долларов, пришедших на сберегательные счета – это не деньги населения. Американское население, как показывают опросы, снижает норму сбережения. Это деньги 1% богатейшего населения Америки, которое выводит деньги... ... Откуда они выводят деньги и с чем это может быть связано? Первая, очевидная версия – «фискальный обрыв», богатые американцы продают акции и кладут деньги на сберегательные счета. Версия очень даже заслуживает внимания, тем более что, как я уже неоднократно отмечал, ситуация с ценами на активы сейчас принципиально отличается от ситуации во время «фискального обрыва» №1. US Treasuries стоят дорого, и непонятно во что вкладывать эти деньги. Поэтому богатейшие американцы просто кладут деньги на сберегательные счета. Это также дает нам представление о среднесрочной тенденции в долларе США – доллар будет укрепляться. Относительно чего будет укрепляться доллар? У меня есть вторая версия приближающегося «черного лебедя»: это может быть связано не только с «фискальным обрывом». Это может быть следствием бегства капитала из японской йены. Приведет ли крушение JPY к новому Леману? Тема JPY приобретает все более важное значение. Вчера я писал: На мой взгляд поведение USD/JPY даже важнее чем то, как закончаться переговоры относительно Греции. Это второй по важности рыночный фактор после «фискального обрыва». Пока курс USD/JPY зажат в тесный коридор 81-81,3. Посмотрим, как сегодня поведут себя американские банки... Вчера во второй половине дня мы увидели ралли в JPY. Японская валюта преодолела важный технический уровень 81,77 и в настоящий момент закрепляется в районе 81,9. Теперь у USD/JPY открыта дорога к 84. У меня кардинально меняется взгляд на JPY. У этого движения в USD/JPY есть очень серьезные фундаментальные причины, движение вверх может быть очень крупное и иметь очень серьезные последствия для мировой финансовой системы. Результаты опросов показывают, что лидер Либерально-Демократической партии Шинзо Абэ имеет двухкратное превосходство перед своим конкурентом и ему почти обеспечена победа. Какие последствия будет иметь его победа? То бесконечное QE, которое обещает Абэ и инфляция в 3% разрушат рынок госдолга Японии и если преданность японских инвесторов японским государственным облигациям сойдет на нет, то несколько сотен триллионов йен хлынут на рынки, приводя к обвальному падению JPY и вызывая непредсказуемые движения - хаос на финансовых рынках. Речь может идти о движении в паре USD/JPY в 10-15 фигур! Я предостерегаю вас от попыток шортить йену. По сути, существует вероятность, что произойдет необъявленный дефолт Японии – правительство будет выкупать в неограниченном количестве собственные облигации. Дефолт третьей после США и еврозоны в мире экономики и второй по размеру госдолга – это очень серьезная штука. На мой взгляд, крушение японского рынка госдолга может создать новый Леман, поскольку с большой вероятностью вслед за этим в Японии могут последовать масштабные банкротства крупных банков, страховых компаний и пенсионных фондов. В самой Японии это может вызвать гиперинфляцию. Чтобы получить большее представление о JPY и госдолге Японии, рекомендую перечитать мою апрельскую статью: Нужна ли Японии слабая йена? В чем различия Америки и Японии в плане формирования госдолга? Главное отличие: Япония не может формировать свой госдолг за счет внешних источников – у нее нет торгового дефицита, как у США. В этом плане США гораздо проще, т.к. ее торговые партнеры (Китай, Япония) вынуждены инвестировать торговую выручку в американские гособлигации, чтобы не покупать собственную валюту, что ведет к ее укреплению и снижению их экспортной конкурентноспособности. Второе важное отличие: структура госдолга и его отношение к ВВП Ослабление йены чрезвычайно опасно для японской финансовой системы, потому что может спровоцировать массовое бегство из JGB (японские облигации). Перспектива роста доходности JGB, на мой взгляд, гораздо больше беспокоит японские власти, чем дефляция, темпы роста ВВП, занятость вместе взятые. РОСТ КУРСОВОЙ СТОИМОСТИ JPY КОМПЕНСИРУЕТ НИЗКУЮ ДОХОДНОСТЬ JGB. Это простая, как 2х2=4 истина. Таким образом, на самом деле общая линия BOJ – постепенное укрепление JPY. Это фундаментальная долгосрочная тенденция, которой приходится придерживаться BOJ, чтобы инвесторы рынка облигаций не разбежались. С моей точки зрения оптимальным для BOJ является укрепление USD/JPY со средней скоростью примерно в 1-1,5% в год. Поэтому в определенные периоды времени BOJ проводит количественное смягчение – образно говоря, он дает японской экономике как ныряльщику возможность периодически «заглотнуть воздуха». Эти моменты – когда какой-то другой крупный поставщик глобальной ликвидности (ФРС или ЕЦБ) запускает свой печатный станок.

|