|

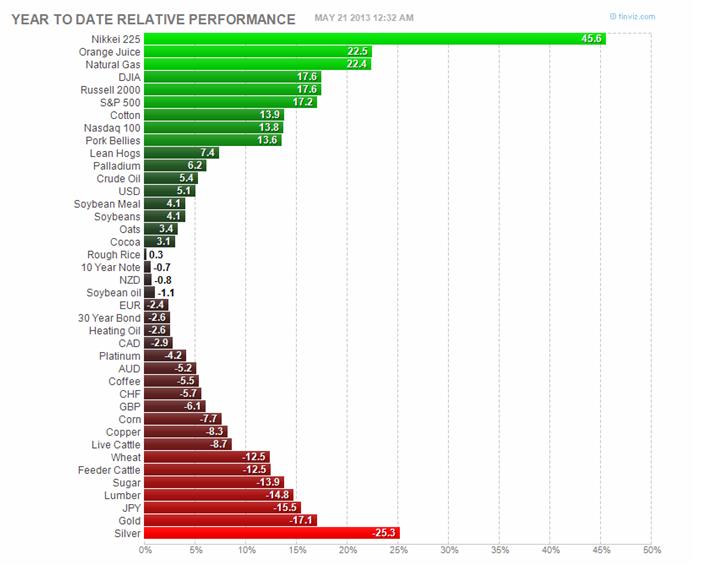

Когда в начале года один из аналитиков сказал, что до конца года мы увидим индекс S&P500 на уровне 1800 пунктов, а через 3 года на уровне 2400 пунктов, то его заявление казалось нелепым и смешным. Однако теперь уровень в 1800 до конца года вовсе не кажется таким уж фантастическим. Это всего лишь +8% от текущего уровня, в то время как с начала года индекс S&P500 прошел уже 17,1%. Уровень в 2400 – это всего лишь +44% от текущего уровня. За 2-3 года это тоже не кажется совсем уж нереальным, если учесть, что, например, Nikkei с начала года прошел уже 45%. Так выглядит динамика активов с начала года

Среди лидеров мы видим Nikkei, американские фондовые индексы (S&P500, Dow Jones, Nasdaq100) и американский доллар. Среди аутсайдеров мы видим золото, серебро, японскую йену, ряд других защитных валют – CHF и GBP. Странно видеть во время столь мощной фазы покупки риска (RISK ON) среди аутсайдеров высокодоходные и сырьевые валюты – например, AUD, CAD, NZD. Здесь сказывается движение японского капитала. Укрепление USDJPY например оказывает очевидное негативное воздействие на австралийский доллар. EURO тоже показывает отрицательную доходность с начала года: -2,4%. Доходность европейских облигаций, включая периферийные, сжата до предела, и в этой ситуации движение капитала из JPY в USD доминирует над движением капитала из JPY в EURO, что оказывает негативное воздействие на EUROUSD. Goldman Sachs делает тонкое наблюдение:

Goldman "Proves" That "Good News Is Good For Equities, And Bad News Is Good For Equities"Goldman Sachs подтверждает свой бычий настрой в отношении рынка акций и отмечает, что хотя цены на акции в большей степени реагируют на «голубиные сюрпризы» со стороны Феда, чем на «ястребиные сюрпризы», результат таков, что цены на акции в типичном случае идут вверх, независимо от того является ли сюрприз от Феда негативным или позитивным. Goldman напоминает также об известной закономерности: Specifically, we find that a 25bp surprise [or QE implied equivalent] is usually associated with a 1% change in equity prices on the same day.

Снижение процентной ставки на 25 пунктов обычно приравнивается к покупке активов на сумму 40 млрд. долларов. Сейчас Федрезерв покупает активов на 85 млрд. долларов в месяц – следовательно американские фондовые индексы должны при этом расти примерно на 2% в месяц. Что мы и наблюдаем в последние месяцы. Таким образом, исходя из этой закономерности, и если Федрезерв не сократит свои покупки, то значение индекса S&P500 в 1800 пунктов может быть достигнуто уже через 4 месяца – в сентябре/октябре, а значение в 2400 пунктов по индексу S&P500 может быть достигнуто через 19-20 месяцев – чуть более, чем через полтора года. Американские блогеры, среди которых сайт Ticker Sense еженедельно проводит опрос по четвергам, и публикует в следующий понедельник, тоже, кажется, поняли, что против Федрезерва бороться бесполезно. Число быков здесь вдвое превышает число медведей.

Коррекция в ближайшее время вполне вероятна.К самому факту обнародования своих бычьих взглядов Голдманом следует отнестись с настороженностью. Goldman Sachs постоянно играет против своих клиентов, и его выступление может являться предвестником смены состояния RORO (RISK ON/RISK OFF). Начало краткосрочной коррекции возможно в любой момент и поводом может стать любое событие. Циклы покупки/продажи риска (RORO) хорошо идентифицируются по поведению валютных пар EUROCHF и USDCHF.

Та консолидация, которую мы видим в этих валютных парах, свидетельствует, что инвесторы не ждут в ближайшее время продолжения ралли. Эта музыка будет вечной, - как пела группа «Наутилус Пампилиус», но музыкантам тоже иногда надо отдохнуть. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.