|

2024 году эмитент провел ряд мероприятий, направленных на улучшение бизнес-процессов и изменение ценообразования с целью повышения лояльности клиентов. Как итог, компания уже фиксирует рост положительной обратной связи со стороны клиентов, а улучшенные бизнес-процессы покажут результаты в перспективе 6 — 12 месяцев. В середине 2024 года был зафиксирован абсолютный рекорд — 676 сайтов.  К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие. К концу 2024 года число сайтов было зафиксировано на уровне 576. Снижение было ожидаемым ввиду планомерного отключения от платформы бренда Haval, что продолжилось и в начале 2025 года. Бренд Haval на протяжении долгих лет работал с Эмитентом, его уход связан с изменением политики внутри бренда и пересмотром ценовых метрик. Эмитент уже имеет ряд заключённых контрактов с иными брендами, которым потребуется время для постепенного подключения к платформе. 2025-й год станет адаптационным годом — когда новые бренды будут плавно замещать ушедшие.

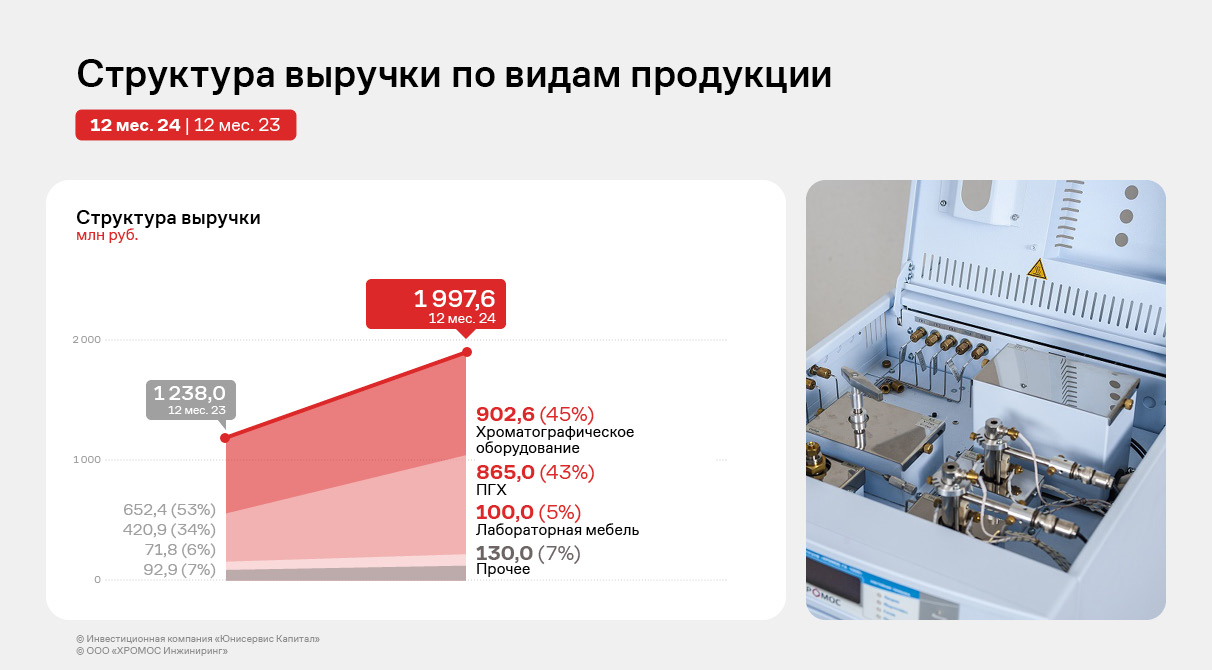

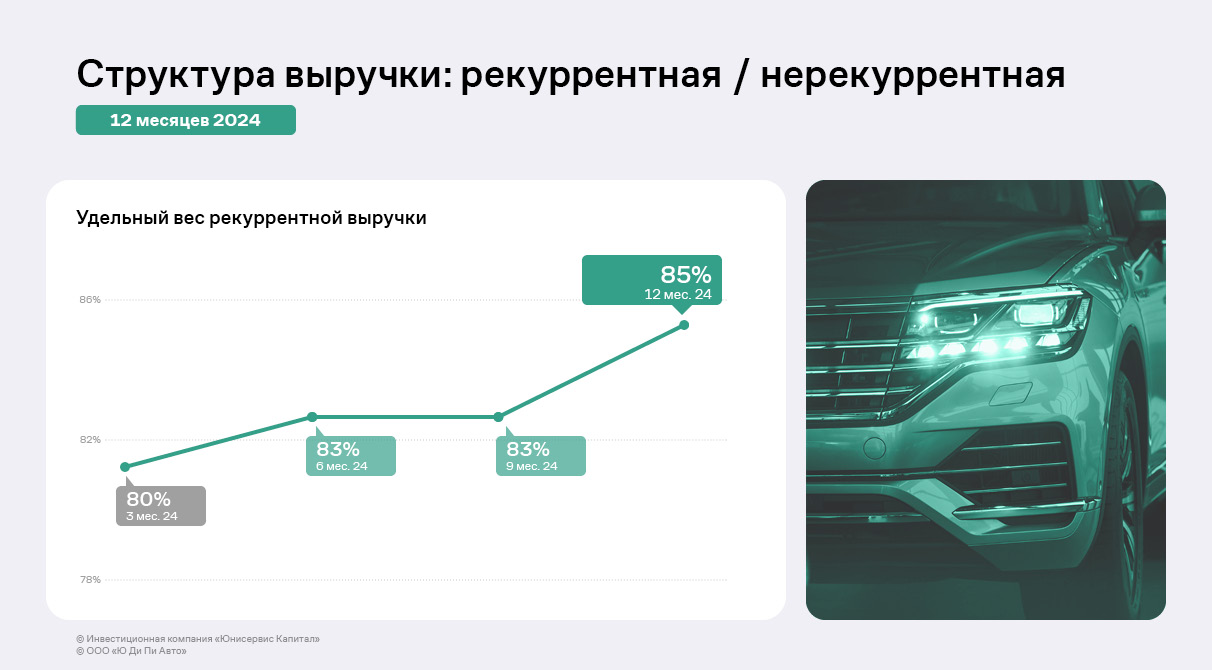

Положительным моментом является рост рекуррентной выручки. С начала 2024 года удельный вес рекуррентной выручки вырос с 80% до 85%, что является зеленым индикатором в развитии компании.

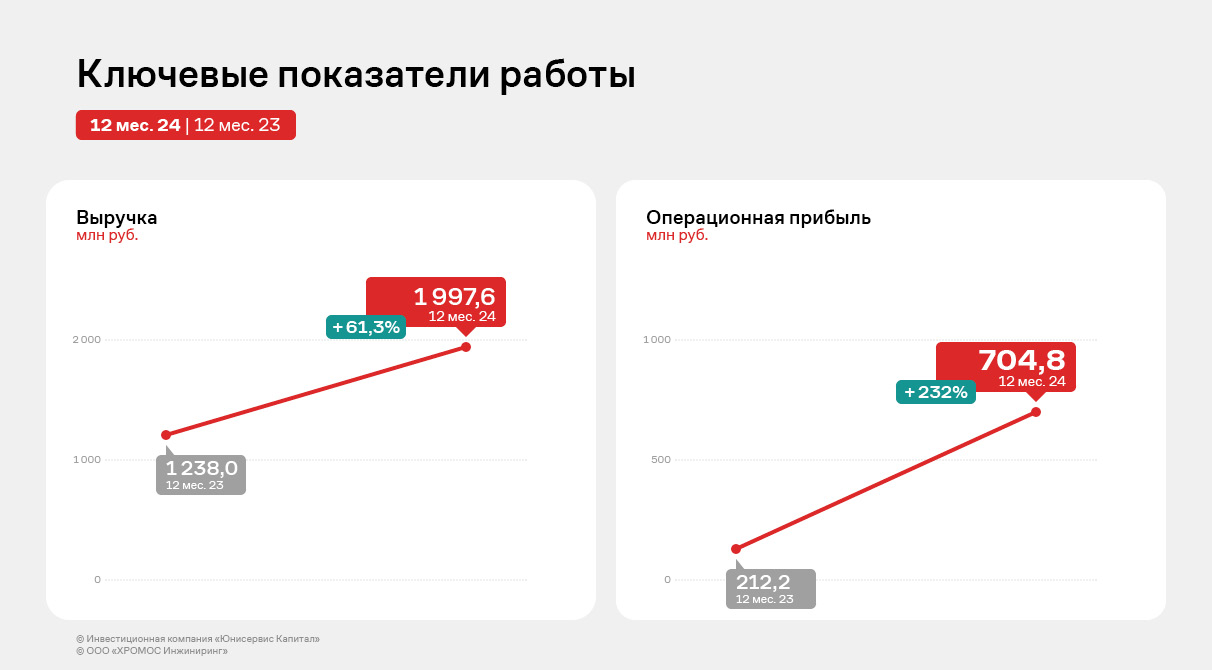

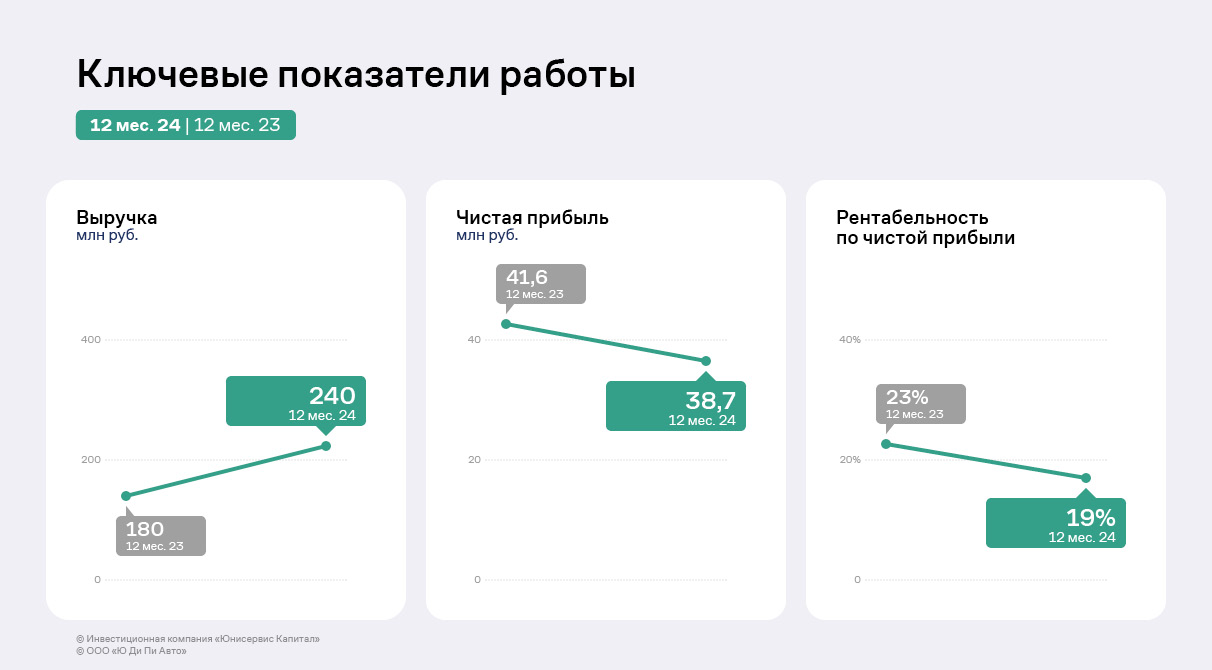

Выручка компании увеличилась со 180 млн руб. до 204,4 млн руб. (+14%) – компания в первом полугодии 2024 года активно занималась развитием как в отношении уже подключившихся брендов, так и в плане формирования пула новых пользователей услуг компании.

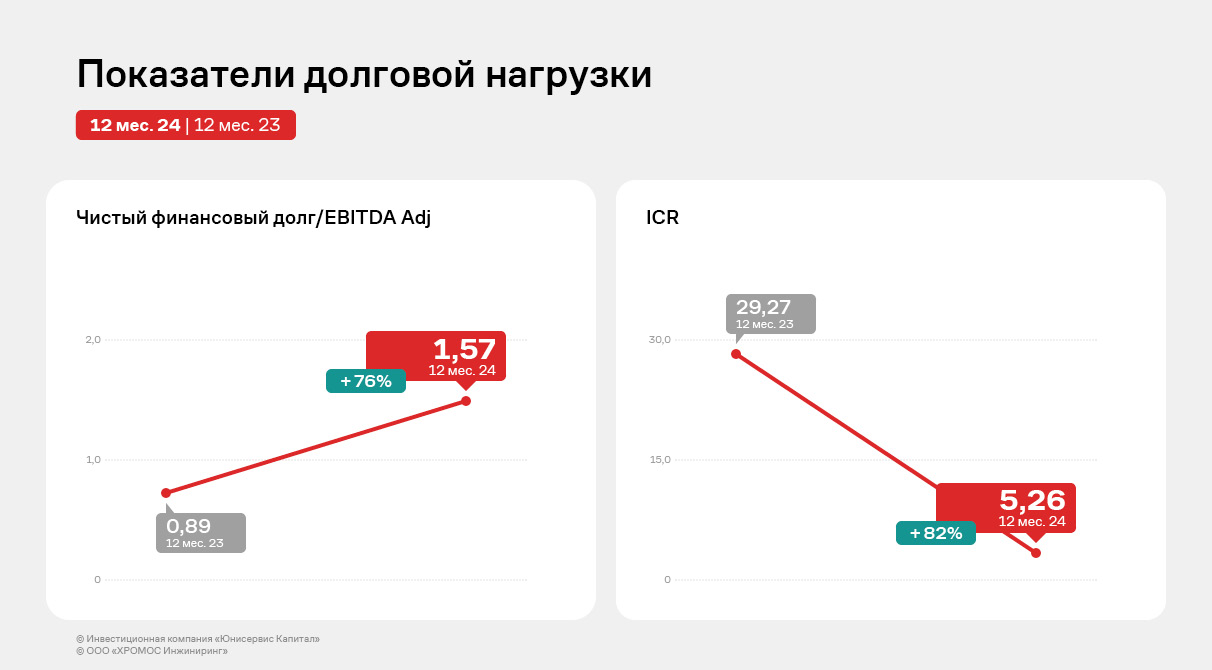

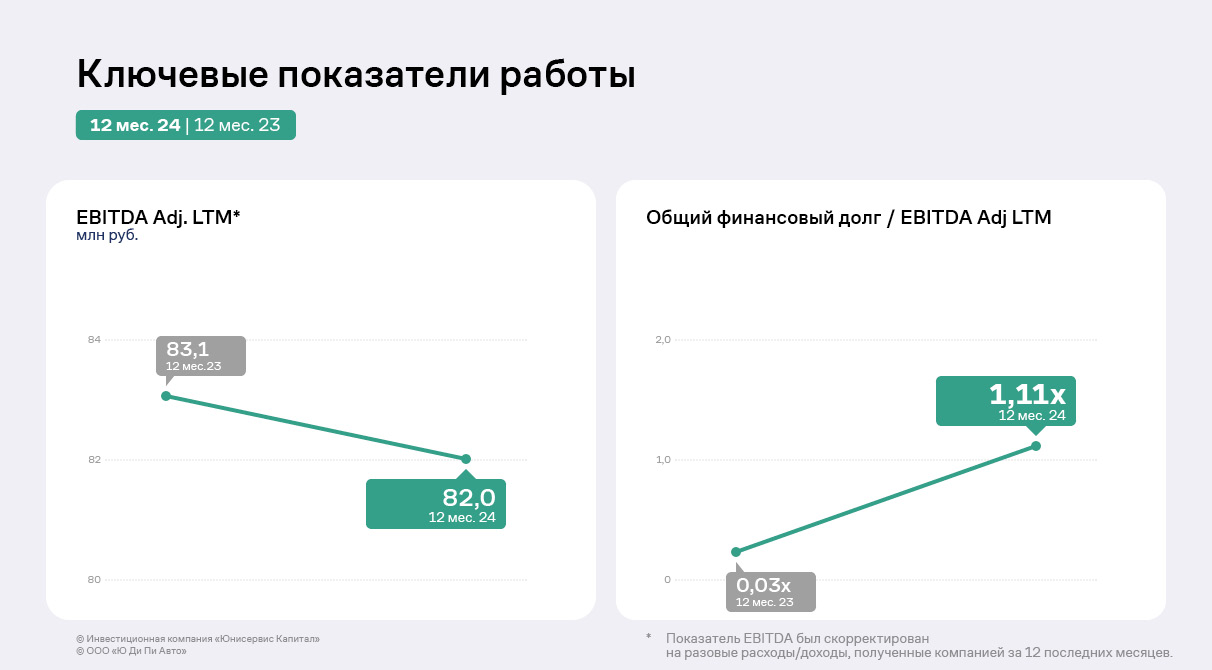

Планомерное отключение от платформы бренда Haval ожидаемо отрицательно отразится на динамике по выручке в первом полугодии 2025 года, однако эмитент уже находится в процессе заключения договоров с новыми брендами, которые могут заменить ушедшую компанию и выйти на новый виток роста. Также компания активно занимается новыми разработкам, что придаст импульс для роста финансовых показателей. Напомним, что подключение нового бренда в среднем занимает несколько месяцев, включая переговорные процессы, подписание документов и развертку сайта и инфраструктуры. Полноценный эффект на выручке от нового контракта, как правило, отражается только через несколько кварталов отчётности. Компании удалось сохранить показатель EBITDA Adj. на уровне прошлого года — около 82 млн руб., что является высоким показателем и позволяет обеспечивать долговую нагрузку на низком уровне. Отношение общего долга к EBITDA Adj. немногим превышает 1х.

По состоянию на 31.12.2024 на балансе Эмитента числится долгосрочный заём (облигации) на 90 856 тыс. руб. Напомним, что с 27 апреля по 25 октября Компания разместила 138 858 облигаций номинальной стоимостью по 1000 р. каждая. 20 ноября, в связи с пересмотром планов развития и отсутствием потребности в финансировании в объёме, ранее привлеченном через облигации, Эмитент провёл добровольную оферту и выкупил 48 364 бумаг. В обращении остались 90 494 облигаций. Компания продолжает обслуживать текущий выпуск и гарантирует его погашение в установленный срок. Эмитент осуществляет свою деятельность в сфере IT-решений для автомобильного бизнеса. Объём российского рынка новых легковых автомобилей в 2024 году показал рост (+48,4%) в сравнении с прошлым годом, было реализовано 1 571 272 новых легковых машин. В течение 2024 года увеличивалось и количество автодилеров по стране. На середину июля 2024 года в России насчитывалось 3911 официальных дилерских центров по продаже и обслуживанию легковых автомобилей. По информации на октябрь 2024 года, количество таких центров — 4040. Рост авторынка, в частности приток новых брендов, окажет положительное влияние на деятельность эмитента. Кроме того, Эмитент продолжает усовершенствование своего продукта, чтобы не только зависеть от экстенсивного прироста брендов, но и увеличивать чек непосредственно благодаря росту функционала предоставляемых сервисов. Так, в 2024 году были разработаны: — модуль BI-аналитики — встроенный в платформу набор инструментов и технологий для сбора, анализа, визуализации и обработки данных о состоянии дилерского бизнеса; — модуль Mini Zero Block, который позволяет пользователям создавать уникальный контент и дизайн без необходимости правки программного кода, что облегчает работу с платформой, конкурентное преимущество предложения Эмитента на рынке; — модуль защиты от кибератак, особенно актуальный в настоящее время бурного роста цифровых угроз. В декабре Эмитент получил статус резидента инновационного научно-технологического центра (ИНТЦ) «Аэрокосмическая инновационная долина» (АКИД). Статус предполагает особый правовой режим деятельности, налоговые льготы и таможенные преференции, упрощённые процедуры и сервисы для высокотехнологичного бизнеса.

|