|

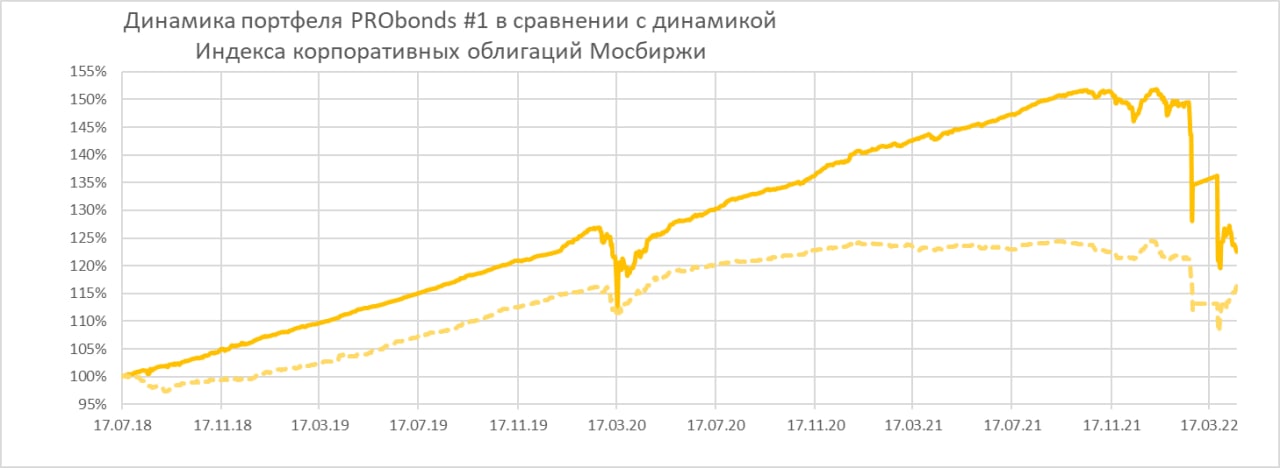

Портфель высокодоходных облигаций PRObonds #1 после некоторого восстановления начала апреля вновь ушел в пике. Динамика высокодоходного облигационного сегмента оторвалась не только от ОФЗ, но и от первого эшелона корпоративных облигаций и коррелирует теперь с рынком акций. Который в свою очередь за последнюю пару недель упал на 15-20%. С начала 2022 года портфель #1 подешевел, таким образом, на 18,7% (доходность 2021 года – 7,6%, доходности 2018-2020 годов – выше 14% годовых).

Облигационных замен в портфеле всё ещё не запланировано. Хотя число бумаг должно увеличиться, как для целей большей диверсификации активов, так и, возможно, для задействования свободной денежной позиции. Средняя доходность к погашению входящих в портфель бумаг достигла рекордных 33%. Рынок акций вчера сделал попытку разворота вверх, которая, мое мнение, имеет хорошие перспективы развития. Через неделю Банк России, вероятно, понизит ключевую ставку на 100-200 б.п. (до 15-16% с нынешних 17%). Неплохая почва для нового отскока портфеля ВДО. Думаю, более уверенного, чем предыдущий.

Еще в тему высокодоходных бумаг. Сегодня в 10-00 в видео-эфире нашего телеграм-канала поговорим с Дмитрием Адамидовым (Angry Bonds). Для Дмитрия тема ВДО – близкая и, возможно, понятная даже в нынешней нестандартной экономической ситуации. Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. Не является инвестиционной рекомендацией.

|