Ну, вот и все. Эпопея с походом доллара на юг завершена — нас ждет север. Решения, принятые по итогам мартовского заседания Комитета открытого рынка, пролились бальзамом на израненные в начале года души поклонников гринбека.

Само по себе решение о сокращении объема программы количественного смягчения до $55 млрд не повод для масштабного наступления «американца» на лагеря других мировых валют, ведь оно прогнозировалось большинством экспертов. Причины лежат глубже. Федеральный резерв отменил таргет по безработице в 6,5%, долгое время как путеводная звезда манивший регулятора и заставлявший предпринимать конкретные действия для достижения цели. Нет таргета — нет потребности в QE. Что бы ни случилось, рынок должен быть уверен, что срок службы программы ограничен текущим годом.

Еще одним драйвером роста гринбека стало изменение прогнозов по процентной ставке и безработице. В частности, средний прогноз по ставке по федеральным фондам был повышен на 25 б.п. в 2015 году и 50 б.п. в 2016 году. Теперь ФРС полагает, что к концу следующего года она составит 1%, через 12 месяцев — 2,25%. Уровень безработицы будет находиться на отметках 6,1-6,3% к декабрю текущего года (ранее: 6,3-6,6%) и 5,2-5,6% к декабрю следующего (ранее: 5,3-5,8%). Планы Федерального резерва стали как никогда конкретны. 2014 год пройдет под эгидой избавления от QE, 2015-й положит начало процессу повышения ставки по федеральным фондам, а в 2016-м этот процесс планируется активизировать. Доллар можно смело начинать скупать, увеличивая его долю в валютном портфеле. На мой взгляд, она должна составлять не менее 50%.

Около 25% я бы отдала «киви». Резервный банк Новой Зеландии также не скрывает своих намерений и готов продолжить процесс повышения сash rate, активизировав его в 2015 году. 10-12% нужно оставить фунту, для которого следующий год также станет отправной точкой повышения процентных ставок. 6-8% можно держать в евро. ЕЦБ пока не торопится смягчать денежно-кредитную политику, а приток капитала и состояние внешней торговли играют на руку единой европейской валюте.

От остальных денежных единиц из G8 следует избавляться. Низкая инфляция и проблемы с экспортом будут держать «луни» под давлением из-за риска снижения процентных ставок Банком Канады. Проблемы товарного рынка и китайской экономики не позволят «оззи» поднять голову, а трудности с достижением таргета по инфляции заставят Банк Японии увеличить масштаб местного QE, что приведет к дальнейшей девальвации иены.

Из вышеперечисленной тройки валют наиболее слабые позиции у «японки» и «канадца». Австралийский доллар пока не спешит падать из-за роста деловой активности, улучшения состояния торгового баланса, повышения спроса на суверенные бонды со стороны иностранцев и притока капитала. Его долю в валютном портфеле имеет смысл уменьшить до 2-3%.

Я сохраняю свои прогнозы по USD/CAD (1,18), AUD/USD (0,86) и USD/JPY (104,7). Лонги по доллару против этих валют имеет смысл удерживать.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, перспективы доллара в парах USDCAD и AUDUSD действительно хороши. Канадская валюта испытывает наибольшие трудности от ужесточения монетараной политики Федрезервом. Основной торговый партнер Австралии (Китай) создает негативный фон для австралийца. Однако, что касается пары доллар\йена, то здесь для американской валюты имеется фактор риска – японская йена воспринимается инвесторами как защитный актив, и при негативном сценарии на фондовых площадках спрос на японскую валюту увеличивается. Вполне вероятно, что негативный настрой инвесторов по отношению ко всей группе рисковых активов сохранится. Основные драйверы для снижения мировых фондовых индексов: жесткая риторика представителей США и России в отношении украинского вопроса (возможное применение взаимных санкций по отношению друг к другу), делистинг китайских компаний, который в большинстве случаев будет вести к корпоративным дефолтам.

Во вторник, 18 марта, из СМИ стало известно, что помощник президента Андрей Белоусов в письме вице-премьеру Аркадию Дворковичу заявил о том, что ОК РУСАЛ следует продать 27,8% акций ГМК Норникель, чтобы сократить долговую нагрузку в терминах долг/EBITDA до 1,88х. Я считаю, что продажа доли в Норникеле по нынешним ценам для компании Олега Дерипаски была бы неразумна, так как акции ГМК обладают потенциалом роста, который может реализоваться в течение ближайших лет. Кроме того, дивидендного потока, генерируемого Норникелем, достаточно для выплаты большей части процентных расходов алюминиевой компании, поэтому высокая долговая нагрузка не слишком сильно снижает операционный денежный поток, генерируемый алюминиевым сегментом.

Несмотря на то, что продажа доли РУСАЛа в ГМК позволила бы сократить его долговую нагрузку до приемлемых уровней, это не решило бы основной проблемы, которая заключается в низких ценах на алюминий. Именно из-за падения стоимости металла заводы, находящиеся за пределами Сибири, а также часть низкорентабельных мощностей в Сибири генерируют отрицательный денежный поток. Следовательно, если РУСАЛ продаст долю в Норникеле, избежать закрытия нерентабельных мощностей не удастся.

По моим оценкам, на сегодняшний день избавляться от своего пакета ГМК для РУСАЛа неразумно. Текущая стоимость этого пакета составит 260 млрд руб., и за счет него можно было бы сократить долговую нагрузку по Netdebt/EBITDA до 3,52х к концу 2014 года при средних ценах реализации алюминия в $2100 за тонну (с учетом премий за спотовые поставки). В то же время дивидендного потока от доли в Норникеле достаточно для покрытия 80% расходов РУСАЛа, так что обслуживание долга не так уж и дорого обходится алюминиевому сегменту.

При этом запрет на экспорт необработанной руды в Индонезии, введенный с начала 2014 года, в совокупности с прочими факторами приводит к тому, что мировые цены на никель уже достигли уровня в $16,2 за тонну и сохраняют потенциал роста до $17 тыс. к концу года. В совокупности с текущим ослаблением рубля по отношению к мировым валютам в 2014 году EBITDA Норникеля, по моим подсчетам, поднимется до $4,9 млрд, поэтому можно ожидать и повышения дивидендных потоков, получаемых РУСАЛом. Наиболее вероятно, что будет принят альтернативный вариант, предполагающий разработку плана поддержки моногородов, при этом доля в ГМК Норникель останется у РУСАЛа. В целом данная новость нейтральна для котировок бумаг алюминиевой компании, однако в среднесрочной перспективе возможная господдержка может оказать позитивный эффект. Цель по РДР РУСАЛа составляет 127,4 руб.

Весна подарила нам сразу несколько любопытных противостояний. Вслед за Банком России, вставшим в оппозицию спекулянтам, желающим уронить рубль как можно ниже, эстафету принял ЕЦБ, готовый чинить препятствия дальнейшему укреплению евро. Брюссель угрожает Москве экономическими санкциями, но пока воздерживается от серьезных мер. Не было бы хуже. Берлин по-прежнему не волнуют поползновения периферии еврозоны в сторону слабого EUR. Что уж говорить о Пекине и иностранных инвесторах!

Главными событиями третьей недели марта являются заседание FOMC, ситуация вокруг Крыма и девальвация китайского юаня. Начнем с последней. Поднебесная сталкивается с оттоком капитала, который сама же и провоцирует. Для EUR/USD ключевым моментом является вопрос, куда же он уходит. Ситуация на долговом рынке еврозоны явно лучше: мало того, что рынок стабилизировался, его возможности существенно шире за счет разной доходности бондов, так еще и показатель по казначейским обязательствам США не показывает нужной прыти.

Пока введенные против России санкции со стороны ЕС и США выглядят смешными. Официальные лица, попавшие в список невыездных, гордо заявляют о предоставленной им чести. От Москвы ждут ответных действий, которые были бы более эффективны, если бы она предложила наиболее ярым поборникам демократии из Европы и США организовать бизнес в Сибири, а не запретила появляться на территории РФ. До экономики пока дело не доходит. И это вполне объяснимо, тем более что объяснения дает глава Бундесбанка Йенс Вайдман. По его мнению, влияние кризиса на Украине на ВВП ЕС ограничено, а вот нарушение взаимоотношений с Россией стало бы более серьезным негативом для европейской экономики.

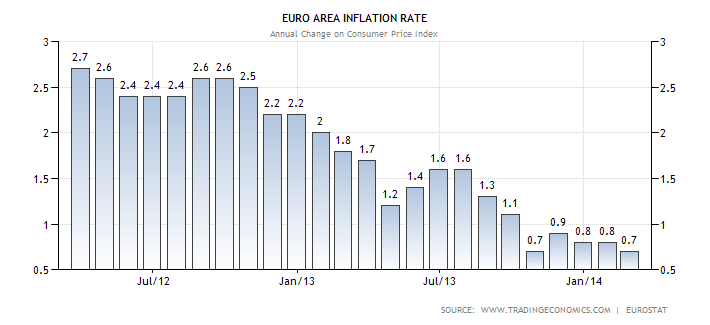

Пока EUR/USD держится выше отметки 1,39, инвесторов больше всего волнует, почему не падает евро и почему не растет доллар. Несмотря на релиз более слабых цифр (+0,7% г/г) по сравнению с прогнозами (+0,8%) по европейской инфляции за февраль, ожидания снижения профицита торгового баланса еврозоны в январе после падения аналогичного показателя по Германии и возможность дальнейшей коррекции ZEW единая европейская валюта не ощущает на себе особого давления.

Источник: Trading Economics.

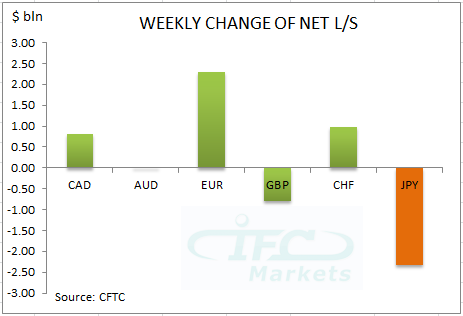

Напротив, чистые длинные позиции спекулянтов на срочном рынке продолжают увеличиваться, достигнув к 11 марта отметки $6,3 млрд, максимальной с декабря, а также наибольшей среди валют G10. Приток капитала не иссякает, а ЕЦБ нерешителен.

Источник: CFTC.

Доллар тоже не проявляет признаков жизни, несмотря на неплохие данные по рынку труда и розничным продажам, а также на ожидания продолжения сворачивания QE. Неужели кто-то сомневается в том, что ФРС сократит программу до $55 млрд? На мой взгляд, на этот вопрос два варианта ответа: либо кандидат на пост вице президента Федерального резерва Стэнли Фишер действительно посеял сомнения среди электората, либо факт сворачивания QE уже учтен в котировках. От того, какая из этих версий правильна, зависит дальнейшее поведение EUR/USD.

Если рынок сомневается, что на мартовском заседании FOMC будет принято решение о сокращении масштабов программы на $10 млрд, то действия ФРС будут способствовать падению EUR/USD сразу после оглашения результатов. Движение способно стать довольно резвым, учитывая размер нетто-лонгов по единой европейской валюте на срочном рынке. Если же пара не будет слишком сильно спешить, то верным ответом является второй, и имеет смысл продавать евро на росте с первоначальным таргетом 1,365. Ключевым моментом станет способность EUR/USD быстро пройти поддержку на 1,382-1,385.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последние заявления представителей Федрезерва заставляют предполагать продолжение планомерного сокращения объемов программы количественного смягчения. Безусловно, решение способно оказать поддержку американскому доллару, однако вряд ли импульса хватит на продолжительное время. Из 54 экономистов, опрошенных Bloomberg, 41 полагают, что на предстоящем заседании ФРС откажется от привязки процентной ставки к уровню безработицы и перейдет к оценке целого ряда экономических показателей. Подобный подход позволит нивелировать реакцию от сокращения объемов qe, и при таком сценарии развития событий большой волатильности ждать, скорее всего, не стоит.