|

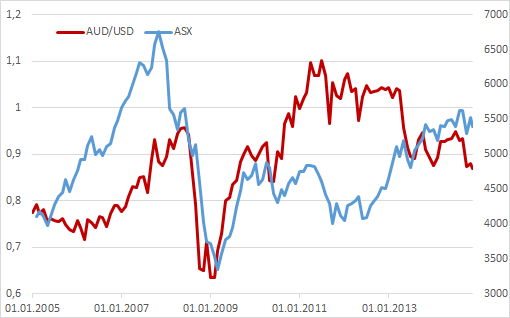

С начала года австралийский ASX вырос на скромные 0,9%, а ралли середины октября — первой половины ноября, в течение которого фондовый индекс прибавил 8,3%, вновь сменилось коррекцией. Высокие требования листинга не позволяют мелким и средним компаниям мечтать о включении в соответствующие котировальные списки, поэтому не стоит удивляться, что ETF на индекс рынка акции Австралии демонстрирует куда более впечатляющие результаты. С момента начала торгов на Московской бирже котировки фонда прибавили более 50% и, похоже, останавливаться не собираются. Чтобы войти в базу расчета ASX200, компания должна обладать рыночной капитализацией не менее чем 10 млн австралийских долларов, а величина ее нематериальных активов обязана превышать 3 млн. Неслабыми являются требования по чистой прибыли за последний год (0,4 млн австралийских долларов) и три года (1 млн). Их выполнение под силу далеко не всем, а обвал цен на сырьевых рынках заставил таких гигантов, как австралийские железорудные предприятия, плестись в хвосте списка лучших компаний. Так бумаги BC Iron Ltd., Atlas Iron, Medusa Mining потеряли с начала года около 74-87% своей капитализации. В лидерах роста медицинская компания Sirtex (+126,3%) и продуцент услуг для бизнеса Trensfield (+114,5%). Наряду с корпоративной отчетностью влияние на динамику ASX оказывают макроэкономическая статистика, конъюнктура рынка сырьевых товаров, взаимоотношения с основными торговыми партнерами, процентные ставки и валютный курс. Индикаторы, характеризующие экономику Зеленого континента, особого оптимизма не вызывают. Рынок труда слаб, ВВП, по оценкам RBA, развивается ниже тренда и продолжит это делать в следующем году, объем инвестиций в горнодобывающую отрасль сокращается. Вместе с тем индекс уверенности потребителей от Westpac в ноябре достиг отметки 96,6, максимальной за последние три месяца, инфляционные ожидания домохозяйств выросли до 4,1%, демонстрируя лучшую динамику с мая. Резервный Банк готов удерживать процентные ставки на исторически минимальном уровне, что стимулирует потребительскую активность и благоприятно отражается на реальном секторе экономики. При этом, по оценкам Credit Suisse, RBA вполне способен снизить cash rate до 1,5% в 2015 году. В качестве «бычьего» драйвера для ASX следует назвать девальвацию национальной валюты, которая оказывает поддержку суверенному экспорту и позволяет увеличить финансовые результаты эмитентов и размер их дивидендных выплат. За последние 12 месяцев котировки AUD/USD просели на 10,6%, что благоприятно отражается на валютной выручке австралийских поставщиков.

Источник: Reuters. Головной болью покупателей австралийских акций стал обвал цен на железную руду, золото и медь — главные статьи суверенного экспорта. Тем не менее девальвация «оззи» и слабая нефть позволяют снизить себестоимость добычи и сгладить негативный эффект. Подписание же торгового соглашения о зоне свободной торговли с Китаем обещает немало преференций компаниям Зеленого континента. В частности, это касается железной руды, объем поставок которой в Поднебесную в 2013 году составил $52,7 млрд, или 55,6% от совокупной величины экспорта в эту страну. Пекин получает облегченный доступ к финансовым рынкам Австралии, что наряду с расширением масштабов японского QE является важным драйвером роста ASX. Дело в том, что замедление ВВП и инфляции в Китае могут толкнуть Народный Банк на снижение норматива отчислений в фонд обязательных резервов, что обернется возвратом ресурсов китайским банкам. Часть из них осядет на суверенном рынке Зеленого континента. На мой взгляд, потоки дешевой ликвидности из Китая и Японии на фоне низких процентных ставок RBA, девальвации национальной валюты и растущей потребительской активности позволяют рассчитывать на продолжение ралли ASX в направлении 5600-5650. Российских инвесторов может заинтересовать покупка ETF на индекс рынка акций Австралии со среднесрочным таргетом 1340-1380. «Аналитики ведущих инвестбанков ожидают в 2015-м ускорения роста в Австралии до 3,5-3,6% за счет увеличения потребления домохозяйств. Это улучшит состояние рынка труда и повысит устойчивость экономики «антиподов» к внешним шоками. Впрочем, сама структура экономики достаточно устойчива и, к примеру, неплохо прошла последний мировой кризис. Хотелось бы отметить, что Австралия — это далеко не только горнодобывающий сектор. Так, в MSCI Australia более 50% вложений приходится на финансовый сектор — таким образом, компании уровня BHP Billiton уравновешиваются включением банковских гигантов вроде Westpac», — отмечает Владимир Крейндель, исполнительный директор УК «ФинЭкс Плюс». |

Поиск котировок:Например: Газпром

|

|