|

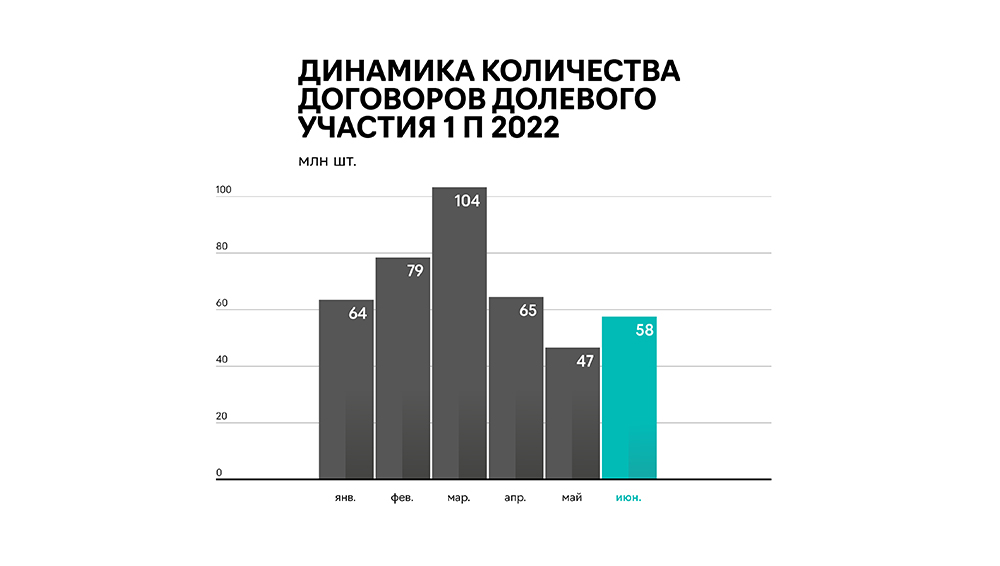

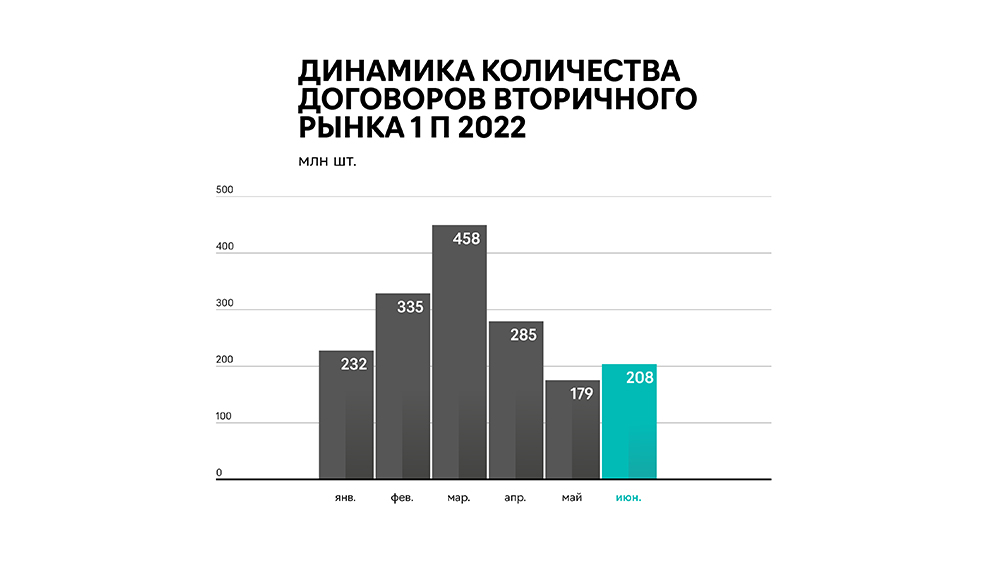

В преддверии нового выпуска облигаций ООО «Феррони» мы решили проанализировать рынок жилой недвижимости — отрасль, от которой напрямую зависит рост производства входных дверей. Наши аналитики провели анализ рынка ипотеки и жилой недвижимости, чтобы понять, будет ли расти спрос на продукцию эмитента в ближайшее время. С началом СВО экономика страны пережила большое количество потрясений, в том числе это отразилось на турбулентности рынка недвижимости. Но что мы видим? Цены растут, количество покупаемых квартир растет как на первичном, так и на вторичном рынке, люди всё чаще берут на себя «ипотечную ношу» — и, скорее всего, такая динамика сохранится и дальше. Рынок жилой недвижимости Коротко: 1. Стоимость жилья в 2023 г., как ожидают аналитики, должна снизиться на 10-12%. 2. 2022 г. во всех показателях демонстрирует турбулентность. Ажиотаж продаж в I квартале 2022 г. сменится снижением спроса на 15-20% во II квартале, при этом общий уровень заключенных сделок в 2022 г. будет ниже показателей предыдущего года на 10-15%. Ожидаемая стабилизация цен в 2023-м потянет за собой увеличение количества сделок в следующем году на 5-10%. «Спрос рождает предложение», а предложение формируется ценой. Динамика по количеству заключенных договоров за последние пять лет выглядит следующим образом: С 2017-го по 2021 гг. количество заключенных договоров долевого участия выросло практически на треть, в то время как сделки на вторичном рынке увеличились на 74%. В начале первого полугодия 2022 г. наметилась положительная динамика, март стал самым ажиотажным месяцем. Желание сохранить свои сбережения, вложив их в недвижимость, сохранение ипотечной ставки и стоимости жилья на прежнем уровне до предполагаемого подъема подтолкнули людей заключить как можно больше договоров.

В апреле зафиксировано резкое снижение наметившейся динамики (с 560 тыс. шт. до 350 тыс. шт.). В мае динамика сохранилась, спад был на уровне 30% по всему рынку. При этом результаты мая не показательны из-за майских праздников и из-за отсутствия господдержки как таковой. Июнь завершился ростом — в сравнении с прошлым месяцем — числа сделок: на 11,2 тыс. шт. увеличилось количество сделок по ДДУ (в мае их число было на уровне 46,7 тыс. шт.), на 28,3 тыс. шт. зафиксирован прирост на вторичном рынке (с 179,2 тыс. шт. до 207,5 тыс. шт.). Каким же будет второе полугодие 2022 г.? За счет подъема цены на недвижимость, ухудшения экономической ситуации в стране, волатильности ипотечных ставок ожидается снижение спроса на первичном рынке на уровне 15-20%. Однако с учетом рекордных показателей сделок в первом полугодии 2022 г. снижение продаж за текущий год составит порядка 10-15%, при этом в денежном выражении объем рынка останется на уровне 2021 г. На вторичном рынке, по мнению аналитиков, ждать каких-то серьезных изменений не стоит: изменение в сравнении с 2021 г. может составить плюс-минус 1-2%.

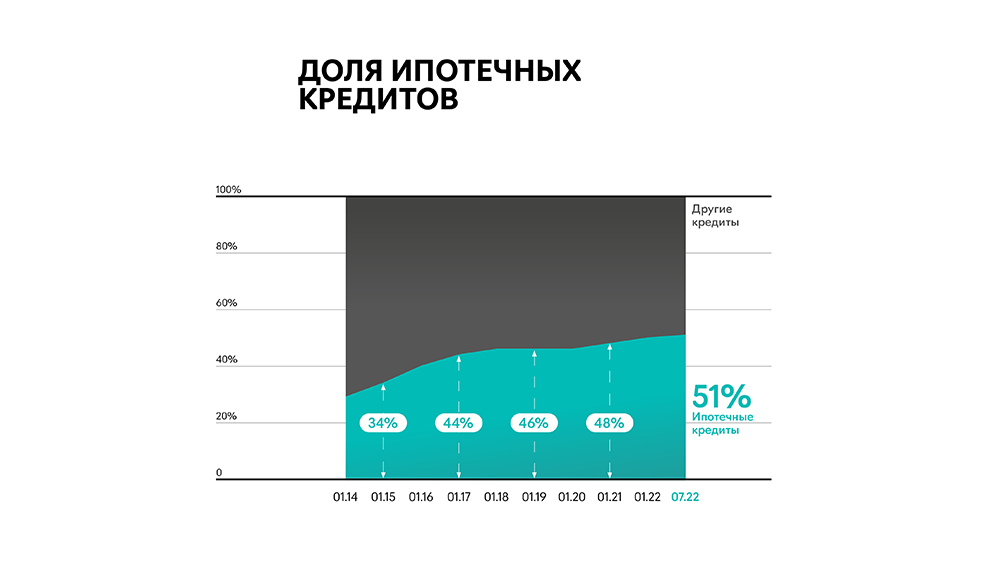

По прогнозам, в 2022 г. рост стоимости недвижимости должен был составить 10-15%, однако ввиду геополитических факторов стоимость одного квадратного метра в первом полугодии 2022 г. увеличилась почти на 25%. Эксперты считают, что к 2023 г., когда «надувшийся пузырь» от экономического кризиса постепенно начнет «сдуваться», стоимость недвижимости может упасть на 10-12%. В связи с этим ожидается рост сделок на 5-10% в следующем году. Таким образом, рынок недвижимости нормализуется, и с учетом уже запланированного ввода в эксплуатацию строящихся зданий мы будем наблюдать стабильный спрос на рынке входных дверей. Часть дверей в эконом-классе жилья будет заменена самими собственниками. Двери же более высокого класса будет ждать спрос за счет прямых договоров производителя «Феррони» с девелоперами. Рынок ипотечного кредитования Коротко: 1. За последние годы существенно увеличилась доля ипотечных кредитов в общем кредитном портфеле населения. С 2014 г. рост составил +22 пп., и на текущий момент доля ипотеки превышает 50% от всех кредитов. 2. Средняя ставка по ипотеке, скорее всего, сохранит свою зависимость от ключевой ставки ЦБ, сократив свои показатели к 2024 г. Несмотря на окончание льготной ипотечной программы в конце 2022 г., в случае неудовлетворения макроэкономическим показателям государство в сотрудничестве с банками будет предпринимать попытки введения дополнительных программ, направленных на стимулирование спроса населения на первичном и вторичном рынках недвижимости. Например, с 11 августа Сбербанк сократил сумму первоначального взноса с 30% до 15%. Такое решение способствует увеличению ипотечных сделок. Портфель ипотечных кредитов составляет более 50% от всех кредитов населения. C 2014 г. доля ипотечной закредитованности выросла на 22 пп.

C 2019 г. объем выданных ипотечных кредитов в среднем за месяц увеличился с 2 907 млрд рублей, до 5 616 млрд рублей в 2021 г., при этом активнее население брало ипотеку на первичном рынке (+101%), прирост за три года на вторичном рынке составил 90%. Снижение ставки по ипотеке в апреле 2020 г. дало рост объемов ипотечных кредитов на 25% в III квартале 2020 г. Повышение ставки в 2021 г. замедлило рост выдачи ипотечных кредитов в количественном показателе. Тем не менее, в денежном исчислении прирост составил около 32%.

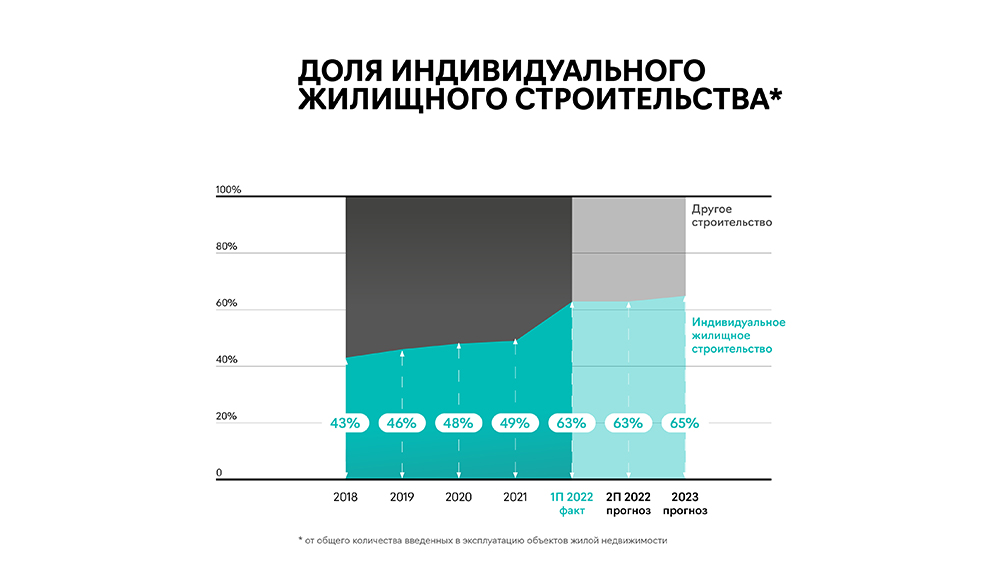

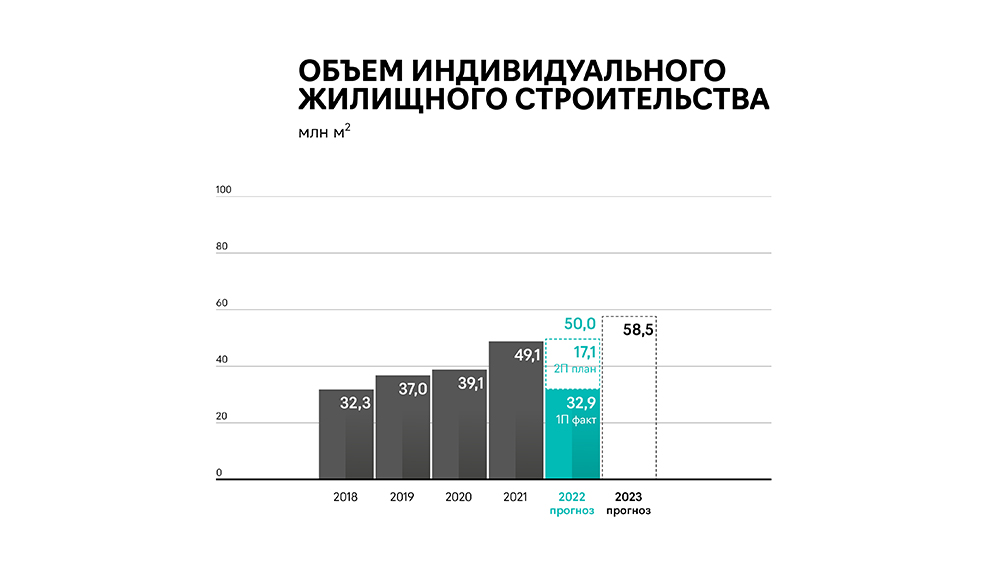

Прирост объемов ипотечного кредитования в первом полугодии 2022 г. в среднем составил 4% в сравнении с аналогичным периодом 2021 г.: рынок колебался от повышения объемов (с 327 млрд рублей до 477 млрд рублей, или +46%) в феврале-марте 2022 г. благодаря росту выдач ипотек в рамках двух основных государственных ипотечных программ до снижения объемов (с 521 млрд рублей до 162 млрд рублей) в «осторожном» апреле месяце. Банк России ухудшил свои прогнозы по темпу прироста ипотеки до конца 2022 г. — с 26,7% до 10-15%. При этом такой прирост (предположительно до уровня 2 000 млрд рублей на первичном рынке и 4 300 млрд рублей на рынке вторичного жилья) должен увеличить количество сделок и повлиять на увеличение тенденции покупки жилья в перспективе двух ближайших лет. Также мы понимаем, что если результаты ипотечного кредитования не удовлетворяют макроэкономическим целям, правительство будет искать иные пути достижения решений: развитие новых ипотечных программ, увеличение лимитов, снижение ипотечных ставок. В текущей ситуации Сбербанк снизил первый взнос по ипотеке без подтверждения дохода. Размер первоначального взноса был понижен с 30% до 15%. Такой шаг был предпринят, как утверждает вице-президент Сбербанка, благодаря положительной динамике на рынке жилой недвижимости и налаживанию внутрибанковских процессов. При этом Сбербанк уже констатирует увеличение числа ипотечных кредитов: за семь месяцев 2022 г. было выдано на 43% ипотек больше, чем за аналогичный период прошлого года. Так что ипотеки «брали, берут и будут брать». Можно заключить, что рынок ипотечного кредитования продолжит свой рост, в том числе благодаря государственному стимулированию. В ближайшие годы также можно спрогнозировать увеличение спроса на ипотеку ввиду демографического всплеска нулевых годов текущего века. Рынок строительства ИЖС Коротко: 1. Доля ввода объектов индивидуального жилищного строительства в объеме новостроек достигла рекордных показателей — 63% по итогам первого полугодия 2022 г. В перспективе двух лет прогнозируется сохранение такого уровня и увеличение его до 65%. 2. В первом полугодии 2022 г. число объектов ИЖС составило 250 тыс. шт., что уже достигло годового показателя 2018 г. 3. Основные причины роста числа объектов ИЖС заключаются в следующем: — пандемия, а вместе с ней частичный переход на удаленный режим работы/учебы подтолкнули людей на строительство частных домов и переезд в более отдаленные районы — за город; — льготная ипотека на объекты ИЖС. 4. Реализация новых программ и инструментов должна позволить в перспективе достичь к 2030 г. как минимум уровня ввода объектов в 70 млн м2. «В гостях хорошо, а дома лучше» — объем ввода объектов индивидуального жилищного строительства последнее время бьет все рекорды. С 2018 г. доля ввода объектов ИЖС в объеме новостроек увеличилась на 22 пп. и на первое полугодие 2022 г. составила 63%. Период пандемии подтолкнул население к покупкам загородных домов, а низкая активность девелоперов — к самостоятельному возведению частных домов. Льготная ипотека тоже стала «двигателем прогресса» на рынке ИЖС.

В 2021 г. рост объектов ИЖС составил более 25% (с 299 тыс.шт./39,1 млн м2 до 373 тыс. шт./49,1 млн м2).

В первом полугодии 2022 г. количество введенных индивидуальных домов составило 250 тыс. шт., что по площади составляет 32,9 млн м2. Для сравнения: в 2018 г. такое количество было введено в эксплуатацию за весь год. Во втором полугодии 2022 г. темпы прироста ввода объектов ИЖС сократятся, население немного осторожнее станет подходить к вопросу «Куда вложить денежные средства?», да не за горами и зима, которая притормозит активное строительство. Тем не менее, прирост может составить 2-5% к уровню прошлого года. В 2023 г. при планируемом увеличении доли объектов ИЖС в объеме новостроек до 65% количество домов может достигнуть 450-500 тыс. шт. (около 60 млн м2).

Планы не ограничиваются двумя периодами: к 2030 г. предполагается вводить на ежегодной основе около 70 млн м2 — это на 43% больше уровня 2021 г. и на 23% — планируемого объема в ближайшие два года. Реализовать намеченные планы возможно несколькими путями: выход крупных застройщиков на рынок индивидуального жилищного строительства, дальнейшее распространение льгот на рынок ИЖС, налаживание инфраструктуры рядом с участками под строительство домов. В мае 2022 г. введен «Суперсервис «строим.дом.рф» для ИЖС, который призван сократить сроки прохождения нужных процедур при возведении частных домов. Вместо вывода По результатам исследования аналитиков можно смело сказать, что в ближайшие годы Россию не ожидает строительный кризис. Текущий и без того большой объем рынка продолжит расти, хоть, возможно, не такими быстрыми темпами, как планировалось. Тем не менее спрос на входные двери будет обеспечен как внутри России, так и за ее пределами, при полной загрузке мощностей оба завода «Феррони» способны производить почти 3 млн дверей в год. Учитывая высокую степень локализации производства, компания «Феррони» сможет удовлетворить спрос на внутреннем рынке и нарастить экспорт при потенциальных сложностях, с которыми столкнутся конкуренты, использующие европейские комплектующие и материалы. При суммарном объеме прогнозируемых в 2022 г. сделок на рынке недвижимости примерно в 3,8 млн (рынок входных дверей шире указанного) штук эмитент сможет увеличить и без того высокую долю на рынке за счет качества производимой продукции, а также за счет замещения производителей дверей высокой ценовой категории, ушедших с российского рынка. По плану, группа компаний «Феррони» планирует продать 2,5 млн входных дверей в 2022 г., увеличив свою выручку до 22 млрд рублей. При текущих условиях такой результат более чем реалистичен и может даже превзойти ожидания. Напомним, что 18 августа планируется размещение нового выпуска трехлетних облигаций ООО «Феррони» объемом 200 млн рублей. С полными параметрами выпуска вы можете ознакомиться в системе «Бумеранг».

|