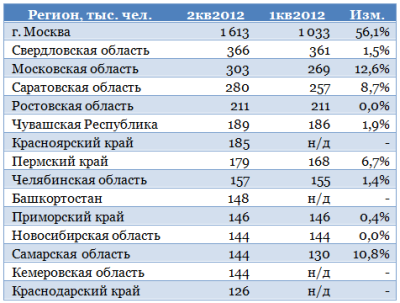

|

Согласно последним опубликованным данным, регистрация новых легковых автомобилей в Европейском союзе снижается девятый месяц подряд. Эта тенденция наметилась в октябре 2011 года и сохраняется по итогам июня 2012-го. Российский рынок, наоборот, испытывает внушительный подъем на фоне европейского «большого брата». В случае с отечественными авто стоит говорить о постепенном восстановлении уровня продаж после серьезного провала, обусловленного макроэкономическим кризисом.

Ежемесячная динамика регистрации новых легковых автомобилей в Европейском союзе в 2012 году отражает экономическую нестабильность еврозоны и, как следствие, сокращение покупательской способности населения, которое с каждым днем теряет веру в светлое будущее интеграционного объединения. В своё время, когда глобальный экономический кризис достиг своего апогея, европейские автомобилестроители приняли решение о консервации производственных мощностей и сохранении рабочих мест. При этом сотрудники, вышедшие в вынужденный бессрочный отпуск, получали часть своего обычного оклада. Это было сделано с расчетом на достаточно скорое восстановление отрасли и с ориентацией на гуманный подход. Американские концерны пошли другим путем: последовали масштабные сокращения, закрывались заводы. Однако, как показало время, автомобилестроение США отделалось малой кровью. Впрочем, справедливости ради нужно отметить, что 2010 год оказался достаточно успешным для европейского рынка легковых автомобилей. Первую половину 2011 года не было единой динамики, основываясь на которой можно было с полной уверенностью говорить о формировании определенного тренда.

С октября 2011 года регистрация новых легковых автомобилей в ЕС стала снижаться. Данная тенденция сохранилась и по итогам 1-го полугодия 2012-го. Лишь в июне спад составил 2,6% год к году, что является наилучшим результатом с начала года.

В свете озвученных выше факторов неудивительно, что европейские автомобилестроители стремятся нарастить объемы продаж на растущем российском рынке и открывают здесь собственные сборочные производства, а также активно пользуются услугами готовых автомобильных кластеров. Причем, в данном случае преследуется цель не только по завоеванию внутреннего рынка РФ, но и возможность выхода на рынки стран СНГ и Таможенного союза. Это площадки развивающихся стран, следовательно, они обладают внушительным перспективным спросом. Именно наличие последнего и позволяет российскому рынку легковых автомобилей динамично восстанавливаться после кризиса.

Продажи новых легковых автомобилей в России в 2012 году превосходят все самые смелые ожидания с января. Такое развитие событий стало возможным благодаря относительно благополучному сценарию развития ситуации в еврозоне, которой предрекали скорый развал накануне 2012 года. Кроме того, традиционные распродажи автомобилей предыдущего года выпуска сыграли ключевую роль в январе и феврале.

Поэтому вполне естественно, что европейские концерны ведут экспансию на российский рынок. Не дремлют и более удачливые американцы и японцы, а межнациональный альянс Renault-Nissan уже фактически получил контроль над отечественным АВТОВАЗом. Ford усилил свое присутствие в России, создав совместное предприятие с концерном СОЛЛЕРС, к сотрудничеству с которым вернулся восстановившийся после тяжелых последствий природных катаклизмов в Японии ISUZU. К слову, производство японских грузовиков уже набрало темпы. Большие перспективы для зарубежных автомобилестроителей открываются и в рамках Единого экономического пространства. Участниками данного интеграционного объединения являются страны-члены Таможенного союза, на территории которого действуют единые нормы и правила в отношении ряда ключевых моментов. В том числе, это относится и к системе регулирования рынка легковых автомобилей. Концепция такова, что покупка и обслуживание автомобиля с пробегом будет обходиться значительно дороже, нежели покупка нового, но классом пониже. Впрочем, главное заключается в том, что автомобили, произведенные внутри страны рынка сбыта, получают определенные преференции, которые уменьшают его итоговую цену и стоимость обслуживания. Последнее достигается за счет ужесточения экологических норм. СОЛЛЕРС и АВТОВАЗ — крупнейшие отечественные концерны, выпускающие легковые автомобили в первую очередь для продажи на внутреннем рынке. И если в отношении первого можно говорить об укреплении позиций в отрасли и предрекать предприятию новые свершения, то в случае со вторым не все так просто. Зарубежные автомобилестроители активно осваивают сегмент бюджетной техники, а в случае с Китаем вообще стоит отметить возможность ценового демпинга во всех отраслях рынка. На этом фоне отечественная LADA уже не выглядит столь привлекательно. Да и ранее основным плюсом данных автомобилей была их сравнительно низкая цена. Сейчас российский автопром спасают протекционистские меры, вводимые правительством. Однако ценник на технику LADA неумолимо приближается к ближайшим конкурентам, также собираемым на территории РФ и имеющим ряд очевидных преимуществ перед автомобилями от АВТОВАЗа. Подтверждением этому является значительный спад продаж автомобилей этой марки, проявившийся с самого начала 2012 года и сохраняющийся и по итогам первых шести месяцев.

Понятно, что ситуацию с автомобилями LADA не спасет даже непосредственное участие в жизни завода альянса Renault-Nissan. Впрочем, у него и нет такой цели. Да, положение может более или менее стабилизироваться со стартом продаж LADA Granta с АКПП и LADA Largus. Но в данном случае наиболее вероятен вариант, при котором выпуск автомобилей этой марки будет неминуемо сокращаться. Высвобождающиеся мощности альянс загрузит сборкой собственной техники, что отлично согласуется с планами Renault-Nissan по выпуску 1,6 млн автомобилей в год для потребностей внутреннего рынка РФ и ближайших рынков сбыта. Определенно, данный процесс будет растянут во времени. Естественно, эти изменения отразятся на поведении котировок ценных бумаг АВТОВАЗа не лучшим образом, поскольку динамика продаж в 2012 году явно не порадует глаз. Это отразится и на финансовых результатах концерна. В то же время, всё, что будет связано с позитивными моментами от участия Renault-Nissan в жизни АВТОВАЗа, получит соответствующий отклик в котировках акций концерна. Таким образом, ценные бумаги АВТОВАЗа были и остаются рискованным спекулятивным инструментом. Несмотря на то, что справедливая стоимость обыкновенных акций компании находится на уровне в 21,387 руб., а таргет по привилегированным составляет 7,698 руб., существующий дисконт в большей мере оправдан озвученными выше факторами. |

Поиск котировок:Например: Газпром

|

|