После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что всплеск волатильности произойдет уже на этой неделе и естественно это будет коррекция рынка.

Сперва поговорим о рынках облигаций.

По всему спектру рынка облигаций, относящемуся к категории низкодоходных (супернадежных) и находящемуся на противоположной чашке весов по отношению к рискованным активам мы увидели рост доходности.

В то же время огромный гэп на открытии и последующие распродажи в среду имели совершенно беспрецедентный характер и совпали с выступлением китайского премьера...

Но в пятницу его политический оппонент Bo Xilai был снят со своего поста (не будет ли он назначен на новыйболее ответственный пост?) и как пищет профессор Patrick Chovanec (What The Downfall Of Bo Xilai Means For China) – его политическая карьера закончена (в чем я, правда, сомневаюсь – такие заметные политические фигуры так просто не уходят)

Все-таки ИМХО геополитические причины (политическое противостояние в Китае) сыграли определенную роль, хотя никто из аналитиков, кого я читал, не признает этот факт.

Графики доходности US Treasuries говорят нам о высокой перепроданности трежерей, но не говорят о намечающемся развороте.

В то же время анализ ETF облигаций дает нам четкую картину, указывающую на высокую вероятность разворота.

Вот, например, крупнейший фонд: TLT – фонд, инвестирующий в облигации со сроком погашения свыше 20 лет.

ETF – это конкретные денежные потоки. Поэтому им стоит доверять. В пятницу последовало касание 200-дневной скользящей средней, объемы за последние 3 дня примерно в два раза выше средних, разворотная свечная картина.

Все эти технические сигналы указывают на разворот.

Еще более отчетливая разворотная картина в SHY (1-3 year Bond fund).

У меня большие сомнения, что в ближайшие месяцы доходность US Treasuries будет расти. Даже если предположить, что на Ближнем Востоке начнется война, и цены на нефть взлетят до небес, скорее всего это вызовет укрепление доллара и уход инвесторов в облигации.

Полагаю, что в отношении рынка облигаций имели место определенные манипуляции; с тем, чтобы возбудить аппетит к риску.

См. воскресный вью рынка.

Там я также подробно рассмотрел не только американский рынок облигаций, но и другие рынки.

С фундаментальной точки зрения нет оснований для смены тренда на американском рынке облигаций.

На рынке слишком много ликвидности, чтобы рискованные активы, включая периферийный долг еврозоны, могли ее усвоить, притом преобладает EURO-ликвидность.

Нет нигде в мире более емкого сегмента активов чем US Treasuries.

Избыточная ликвидность в EURO-валюте является важным долгоиграющим фактором укрепления доллара и это тоже в пользу US Treasuries.

Я абсолютно не верю в разговоры о том, что уже в апреле ФОМС примет решение о начале программы QE3 – абсолютно нет оснований.

С технической точки зрения вероятность разворота по рынку облигаций сейчас составляет - ну так процентов 90. Что я и показал в воскресном вью рынка.

И это окажет влияние на рынок акций!

Месяц назад я предсказывал рост волатильности по разным рынкам, поскольку ликвидности много и деньги будут метаться из актива в актив.

Сперва мы увидели абсолютно ничем не обоснованную мощную распродажу в драгоценных металлах, на прошлой неделе устроили такую же мощную фиксацию на рынке облигаций, теперь пришла очередь рынка акций.

Уж слишком спокойно здесь стало и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На рисунке внизу показаны основные индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX, - так тот находится на многолетних, если не исторических минимумах.

Все уверены в росте, но покупать никто не хочет.

ATR составил в пятницу 4.5 пункта. Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

В то же время маркетмейкеры не хотят продавать, поскольку они сидят по уши в лонгах и им надо кому-то сбыть свои лонги. И они боятся распугать своими продажами тех немногих, кто еще желает что-то купить.

При абсолютном, экстремально бычьем настроении покупатели отсутствуют на рынке.

Слишком уж некомфортная ситуация – наращивать лонги, когда рынок растет на 1,5% за месяц и в любой момент может обвалиться на 3%.

Это создает благоприятную ситуацию не просто коррекции, а мини-крэша на рынке.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост. Теоретически есть некоторая вероятность, что вплоть до 1500 пунктов, хотя это будет зависеть от макроэкономических данных и от того, насколько быстро будет укрепляться курс доллара.

ИМХО риски разворота в полной мере проявятся только после 15 апреля.

Банковский сектор на базе положительных результатов стресстестов вырос на прошлой неделе на 8,79% и обеспечил львиную долю роста рынков.

Очень сильная перекупленность, и на этой неделе очень вероятна коррекция.

Если посмотреть на недельный график, то такой рост банковского сектора редко внезапно обрывается. И он еще не достиг уровней 2010 и 2011 года. До выхода квартальной отчетности еще есть возможность порасти - на мой взгляд, у банковского сектора есть потенциал роста до 52-54 пунктов.

Но это потом, а на этой неделе очень маловероятно, что он будет продолжать тащить рынок вверх.

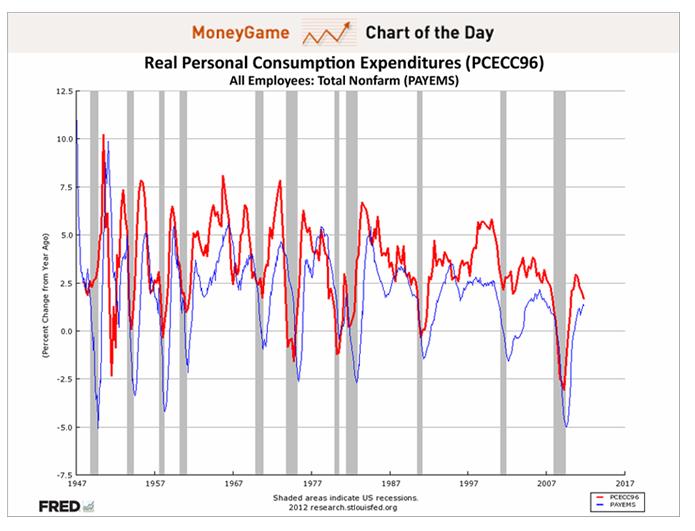

Исследование ECRI показывает, что Америка упорно движется к рецессии.

Despite signs that the economy is recovering, research firm ECRI has held to bearish predictions for the U.S. economy.

ECRI co-founder Lakshman Achuthan spoke to Bloomberg's Tom Keene this morning to defend his recession call amid an onslaught of criticism.

Achuthan provided a deeper look at how exactly ECRI makes its predictions, saying that it focuses on year-over-year indicators for output, employment, income and sales, and the consumer confidence index.

Взаимодействие между потреблением от года к году и занятостью дает явные знаки, что США возвращается в рецессию.

In particular, he pointed to the relationship between year-over-year consumption and employment as perhaps the clearest sign that the U.S. is headed back into a recession.

"People need to understand the sequence," he said. "I think the hope is that jobs growth will increase consumption in coming months, but in fact jobs growth follows consumption...There are many instances in which job growth precedes a recession."

If we look at a graph of these two indicators, it is clear that past U.S. recoveries have virtually all relied on consumption growth... and that consumption growth is slowing down.

Except for the years 2008-2009, and recessions in general, seasonally unadjusted unemployment rate tends to peak in January. Thus it will be interesting to watch Gallup's numbers for the next few months to see if there is a definite change in trend.

As it stands now, I do not believe BLS numbers, and neither so it seems, does Gallup.

Автор статьи (Mike Shedlock) не верит в цифры BLS, и Gallup, кажется, тоже.

We have long shown that "investors" whatever that term means in the New Normal - those gullible enough to put their money in Bennie Madoff, pardon Bennie Bernanke Asset Management? - have been not only reluctant to put their money into stocks, but despite week after week of artificial, low volume highs, driven entirely by Primary Dealers (and now European banks post the $1.3 trillion in LTROs, not to mention even foreign Central Banks recently buying high beta stocks) spiking the market ever higher courtesy of record reserves, but in fact continue to pull their cash out of the stock market with every thrust higher. Why, just last week another $1.4 billion in cash was pulled from domestic equity funds, nominal Dow 13,000 be damned.

The truth is that the banks are desperate to start offloading their risk exposure to retail investors, and instead of selling, are furiously trying to send the market ever higher just to get that ever elusive "investor" back: just look at how much the market rose by last week, CNBC will say: do you really want to be out of this huge rally?

Alas, the damage has been done: between the Great Financial Crisis, the Flash Crash, a massively corrupt regulator, rehypothecating assets that tend to vaporize with no consequences, and a central bank which effectively has admitted to running a Russell 2000 targeting ponzi scheme, the investor is gone.

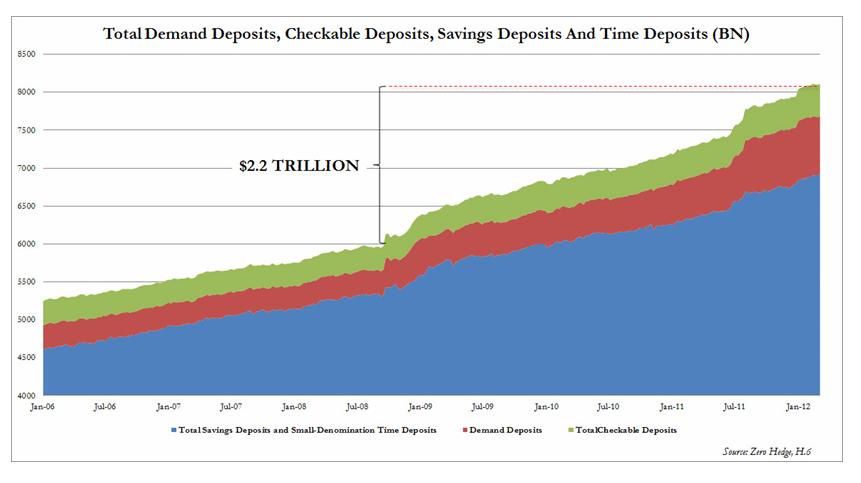

But what if? What if the retail herd does, despite everything, come back into stocks? After all the money is in bonds, or so the conventional wisdom states. What harm could happen if the 10 Year yield goes back from 2% to 3%, if the offset is another 100 S&P points. After all it is good for the velocity of money and all that - so says classical economic theory. Well, this may be one of those "be careful what you wish for." Because while investors have indeed park hundreds of billions out of stocks and into bonds, the real story is elsewhere. And the real story is the real elephant nobody wants to talk about.

Представляя комбинированный "кэш" Америки:

Presenting: America's combined cash hoard, which between total demand deposits, checkable deposits, savings deposits, and time deposits (source H.6), is at an all time high of $8.1 trillion.

Indicatively, this consolidated number was a modest $5.9 trillion the week when Lehman failed. In other words, in the period in which the Fed dumped $1.6 trillion in cash on Primary Dealers' balance sheets, and gave them a carte blanche to buy NFLX, AAPL, and Crude of course, which they did in keeping with the Fed's Global Put mandate, i.e., no bank will ever fail again, American consumers added $500 billion more than even the Fed parked with the banks, or $2.2 trillion.

And therein lies the rub. As a reference, America currently has about $1 trillion of currency in circulation. If, and this is a big if, the gullible US consumer-cum-New Normal investor, does fall for the oldest herding trick in the book, and not only converts their bond holdings but their cash holdings into stocks, which in turn goes right into money velocity, into currency, and thus, into inflation, America may promptly find itself with the most unprecedented inflationary outcome it has ever experienced. Because while the Fed may have control over Excess Reserves, or so it believes, via the interest charged on overnight reserves, it will have absolutely no control over the herd mentality and the avalanche of money, should it proceed to rotate not so much out of bonds into stocks, but far more importantly, out of electronic cash (which for all intents and purposes is the US M2 these days), into the stock market.

Ни одна из цифр, касающихся европейских долгов, не заслуживает доверия.

The quoted and much ballyhooed sovereign debt numbers are now known to be no longer accurate and hence the lack of credibility of the debt to GDP data for the European nations. Stated more simply; none of the data that we are given about sovereign debt in the European Union is the truth, none of it. According to Eurostat, as an example, the consolidated Spanish debt raises their debt to GDP by 12.3% as Eurostat also states, and I quote, that guaranteed debt in Europe “DO NOT FORM PART OF GOVERNMENT DEBT, BUT ARE A CONTINGENT LIABILITY.” In other words; not counted and so, my friends, none of the data pushed out by Europe about their sovereign debt or their GDP ratios has one whit of truth resident in the data.

Здесь интересные цифры относительно европейской долговой пирамиды

Например, по Испании:

Spain

If we just take the newest figures for Spain, which were released this morning, we find an admitted sovereign debt of $732Bn and a touted debt to GDP ratio of 68.5% which is up 10.7% from last year. Then, according to Phoenix Capital Research, the private sector debt is 227% of GDP while the Spanish banking system is levered 19 to 1. Danske bank points out this morning that the drop in home prices for Spain was -4.2% last quarter which marks the biggest drop ever and they note a record high vacancy rate of 24.3% while further stating that the fall in Real Estate prices is so steep that it is equivalent to a 10% loss in GDP. In a report issued on 2/29/12 and apparently ignored by everyone including the ratings agencies, Eurostat reports that Spain has total sovereign guarantees of “other debt” which is 7.5% of their total GDP which would total around another $72.2 billion in uncounted debt. Then if we consider the “known” debt for Spain, only someone in La Mancha may know the “real” answers, we find:

Admitted Sovereign Debt $732 Billion

Admitted Regional Debt $183 Billion

Admitted Bank Guaranteed Debt $103 Billion

Admitted Other Sovereign Guaranteed Debt $ 72 Billion

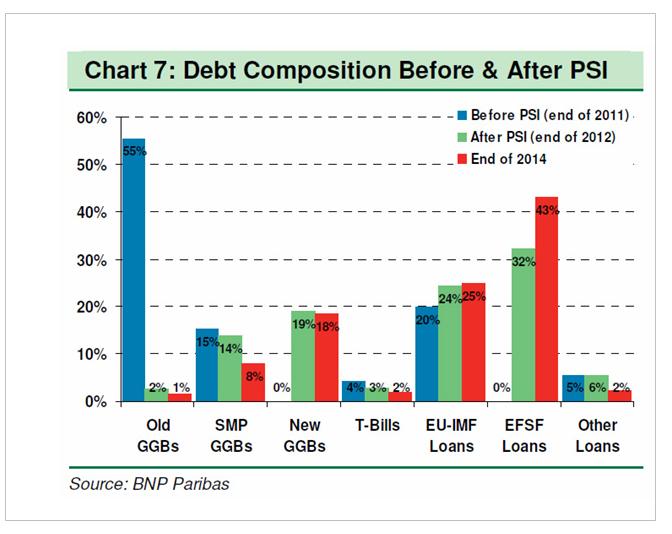

Лабиринты греческого баланса во всем его безумном блеске

As the BNP chart below shows, following the "successful" completion of the PSI, where we expect quite a few billion in UK-law holdouts to present a substantial headache to Greece as noted yesterday, the country will have not one, not two, not even three distinct debt classes of debt, but a whopping seven! Yup - one country, seven tranches of debt, in order of seniority: 1) EU-IMF Loans; 2) EFSF Loans; 3) SMP GGBs; 4) New GGBs; 5) T-Bills; 6) Old GGBs and 7) Other loans. So when that dealer sells you sovereign bonds from now on, we suggest getting some color on tranching, subordination, ranking, priority, security, guarantee, collateral, and in general everything else that is now forever gone in a post-pari passu world. And this is certainly not just Greece. With all of Europe undergoing the same stealthy "unsecured" debt-to-taxpayer higher lien restructuring, the same will happen in Portugal, Ireland, Spain, Italy, and eventually every other country, as the only real source of cash to keep the European once dream now nightmare alive are taxpayers, who directly have to fund out of pocket any hope of a residual welfare state... which incidentally at a hundred trillion or more in unfunded liabilities, is far more insolvent than Greece ever could be.

После реструктуризации PSI вместо трех у Греции стало 7 типов долговых обязательств.

Скоро то же самое будет и с другим периферийным долгом.

More disturbing is the "austerity" report out of Spain, where we just learned that total public debt has hit €735 billion at the end of 2011, with regions debt at €140.1 billion, which means that public debt rose to 68.5% of GDP, from 61.2% a year prior. As Peter Tchir says: "We are still in no one cares mode, but the exposure the core has to the periphery is growing by the day. Germany's exposure is growing because of Target 2, and Spain and Italy are busy guaranteeing the debt of their banks. On the surface, all is calm. Below the surface it is messier than ever. They are doing everything possible to keep that mess covered because if it rises to the surface, it will be harder to control than ever before." As a reminder, this is precisely what happened in early 2011... and early 2010. You can only keep trillions of underwater debt under the rug for so long.

Обзор важнейших для валютного рынка событий на будущей неделе.

This doesn't mean that we will see a rebound in EURUSD any time soon, even though the single currency had a storming finish to the European session on Friday. Instead it suggests that further declines could be muted and we are back to range trading. As we start a new week the range to note in EURUSD is 1.3050 - 1.3250.

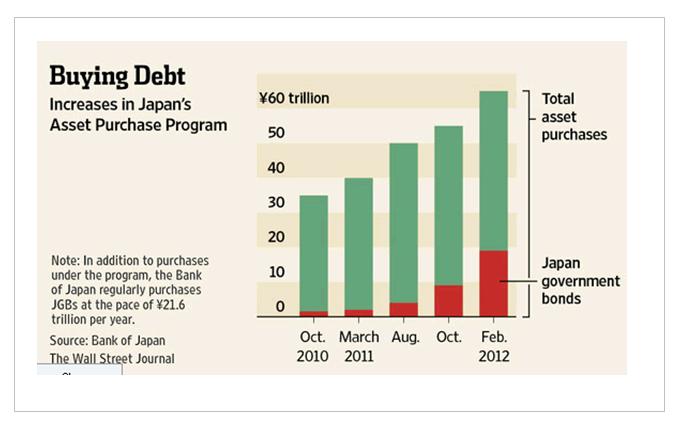

The total amount of the central bank's planned government debt purchase through the end of this year jumped to nearly ¥38 trillion ($465 billion), an amount roughly equal to all the new bond issuance planned by the Japanese government for the period. This is the first time since the program began in October 2010 that central-bank-asset purchases came anywhere near the amount of government new issuance.

Впервые с запуска программы покупок активов объем запланированной покупки госдолга центральным банком близок к общему объему нового выпуска.

Added to looser Japanese monetary policy was the jump in yields seen this week in the US.

Therefore we will continue to use this difference in US and Japanese yields is as a guide, and as long as the difference between the 2 continues to remain big enough and continues to widen, that can continue to entice these flows, which should help support further gains in the USD/JPY.

At the same time, with the action is not limited to just US assets, and Japanese investors seeking higher yield will look to diversify in European, British, Australia, and other markets, helping to push up the EUR/JPY, GBP/JPY, AUD/JPY.

We should also take note of the positive carry trade interest that holding long currency position offers, not to mention the recent change in exchange rate which also benefits big investors and small traders.

После полугодового стояния в боковике на прошлой неделе мы увидели мощный всплеск волатильности на рынке американских казначейских облигаций.

Следующий на очереди – рынок акций. Возможно, что это произойдет уже на этой неделе.

Уж слишком спокойно стало здесь и слишком позитивны комментарии от аналитиков крупных инвестдомов.

На мой взгляд, естественной для коррекции выглядит цель 1320 пунктов по индексу S&P500. Пока я не вижу поводов для снижения ниже. Денег на рынке предостаточно, американская статистика пока позитивна – поэтому есть шансы, что после коррекции рынок продолжит рост - вплоть до 1500 пунктов.

ИМХО риски среднесрочного разворота в полной мере проявятся только после 15 апреля.

На рисунке внизу показаны индекс S&P500 и несколько индикаторов, за которыми, как вы успели заметить, я постоянно наблюдаю: put/call –коэффициент, ATR, VIX.

Put/call и VIX имеют не просто бычьи, а экстремально бычьи значения.

VIX - так тот находится на многолетних, если не исторических минимумах.

ATR составил в пятницу 4.5 пункта. И это в день одновременной экспирации фьючерсов и опционов!

Такой торговый диапазон бывает только в предпраздничные дни, когда трейдеры отсутствуют на торгах, но не в обычный день, каким была пятница. Это свидетельствует о том, что институциональная покупка отсутствует.

Это вялый, случайно блуждающий рынок. Я придумал название такому рынку: РЫНОК-СОМНАМБУЛА.

Все уверены в росте, но покупать никто не хочет.

Создается благоприятная ситуация не просто для коррекции, а мини-крэша на рынке.

Подобного тому, что мы видели пару недель назад в драгоценных металлах – золоте и серебре, и на прошлой неделе – на рынке облигаций.

Амеры топчут зону вокруг 1400 по фсипу. Рынок-утопленник всплыл, зомби-водолазы продолжают его выпихивать из воды, ничего не меняется, рыночная логика нарушена. Прошла амерская квартальная экспирация - и опять пока нет логичного отката, и все же чудес не бывает, будет.

Брент опять 126, опять картинка "убей медведя". Но скорее всего ружья у охотников уже разряжены вследствие сделанных ранее беспорядочных выстрелов в "молочко".

Наш рынок в пятницу закрылся в минусе, несмотря на вынос под +2+3% по некоторым фишкам за секунды до закрытия. В общем мало что понятно, кроме того, что быки должны бежать с такого рынка, на котором бросают по рынку на миллиард сбероб, и тут же это миллиард втюхивают по рынку в сберпреф, и все действо якобы из-за полурублевой разницы в размере предполагаемых дивидендов по этим акциям. Все перекошено, и почти все перекуплено, как это и бывает на среднесрочных хаях, суры и татнефть стоят как при 1800 по мамбе, сберы и лук - как при 1750, Газпром - как при 1700...явно что текущие 1620 по мамбе - это недоразумение, по факту мы значительно выше стоим, но за счет постоянных перекладок из бумаги в бумагу создали такую вот пертурбацию.

В общем никак иначе нельзя играть эту неделю, как сверху вниз. Посмотрим что даст понедельник, но остальные дни должны порадовать мишек.

По итогам торгов в пятницу американский рынок акций не показал внятной динамики. Повышение торговых оборотов было связано с окончанием действия мартовских фьючерсов и опционов, в результате чего основные фондовые индексы США завершили сессию разнополярных областях вблизи нулевых отметок. Вышедшая в пятницу статистика показала, что в марте индекс потребительских настроений Мичиганского университета снизился до 74,3 п. против прогноза 75,6. Компонента инфляционных ожиданий на ближайшие 12 месяцев подскочила до 4,0%. Сам индекс потребительских цен в феврале поднялся на 0,4% м/м или на 2,9% г/г. по сравнению с прошлым годом. Эти факторы подняли рост доходностей по гособлигациям (2,33% по 10-летним USTreasuries). На прошедшей неделе индекс S&P 500 поднялся на 2,4%, показав рост в течение 10 недель из 11 с начала года.

Цены на нефть марки Brentв пятницу вечером совершили подъем к уровню $126/барр. Таким образом, на графике «черного золота» отчетливо видна консолидация под сильным сопротивлением $126,2, которая на этой неделе вполне может вылиться в прорыв наверх, в диапазон 128-130 $/барр по нефти Brentи 110-112 $/барр по WTI. Раз это видят многие участники рынка, значит, они будут пробовать заработать на этом росте. Поддержать выход в новый торговый диапазон может ослабление позиций доллара против курса евро (EUR/USD1,3170).

В понедельник мы ждем позитивного открытия торгов на российском рынке акций. В конце прошлой недели мы видели на нашем рынке акций сужающуюся консолидацию на падающих оборотах. Таким образом, индекс ММВБ уже три торговых сессии никак не может вырваться из 1610 п. снизу и 1630 п. сверху. Торговать от покупок в такой ситуации довольно сложно, а шортить пока не рационально. С учетом того, что внешние рынки пока не дают однозначных сигналов на смену растущего тренда, мы вынуждены будем продолжать консолидацию в расчете на еще один выход наверх, где причиной нашего роста будут высокие цены на нефть. Не думаю, что сегодня мы увидим фьючерс РТС ниже сильной поддержки 169 тыс. п. Играть на повышение здесь стоит при пробое уровня 170 тыс. п. С учетом того, что сегодня днем не выходит значимой статистики из Европы и США, сильных движений на нашем рынке мы сегодня не увидим. Все внимание обращаем на цены нефть и на валютный рынок.