|

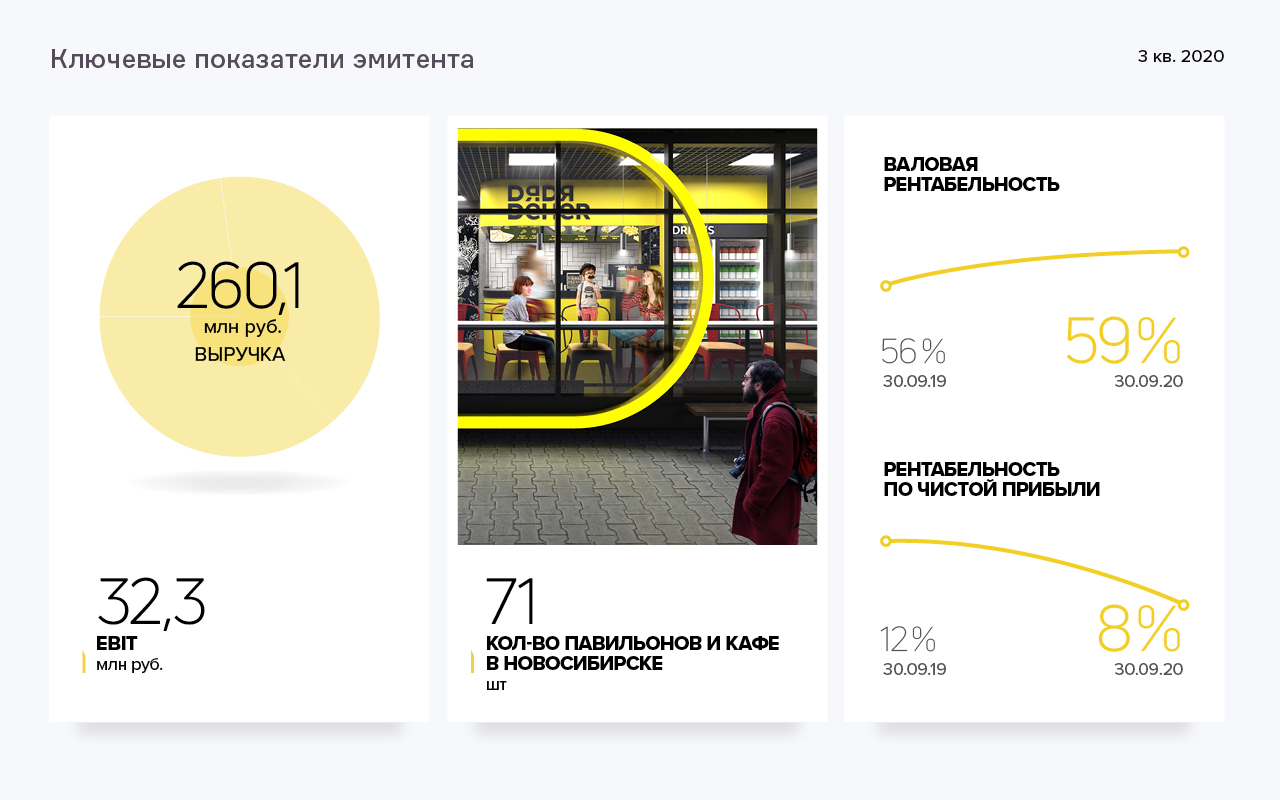

Деятельность компании представлена тремя направлениями — сетью павильонов быстрого питания, производственным цехом и заведениями формата «Кафе». Основа меню — дёнеры с различной начинкой. Большинство точек сосредоточено в Новосибирске — 71 точка, не считая заведения, открытые по франшизе. Еще 20 точек расположены в НСО и 21 — в Новокузнецке. В рамках франчайзингового проекта открыты 13 павильонов и 2 — готовятся к открытию. В последнее время эмитент активно развивает направление производства, что позволяет диверсифицировать выручку и сдерживать ее снижение под влиянием сезонности и прочих негативных факторов. Таким образом в общей выручке доля стрит-фуд направления за 2 года сократилась на 8%, а доля производства выросла на 15%. Ключевые тезисы: — В структуре выручки компании 75% или 189 млн руб. приходится на стрит-фуд направление, 13% или 31,8 млн руб. — на денежные поступления от заведений формата кафе, и 12% (31,2 млн руб.) — на производственный цех. — Общий объем выручки ООО «Дядя Дёнер» по итогам 9 мес. 2020 г. составил 260,1 млн руб., что на 19,2 млн руб. больше, чем в аналогичном периоде предыдущего года. Консолидированная выручка компаний группы составляет 531,3 миллиона рублей.

— Объем чистой прибыли эмитента за 9 месяцев 2020 год достиг значения 26,8 млн руб. Валовая рентабельность оценивается в 59%, рентабельность по EBIT — 12,4%, рентабельность по чистой прибыли — 8,3%. — По состоянию на 30.09.2020г. стоимость активов эмитента оценивается в 484,9 млн руб., из них 376 млн руб. приходится на основные средства. Высоколиквидные активы покрывают 16% задолженности компании. В структуре пассивов порядка 75% приходится на собственный капитал.

— Обязательства компании представлены двумя облигационными займами общим объемом 110 млн руб., а также кредитами и овердрафтами на сумму 33,4 млн руб., из них 29,3 млн руб. — в ПАО «Сбербанк». Ключевые показатели долговой нагрузки: долг в выручке — 0,10х, долг в капитале — 0,09%, долг в EBIT — 0,7х. — Согласно оценке USC финансовое состояние компании находится на удовлетворительном уровне. Положительное влияние на итоги оценки оказал рост выручки и снижение консолидированной долговой нагрузки, отрицательными факторами стали снижение рентабельности по EBIT и чистой прибыли на 5% и 3,6% соответственно.

— Стратегия развития компании — масштабирование бизнеса и удержание лидерства на рынке Новосибирска, продажа франшизы для развития бренда в регионах России, расширение объемов производства за счет обслуживания предприятий общепита Сибири. Ознакомиться с аналитическим покрытием.

|