|

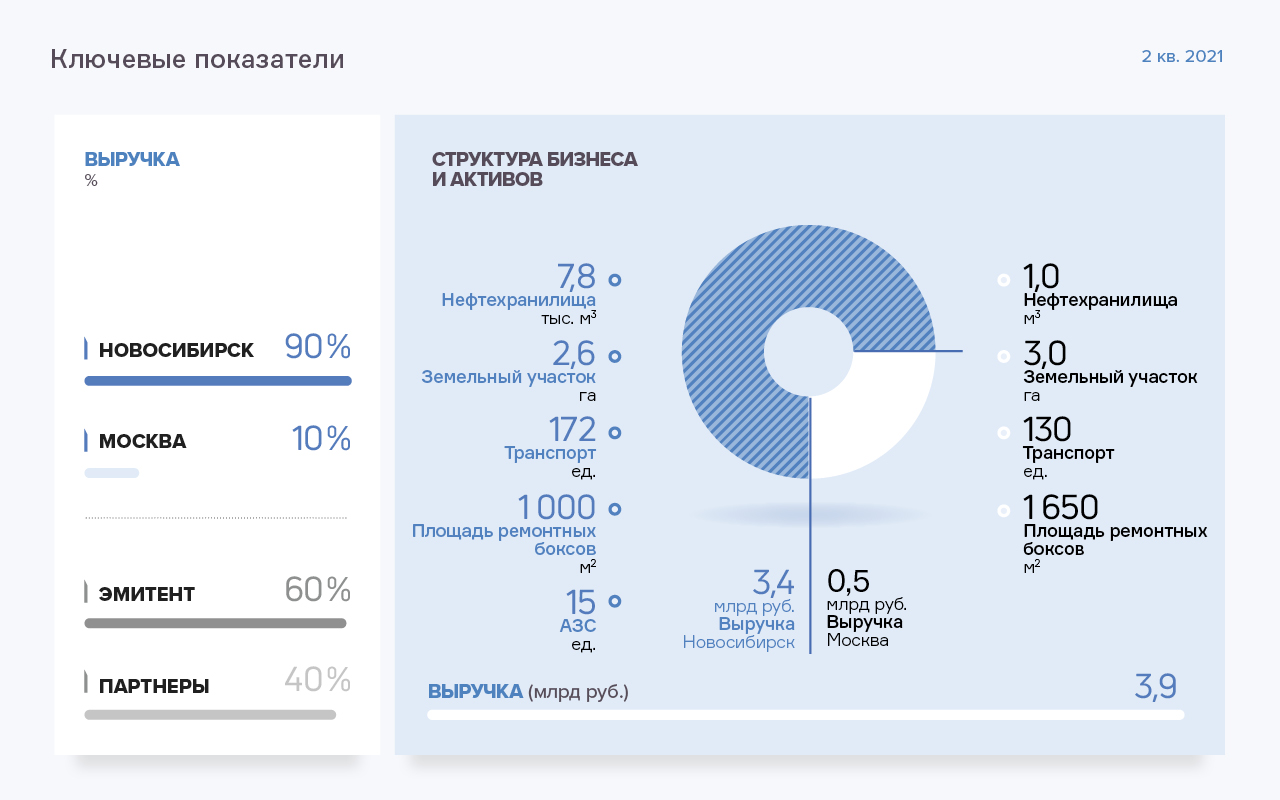

Эмитент совместно с компаниями-партнёрами осуществляют полный цикл услуг нефтетрейдинга: от приобретения нефтепродуктов напрямую на бирже и у нефтяных компаний до реализации ГСМ конечным покупателям. По итогам 1 полугодия 2021 выручка эмитента выросла на 31,4% АППГ, составив 4 553 млн руб. На протяжении последних двух лет ООО ТК «Нафтатранс плюс» и компании-партнёры показывают стабильный рост выручки и прибыли. Во втором квартале 2021 года эмитент показал максимальную историческую выручку — 2,285 млрд рублей, выручка с учетом показателей партнерских компаний также на максимальном историческом уровне —3,290 млрд рублей. Ключевые тезисы: • Структура выручки эмитента и компаний-партнёров по итогам 2 кв. 2021 г. составила: оптовая торговля ГСМ — 61%, транспортные услуги — 20%, АЗС — 18%, хранение нефтепродуктов — 1%.

• По направлению «Оптовая торговля ГСМ» объём закупаемых нефтепродуктов напрямую на Санкт‑Петербургской международной товарно‑сырьевой бирже постоянно растёт, и если в 2019 году эта доля составляла 7,6%, то по итогам 6 мес. 2021 года доля приобретаемых ГСМ напрямую на бирже составила 21,3%. • По итогам 6 мес. 2021 года консолидированная выручка по направлению АЗС составила 1,36 млрд руб., что выше значения первого полугодия 2019 года на 324 млн руб. или 31%. Рост обусловлен повышением цен на топливо (в среднем на 6,5% по основным маркам) и увеличением объёма реализованного топлива (наибольший рост у марок АИ 95 и ДТ, рост к АППГ на +37% и 32%, соответственно). • Доля направления «Транспортных услуг» в консолидированной выручке эмитента и компаний-партнёров 20,1%. Рост автопарка — следствие повышения спроса на услуги эмитента. Увеличение доли рефрижераторов (+24 машины или +109% ко 2 кв. 2020 года) — повышение маржинальности бизнеса.

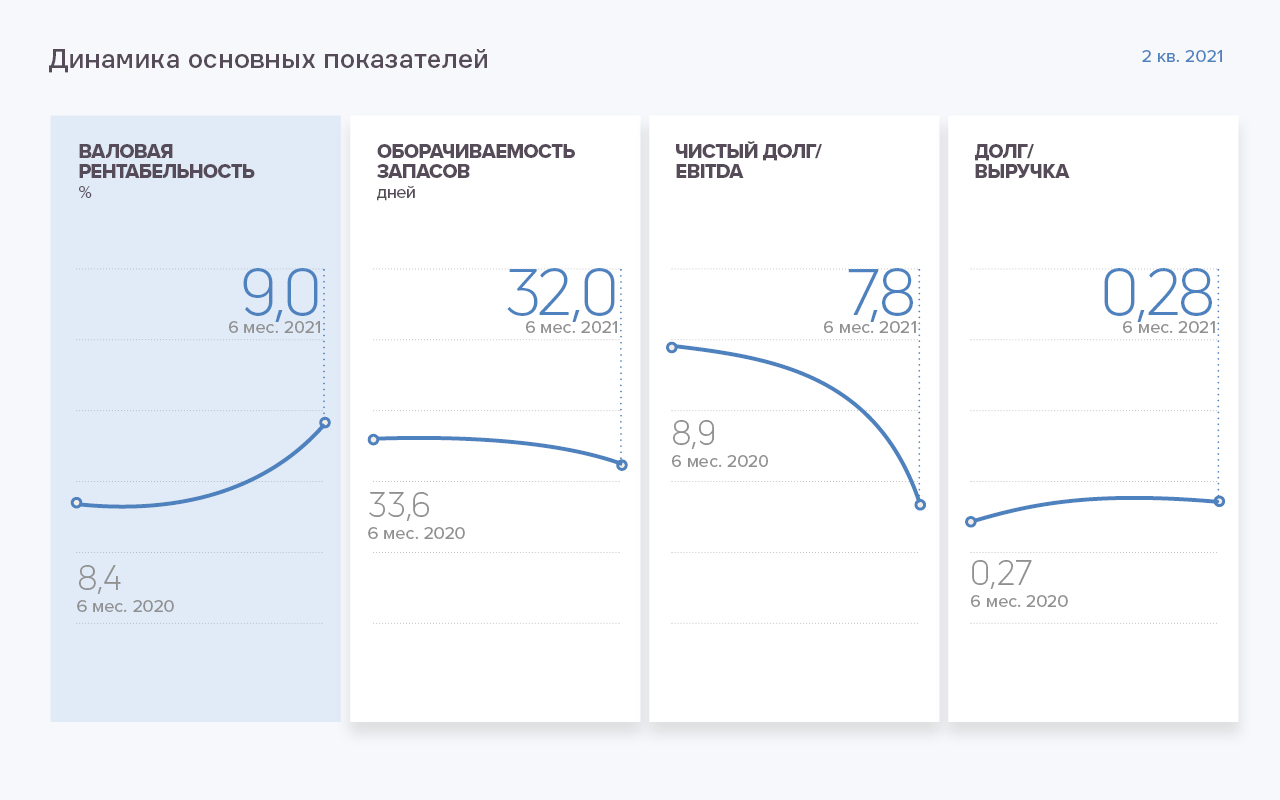

• Начиная c 1 кв. 2020 года, выручка эмитента растёт быстрее операционных затрат, и если в середине 2020 года значение операционной прибыли, как разницы между выручкой и операционными затратами, было 61,1 млн руб., то ко 2 кв. 2021 — 97,6 млн руб. (+59,7% роста АППГ). • Аналогично по совокупным показателям эмитента с компаниями-партнёрами: выручка имеет восходящий характер, операционная прибыль со 2 кв. 2020 года по 2 кв. 2021 года выроста на 58,9 млн руб. или на 61,9%. • По анализу «Юнисервис Капитал», финансовое состояние эмитента признано удовлетворительным. Оптимальным показателем Долг/Выручка для компаний оптовой торговли, включая нефтетрейдинг, является значение около 0,25. На протяжении всей операционной деятельности эмитента и компаний-партнёров показатель не превышает 0,30, что является значением близким к нормативному для предприятий в данной отрасли.

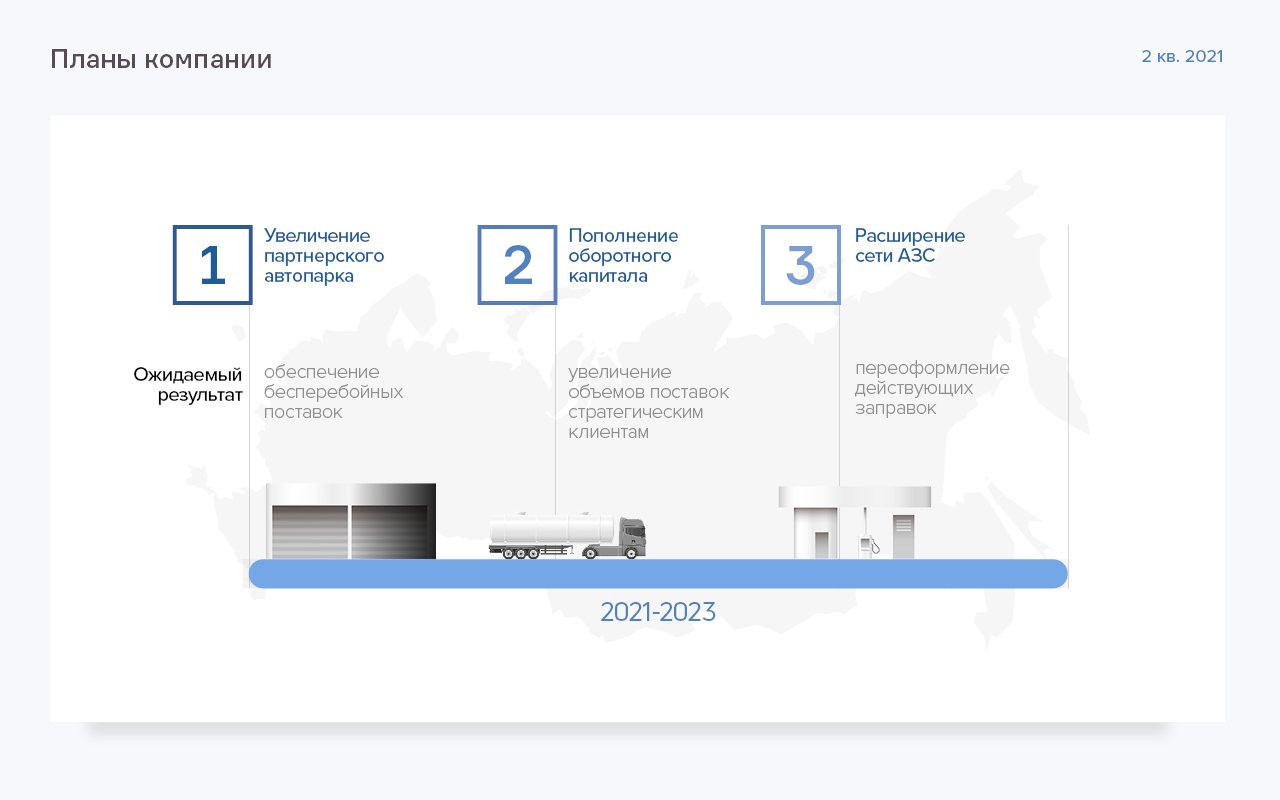

• Эмитент планирует развиваться по модели нефтетрейдера, расширяя клиентскую базу и увеличивая объемы закупаемого топлива. Также планируется расширение партнерской розничной сети для снижения зависимости от сторонних каналов сбыта — в планах до конца 2021 г. 18 АЗС в Новосибирской области. Также планируется развитие транспортных услуг по перевозке ГСМ и прочих грузов. Подробнее в аналитическом покрытии в формате pdf.

|