Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

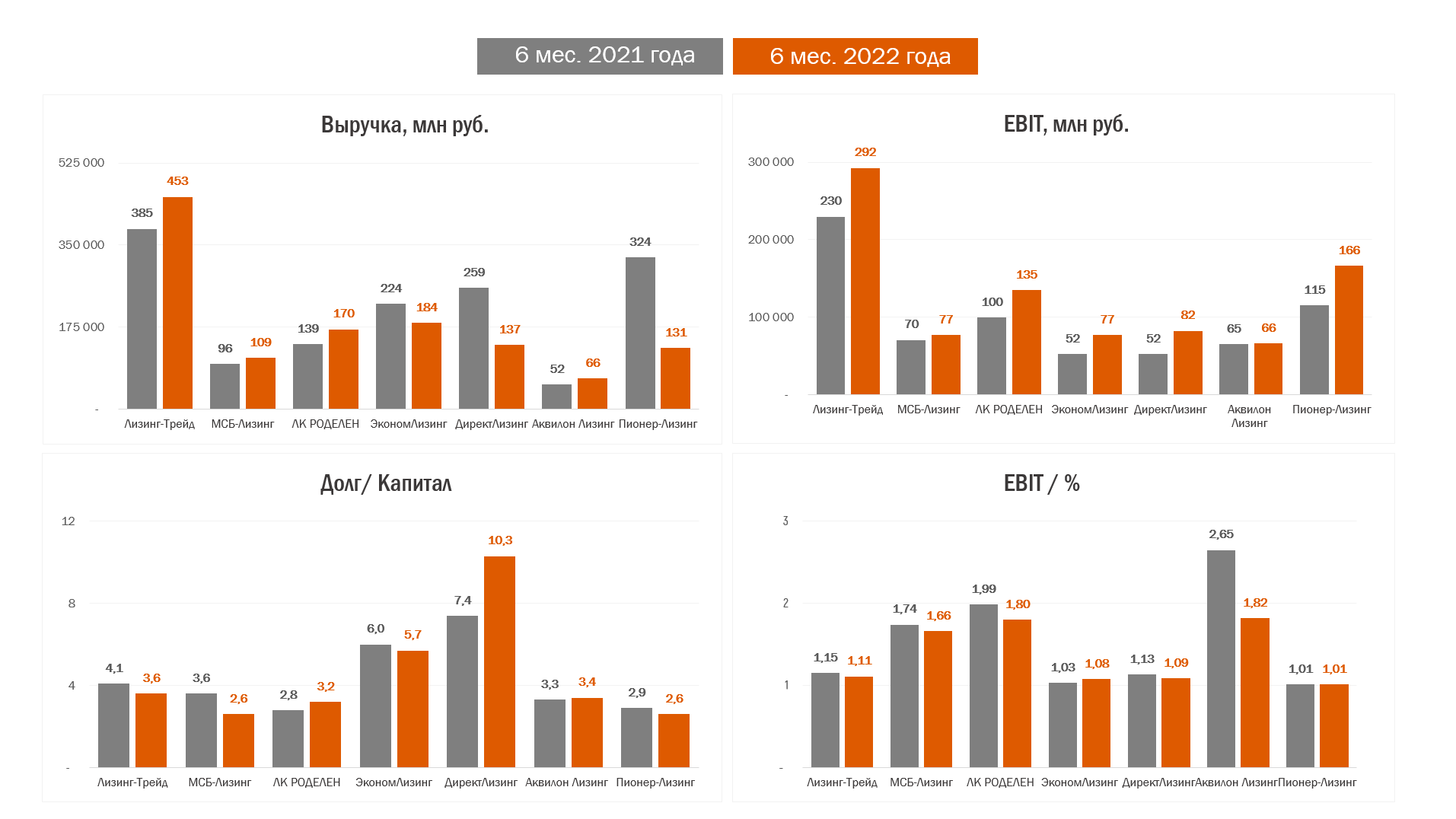

С 2022 лизинговые компании переходят на новый формат учёта, основное изменение - способ признания выручки. Теперь в выручке лизинговых компаний учитываются только полученные проценты.

Переход на новый формат учёта с одной стороны делает отчётности лизинговых компаний более прозрачными в отношении понимания рентабельности бизнеса, с другой стороны из-за изменения формата учёта до конца 2022 годы мы сильно ограничены в анализе отчётности и не можем считать LTM показатели.

По итогам полугодия мы видим ту же тенденцию, что и по результатам 1 квартала. Компании, показавшие сокращение бизнеса и снижение выручки в 1 квартале, продолжили отставание от собственных результатов 1 полугодия 2021.

Из общих тенденций видно, что рост ставок во 2 кв. повлиял на сокращения покрытия процентных расходов. Из плюсов: в нашей выборке практически не наблюдается значительного роста дола, отношения долга к капиталу у большинства компаний осталось примерно на уровне 1 полугодия 2021 года.

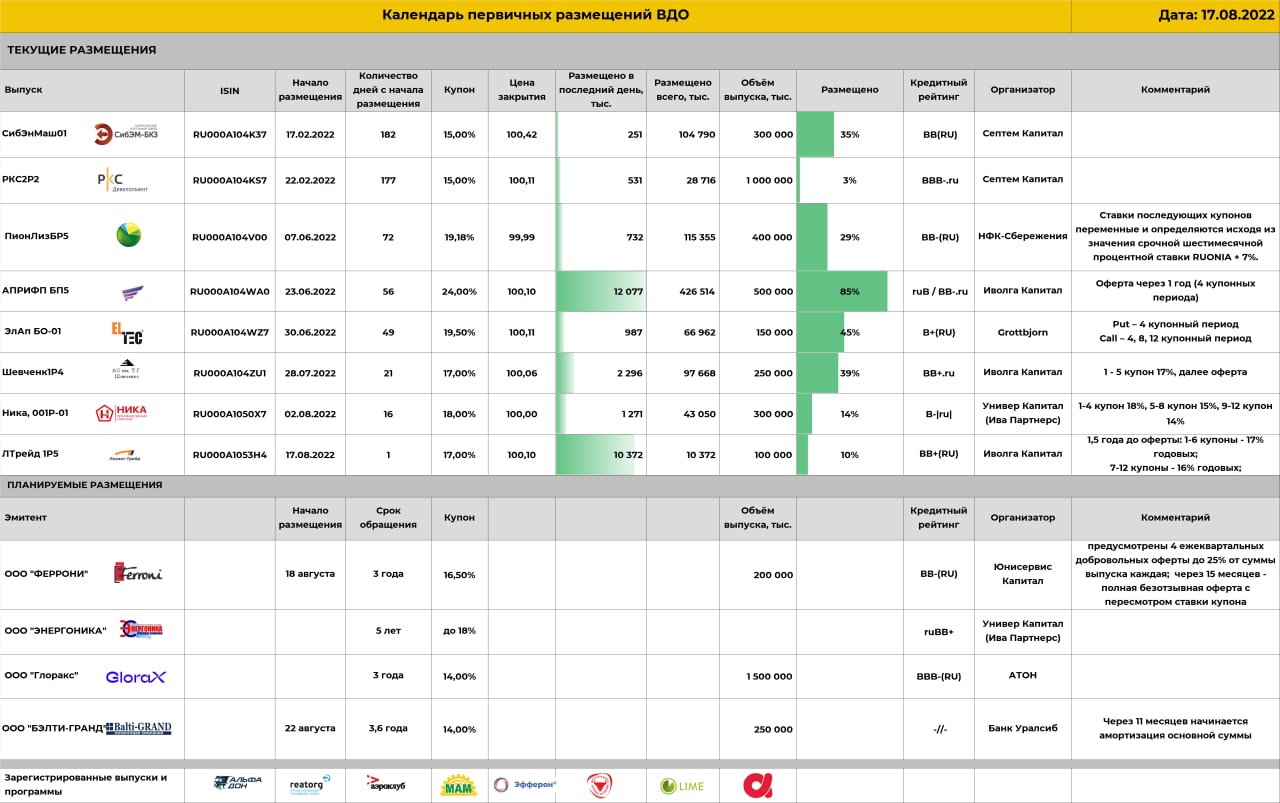

Напоминаем, продолжается размещение нового выпуска облигаций "Лизинг-Трейда" (https://t.me/probonds/8168) (BB+(RU), 100 млн.р., 1,5 года до оферты, купон 17%).

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

+ ЛТрейд 1P3, увеличение не до 3%, а до 3,5% от активов

+ Страна 01, увеличение с 7,8% до 8,5% от активов

+ ЛаймЗайм01, включение в портфель на 0,5% от активов

Все операции стартуют сегодня и совершаются по 0,1% от активов за сессию по рыночной цене.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

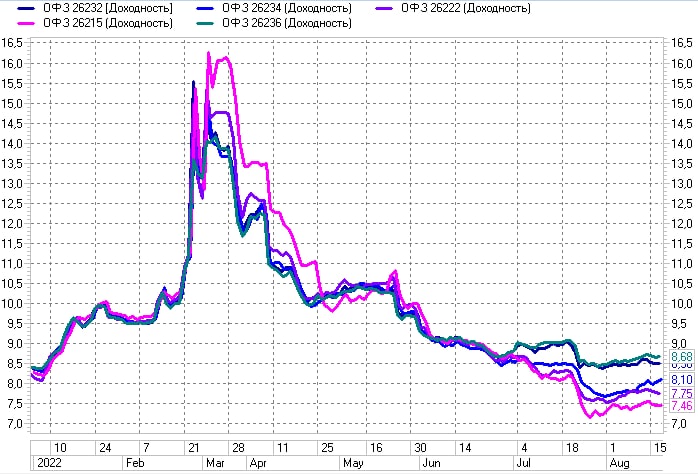

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-таки в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

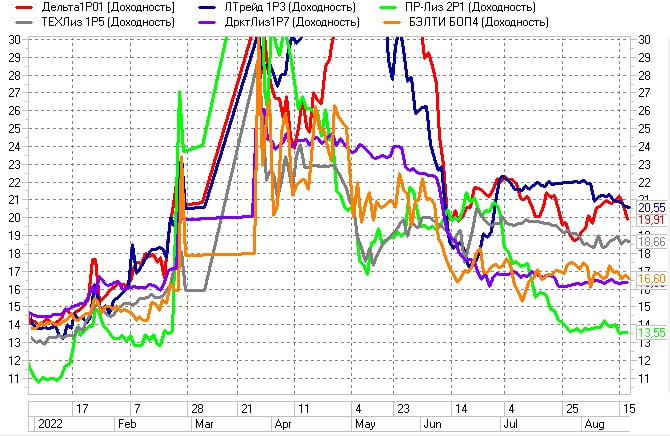

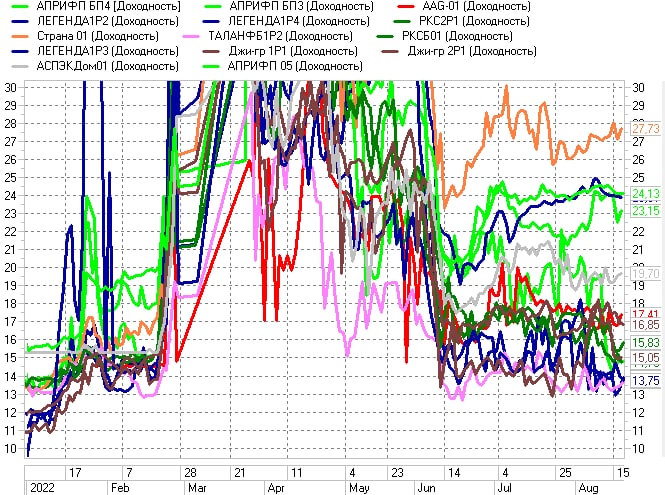

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

.jpg)