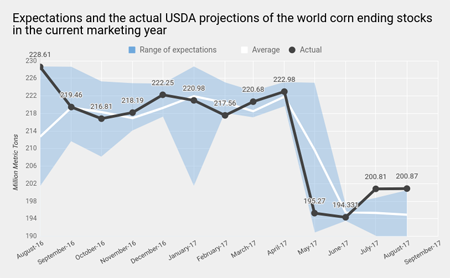

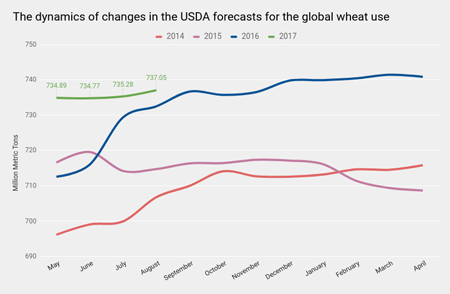

Снижение стоимости декабрьского фьючерса на кукурузу к уровню $3,60 есть смысл расценивать как сигнал к началу формирования длинной позицииС конца июня стоимость декабрьского фьючерса на кукурузу успела подняться с $3,75 до $4,15, а затем упасть до $3,65. Похоже, что этот рынок попал воздействие эмоциональных факторов, которые затмили фундаментальные. Но в то же время сложившаяся ситуация благоприятна для входа в позиции. Обновленный в августе прогноз USDA по рынку кукурузы не слишком отличается от июльского, впрочем, не очень изменились и ожидания рынка. Консенсус по конечным остаткам кукурузы в 17/18 МГ второй месяц стабильно держится на уровне 195 млн тонн. Создается впечатление, что рынок не верит в данные USDA, а главное причиной этого выступает урожай в США.

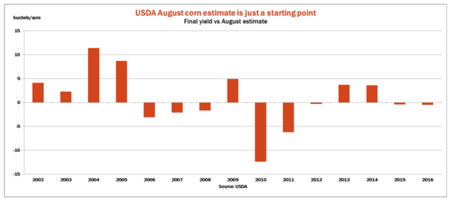

В США близится уборка нового урожая, а неблагоприятная погода в течение лета сделала свое дело. Согласно августовской оценке USDA, в текущем сезоне урожайность кукурузы в Америке снизится с прошлогодних 174,6 до 169,5 бушеля с акра. Причем этот прогноз большинством независимых консалтинговых агрокомпаний расценивается как чрезмерно оптимистичный. К примеру, FarmFutures прогнозирует урожайность на уровне 163,5 бушеля с акра, что на 3,5% ниже текущей оценки USDA. Также стоит отметить, что августовский прогноз Минсельхоза не всегда совпадает с финальным. Скажем, в 2010-м фактическая урожайность кукурузы в США оказалась на 12 бушелей с акра ниже прогноза на август.

Кстати, глядя на то, насколько равномерно сократилась урожайность кукурузы в США в текущем году, я тоже склонен считать, что текущий прогноз USDA будет пересмотрен в сторону понижения.

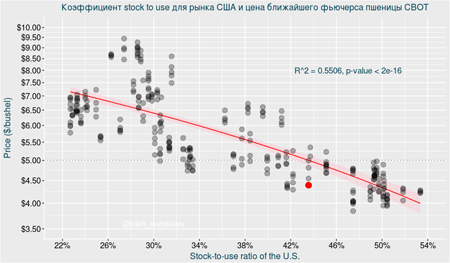

Итак, вероятно в последующие месяцы USDA будет планомерно снижать оценку урожая в США, что сместит баланс рынка в сторону спроса. Теперь рассмотрим, где сейчас находится равновесная точка этого актива. На модели зависимости средней цены фьючерса на кукурузу и значения глобального коэффициента stock-to-use, видно, что текущая цена более чем на одно стандартное отклонение ниже сбалансированного уровня. Иными словами, в глобальном масштабе кукуруза недооценена.

Что касается той же картины для рынка США, то текущая цена кукурузного фьючерса выглядит почти идеально сбалансированной.

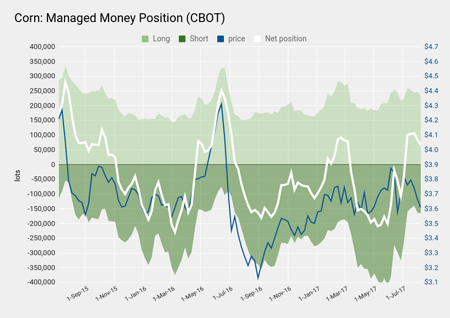

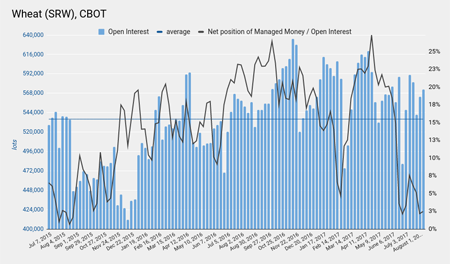

Как видим, вероятное сокращение фактического урожая кукурузы в США в новом сезоне при прочих равных условиях будет означать рост фундаментально обоснованной цены кукурузы выше текущего уровня. Интересно отметить, что фонды, похоже, тоже не теряют веры в этот рынок и продолжают держать достаточно крупные нетто-лонги по кукурузе.

Итак, текущий прессинг на рынке кукурузы скорее относится к разряду технических и неминуемо будет отыгран. Я рекомендую дождаться снижения цены декабрьского фьючерса на кукурузу до уровня $3,60 и приступать к формированию длинной позиции. Весьма вероятно, что будущие прогнозы USDA будут более благоприятны для «быков».

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|