В таблице внизу приведены три показателя: оценка текущих экономических условий, экономические ожидания и ожидания по инфляционной ставке.

Интересно, насколько расходятся оценки текущей ситуации во Франции, Италии ( еврозоне в целом) и Германии. Во Франции и Италии баланс отрицателен и составляет -68,8 и -74,8 соответственно, в то время как в Германии баланс положительный и равен 51,3 .

В то же время экономические ожидания везде в еврозоне положительные и выше, чем в Великобритании и Японии. Ожидания по инфляции выше в Японии и США, чем в странах еврозоны.

В целом, данные ZEW противоречивы. С одной стороны ожидания позитивные. С другой стороны по сравнению с прошлым отчетом показатели ухудшились.

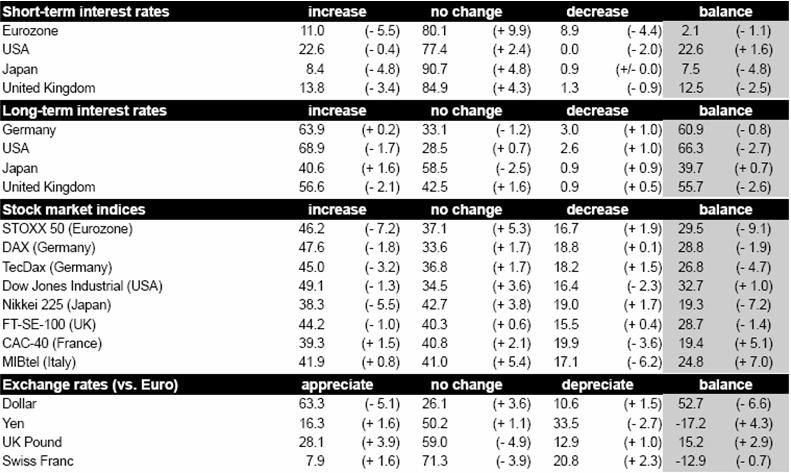

Во второй таблице приведены ожидания участников опроса по краткосрочным и долгосрочным процентным ставкам, по фондовым индексам и по обменным курсам валют.

Как мы видим, ожидания по краткосрочным и долгосрочным ставкам везде примерно одинаковые.

Ожидается, что краткосрочные ставки останутся без изменений, долгосрочные вырастут. Мало кто из участников опроса ожидает снижения фондовых индексов в свих странах.

Подавляющее большинство участников опроса ожидают роста американского доллара.

По парам EUROGBP, EUROJPY и EUROCHF участники опроса настроены примерно нейтрально.

Я иногда поражаюсь нелепости комментариев, объясняющих те или иные события, происходящие на рынке. Вчерашнее ралли в S&P500 и других рискованных активах после референдума в Крыму объясняют якобы тем, что Россия не стала расширять свое военное присутствие на Украине.

Интересно, что put/call-коэффициент снизился еще в пятницу, что свидетельствует о том, что участники рынка делали ставку на рост S&P500 по итогам референдума в Крыму.

Дело было, на мой взгляд, в другом. Кто-то продавал US Treasuries ( и я, кажется, догадываюсь, кто этот кто-то), в результате чего последовал рефлексивный рост рынка акций.

Рост рынка акций никак не был результатом снижения геополитической напряженности.

С моей точки зрения, события только начинают разворачиваться и очень велика вероятность дальнейшей эскалации конфликта.

Нынешние власти Украины в силу их дурости и лютой ненависти к русским будут продолжать чистки неугодных, попытаются создать какой-либо вид блокады Крыма, и как результат, просто заставят Россию ввести войска в восточные регионы страны.

Фактически, та огромная территория, которую занимает сейчас Украина, возникла лишь благодаря силе и могуществу России, ненависть к которой нынешние власти Киева разжигают в своих гражданах.

Какой была бы территория Украины без венгерского Закарпатья, австрийских Карпат, польского Полесья, румынской Буковины, русского Донбасса и русско-татарского Крыма?

Поэтому вчерашнее ралли в S&P500 и других рискованных активах я рассматриваю не более, чем откат и считаю, что сейчас никак не время для лонгов по S&P500, USDJPY, EUROJPY, AUDUSD, NZDUSD и т.д.

EUROGBP продолжает консолидироваться на максимальных за 4 месяца уровнях, несмотря на худшие, чем ожидались, данные по инфляции еврозоны, и негативный баланс различных факторов, который я описал в статье: EUROGBP консолидируется

Этому есть одна очень веская причина.

Vodafone, который недавно продал свою 45% долю в Verizon Wireless за 130 млрд. долларов, ищет применение своему кэшу, полученному от этой сделки. В настоящий момент он заключил сделку о покупке испанского сотового оператора ONO за 10 млрд. долларов.

Учитывая, как много свободного кэша у Vodafone, можно предположить, что в ближайшем времени последуют и другие сделки.

Это будет оказывать поддержку EUROGBP в течение некоторого и возможно длительного времени.

Cash flows от сделок слияния/поглощения – это фактор, который очень трудно предвидеть

EUROGBP наверно имеет все-таки шансы, хотя и небольшие, в конечном счете выйти в диапазон 0,8426-0,8466.

Это не меняет мой среднесрочный и долгосрочный взгляд: EUROGBP должно пойти вниз.