|

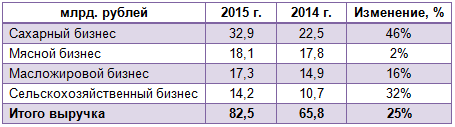

Русагро представило результаты своей деятельности за 2015 год. В отчетном периоде компании удалось увеличить выручку ровно на четверть, до 82,5 млрд руб. Этот результат можно было бы признать позитивным, если бы не одно но: с позапрошлого года темпы роста дохода компании снизились более чем вдвое. Напомню, что тогда показатель повысился на 57%. Сменился и основной драйвер продаж компании. Первое место по росту выручки занял сахарный бизнес, доход от которого увеличился примерно на 50%, до 32,9 млрд руб., что превысило треть общей выручки агрохолдинга. По словам генерального директора Русагро Максима Басова, в планах компании и дальше делать ставку на данный товар, увеличивая инвестиции в его производство.

В сельскохозяйственном сегменте холдинга продажи выросли на 32%, до 14,2 млрд. руб. Выручка от масложирового бизнеса прибавила 16%, достигнув 17,3 млрд руб., однако прошлогодний результат (+67%) был куда более впечатляющим. Некогда лидировавший мясной сегмент потерпел фиаско: за отчетный период доход от него увеличился лишь на 2%, до 18,1 млрд руб., против 140% годом ранее. Правда, тогда внушительные результаты стали следствием продуктового эмбарго, после введения которого средняя стоимость свинины подскочила на 49%, до 97 тыс. руб. за тонну, а продажи компании в натуральном выражении выросли на 60%, до 168 тыс. тонн. Таким образом, оснований для тревоги по поводу, на первый взгляд, слабого результата в данном сегменте, по-моему, нет. Впрочем, нельзя не отметить, что официальные прогнозы представителя Русагро Сергея Трибунского по увеличению производства свинины на 7%, до 200 тыс. тонн, не реализовались. По факту оно прибавило только 4%, достигнув 195,2 тыс. тонн. Однако есть у компании и хорошие новости. На днях стало известно о намерении агрохолдинга поддержать мясной сегмент за счет запуска собственного бренда мясных полуфабрикатов «Слово мясника». По плану в первый год предполагается реализовать 12 тыс. тонн продукции этой марки и занять 6% рынка фасованных охлажденных полуфабрикатов из свинины, выйдя на третье место в секторе.

Учитывая, что, по прогнозам специалистов, этот рынок будет расти ежегодно в среднем на 15%, решение выглядит правильным и своевременным. А если учесть еще и намерение Русагро выйти на китайский рынок, где конкурентов у производителей российской охлажденной свинины просто нет, то позитива прибавляется еще больше. Напомню, сейчас рынок свинины в Китае закрыт для российских производителей, однако есть высокие шансы, что в ближайшее время ситуация изменится в их пользу. На данный момент проходит заключительная стадия сертификации отечественных мясных продуктов, предназначенных на экспорт в Поднебесную. В планах компании выход на рынок готовой мясной продукции Китая и других азиатских стран ближе к 2019 году. У Русагро есть еще интересная внутрироссийская история, предполагающая сотрудничество с крупнейшими ритейлерами, что может также стать хорошим драйвером роста в долгосрочной перспективе. Уже сейчас интерес к бренду проявили Магнит, X5 Retail Group, Ашан и Metro Cash & Carry. Вероятно, этот список с каждым годом будет только расширяться.

Очевидно, что идей для развития бизнеса у Русагро хоть отбавляй, поэтому акции компании достаточно интересны для инвестиций даже с учетом бурного роста котировок в течение всего прошлого года. Мультипликатор P/E у Русагро недотягивает даже до 4х при среднерыночном показателе 11х, что доказывает фундаментальную привлекательность бумаг компании. Рекомендация — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны, у него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.