|

Ценовой индекс ОФЗ RGBI после резкого отскока утром понедельника возобновил пике вниз.

Консенсус экспертных мнений связывает ускоренное падение ОФЗ с конфронтацией между Россией и НАТО/США. Но я остаюсь при давно высказанном мнении. Участники рынка гособлигаций расплачиваются за собственный оптимизм. Рост инфляции и динамика повышения ключевой ставки оказались для большинства неожиданными и, как часто бывает в подобных ситуациях, долго рассматривались как временные явления. Т.е. сейчас инфляция, ставка и доходности высокие, в обозримом будущем снизятся, на что предполагалось делать спекулятивную ставку.

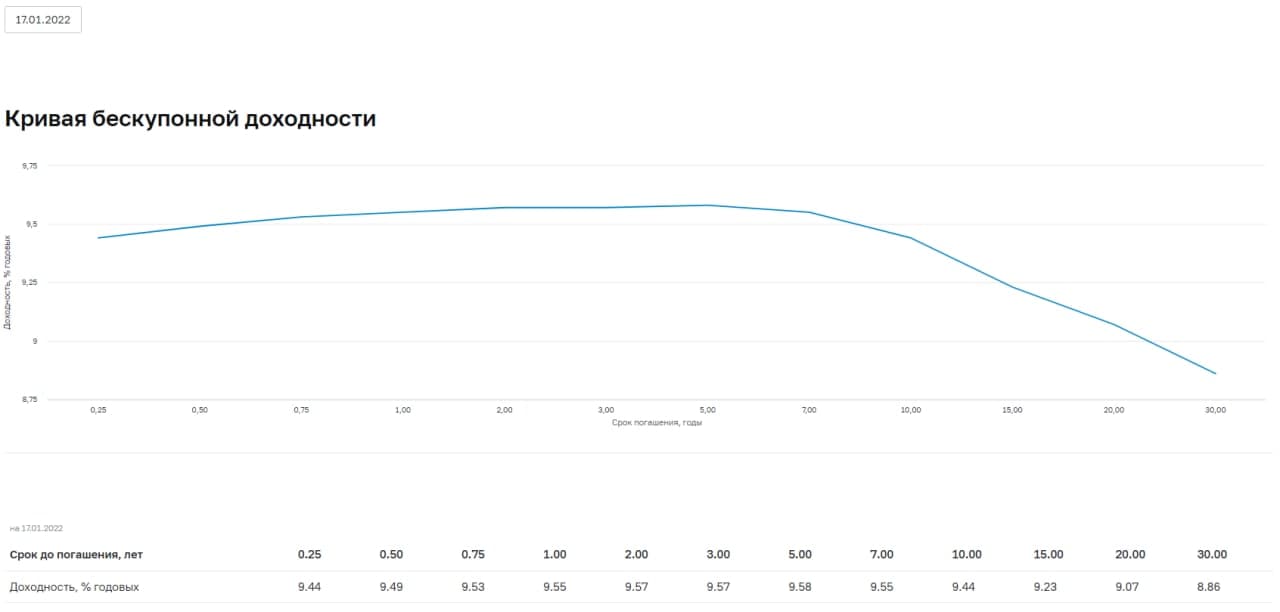

Оптимизм всё ещё отражен в кривой доходности госбумаг. Максимальные доходности приходятся на облигации с погашением в срок от 1 до 5 лет. Постепенно кривая доходности уплощается, а ее правая сторона отклоняется выше. Но кривая пока не приобрела панического характера, когда ее длинный конец очевидно выше короткого.

Обвал января в секторе ОФЗ я бы еще не назвал паникой, хотя он прошел во всех без исключения ОФЗ с фиксированным купоном. Однако к панике или просто к логическому завершению общего падения госбумаг он нас приближает. Т.к. имеет разную тяжесть для коротких и длинных бумаг. Так, короткие облигации только приблизились к пандемическим минимумам, тогда как длинные с запасом эти минимумы преодолели (привожу в качестве примера 2-летнюю ОФЗ 26223 и 11-летнюю ОФЗ 26221). Дойдет ли рынок до 10-х доходностей? Возможно. Важнее, что его дальнейшее сползание должно иметь локомотивом бумаги с дальними погашениями. Поэтому не думаю, что индекс RGBI в ближайшие дни получит силы для заметного отскока. И не торопился бы с покупками, если речь не об 1-2-летних бумагах. Да и, в принципе, не вижу оснований для спешки. Снизившись, ОФЗ, по-моему, надолго останутся вблизи новых уровней. Не является инвестиционной рекомендацией. Источник графика кривой бескупонной доходности

|