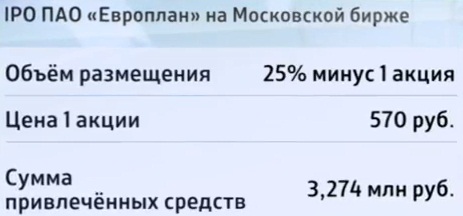

Автолизинговая компания Европлан провела на минувшей неделе первичное размещение акций, в рамках которого было реализовано 5,74 млн бумаг на общую сумму 3,2 млрд руб., или 570 руб. на акцию. В результате в свободном обращении оказалось 25% минус одна бумага компании, а остальной пакет по-прежнему принадлежит кипрской финансовой группе Europlan Holdings Limited Михаила Шишханова.

Ценовой диапазон в рамках IPO был установлен от 525 до 570 руб. за бумагу, и благодаря тому, что спрос превысил предложение почти в полтора раза, размещение состоялось по верхней границе. Большинство бумаг скупили россияне, наблюдался спрос со стороны европейских инвесторов, а игроки азиатских площадок проигнорировали IPO крупнейшей в России автолизинговой компании. В пятницу, 4 декабря, состоялись первые торги по акциям Европлан, которые прошли относительно спокойно в узком коридоре 570-587 руб. и закрылись по нижней его границе.

Официальные представители Европлана, комментируя размещение, заявили, что спекулятивно настроенных якорных инвесторов в капитале компании нет, при этом имена миноритарных акционеров не раскрываются. Но одно можно сказать точно: негосударственные пенсионные фонды, в том числе НПФ пенсионной группы Бин, в соответствии с требованиями закона в данном IPO участвовать не могли. Это говорит о том, что на вторичном рынке вполне можно ожидать со стороны НПФ определенного интереса к акциям Европлана, имеющего высокий рейтинг, хорошие перспективы роста и стабильные финансовые результаты.

Так, за девять месяцев текущего года Европлан получил 1,55 млрд руб. чистой прибыли по МСФО (+34% г/г), чистая процентная маржа немного превысила 10%, рентабельность активов составляет почти 5%. Правда, замечу, что на операционном уровне компания выглядит хуже, чем в прошлом году, а рост чистой прибыли в этом связан исключительно с финансовыми статьями отчетности: заметно сократились резервы под обесценение и расходы на персонал.

Компания из года в год устойчиво генерирует чистую прибыль, а капитал за последние десять лет вырос в 11 раз. На мой взгляд, это довольно впечатляющие достижения, особенно если учитывать, что лизинг в отличие от кредитования обеспечен не залогом, а прямым правом собственности на предметы лизинга, в данном случае на автомобили.

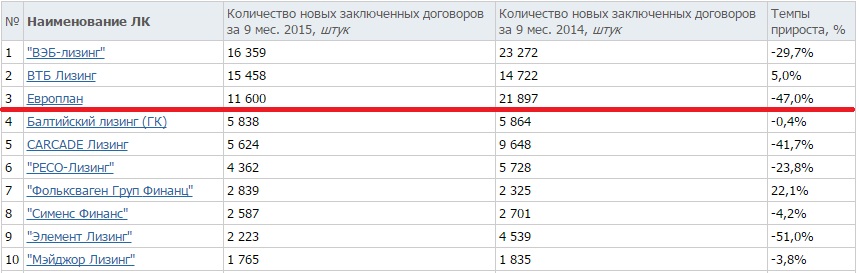

Однако за на первый взгляд убедительными цифрами кроется главный риск инвестирования в акции Европлана. Риск этот заключается в тяжелом положении российской экономики, которое провоцирует ослабление спроса на лизинг, прежде всего со стороны малого и среднего бизнеса. Кроме того, рост кредитных ставок приводит сворачиванию активности лизинговых компаний на рынке. Судите сами: с января по сентябрь 2015 года количество лизинговых сделок на рынке сократилось примерно на четверть, при этом в первой десятке компаний сегмента Европлан является одним из аутсайдеров по этому показателю.

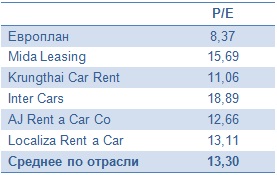

Основные финансовые мультипликаторы компании по итогам первого дня торгов выглядели следующим образом: P/B=1,21, P/E=8,37. Много это или мало, сказать сложно, так как подходящих для сравнения отечественных игроков данного сектора найти проблематично. Опираясь исключительно на текущую экономическую ситуацию в нашей стране и резкое сокращение спроса на лизинг со стороны бизнеса я рекомендую консервативным инвесторам воздержаться от инвестиций в акции компании Европлан до появления четких драйверов роста.

Тем рыночным игрокам, которые предпочитают ориентироваться на мультипликаторы, сравнение Европлана с мировыми представителями сектора может показаться интересным, так как из этого сравнения следует, что бумаги свежеиспеченного эмитента серьезно недооценены. Однако хочу предостеречь инвесторов от ошибок и разочарований и советую оставаться по этой бумаге вне рынка до выхода финансовых итогов 2015 года, на основе которых можно будет судить о перспективах компании. Пока же можно считать текущую низкую оценку компании обоснованной.

Обвал цен на нефть и коррекция на мировых фондовых площадках не оставила равнодушным японский Nikkei 225, котировки фьючерсов на который упали до минимальной отметки с начала третьей декады октября. За последнюю неделю биржевой индекс Страны восходящего солнца потерял около 4,75%, что стало худшим результатом среди аналогов из развитых стран. Даже американские, канадские и британские фондовые рынки, в листинг которых входят бумаги нефтедобывающих компаний, выглядели лучше. Что же происходит? На мой взгляд, мы сталкиваемся с закрытием длинных позиций по японским акциям со стороны ETF, ориентированных на хеджирование валютных рисков. Снижение глобального аппетита к риску укрепляет позиции иены, что делает популярные ранее стратегии убыточными.

Вместе с тем нельзя сказать, что речь идет о смене тренда по Nikkei 225. Его главными драйверами являлись дешевая ликвидность от BoJ, поступающая в рамках программы количественного смягчения, рост корпоративных прибылей местных эмитентов, девальвация иены, низкие процентные ставки на рынке долга и диверсификация японскими банками, страховщиками и пенсионными фондами портфелей в пользу рискованных активов. Последний квартальный опрос TANKAN, в котором приняли участие более 10 тыс. респондентов, показал, что компании увеличили ожидания корпоративных прибылей в 2015-2016 годах на 2 п.п., до 5,4%, и повысили прогнозы капитальных вложений с 6,5% до 7,8%. Оптимизм респондентов, относящихся к сектору услуг, возрос до максимальной отметки с 1990 года.

Конъюнктура японского рынка долга характеризуется самыми низкими ставками по десятилетним бумагам с 2003 года, а отрицательной доходностью уже никого не удивишь. В таких условиях у инвесторов нет проблем с привлечением денег, а пенсионные фонды и страховые компании вынуждены искать лучшие объекты для вложений, обращая внимание на рынок акций.

Динамика доходности облигаций Японии

Источник: Trading Economics.

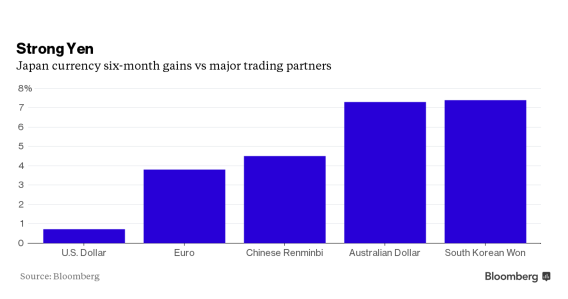

Укрепление иены, претендующей на вхождение в тройку лидеров G10 по итогам года и демонстрирующей лучшую динамику среди более чем 30 самых ликвидных денежных единиц, отслеживаемых Bloomberg, по итогам последних шести месяцев весьма неоднозначно. С одной стороны, ревальвация ограничивает экспорт и подрывает корпоративные доходы, с другой — тормозит инфляцию и становится важным козырем для «голубей» BoJ.

Укрепление иены против отдельных валют

Источник: Bloomberg.

На мой взгляд, «быки» по Nikkei 225 в ближайшие дни перейдут в контратаку, целью которой является восстановление восходящего тренда. Повышение ФРС ставки по федеральным фондам не должно пугать инвесторов, оперирующих на фондовом рынке. Политика Федерального резерва все равно останется ультрамягкой, а второй шаг в цикле ужесточения денежно-кредитной политики раньше, чем через три месяца, сделан не будет. Не факт, что старт монетарной рестрикции Федрезерва укрепит позиции USD/JPY, ведь данный фактор едва во многом учтен котировками долларовых пар. Если USD/JPY рухнет к 120 и ниже, то на декабрьском заседании BoJ можно будет услышать намеки на расширение пакета стимулирующих мер, что позволит удержать USD/JPY в диапазоне 120-125, оптимальном для развития японской экономики. С учетом вышеизложенного рекомендую покупать Nikkei 225 со среднесрочным таргетом 19500-20000. В качестве альтернативы советую обратить внимание на ETF на рынок акций Японии, бумаги которого торгуются на Московской бирже.

В конце ноября Башнефть опубликовала финансовые и операционные результаты за девять месяцев текущего года. В целом, на мой взгляд, в условиях негативной динамики в ценах на нефть эти результаты выглядят удовлетворительно.

Выручка компании снизилась незначительно — на 2%, до 463,3 млрд руб. (Отмечу, что нельзя не учитывать девальвационный эффект, так как валюта отчетности — рубль.) Несмотря на снижение выручки, EBITDA увеличилась на 17,3%, до 99,7 млрд руб., на фоне роста операционной прибыли на 16%, до 77,8 млрд руб. При этом удельная себестоимость добычи и переработки поднялась на 8% и 36% соответственно. Повышение операционной прибыли на фоне роста себестоимости производства говорит об улучшении эффективности работы компании.

Прибыль Башнефти за январь-сентябрь повысилась на 13%, достигнув 51,28 млрд руб. Рост основных финансовых показателей, кроме выручки и операционного денежного потока, был обеспечен увеличением объемов добычи и реализации. Таким образом, падение цен на нефть было частично компенсировано наращиванием продаж.

Общий долг компании в отчетном периоде удалось сократить на 10%, до 151 млрд руб. с зафиксированного на конец года уровня 167 млрд. Долговая нагрузка находилась на вполне комфортном уровне 1,07x NetDebt/EBITDA. При этом Башнефть не намерена снижать объем капитальных затрат, которые за январь-сентябрь поднялись примерно на 36%, до 42,8 млрд руб. Часть CAPEX пошла на разработку Соровского месторождения в Западной Сибири, которое позволит в дальнейшем нарастить добычу, часть направили на поддержание brownfields в Башкирии.

Последние четыре года компания демонстрирует умеренный, но стабильный прирост выручки и EBITDA при сохранении рентабельности EBITDA около 17% и безубыточности. Динамика операционного денежного потока также положительна за исключением последнего года. Операционный денежный поток за девять месяцев 2015-го сократился на 10% ввиду изменения размера оборотного капитала и высокой базы сравнения прошлого года, когда была получена предоплата за крупный договор поставок.

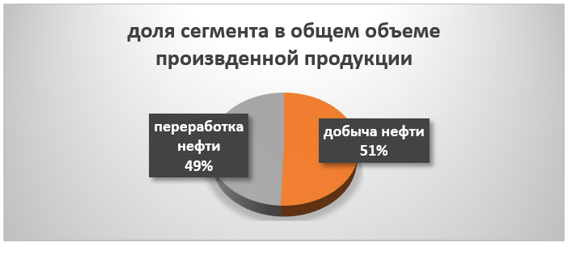

Напомню, что Башнефть работает в двух операционных сегментах — добыча нефти и переработка.

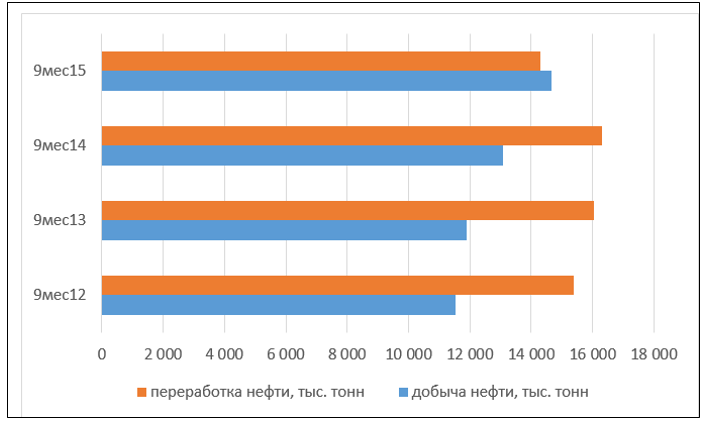

За девять месяцев добыча Башнефти выросла на 10,5% г/г. При этом объемы переработанной нефти сократились на 12,3%. Вместе с тем компания является образцово-показательной с точки зрения compliance: более 92,2% нефтепереработки приходится на светлые нефтепродукты, в том числе бензин стандартов Евро-5 и практически 100% доля выработки дизеля стандартов Евро-5.

По операционным показателям положительный тренд продолжается у Башнефти последние четыре года, и лишь в отчетном периоде переработка несколько сократилась.

Среди прочих факторов считаю нужным упомянуть о том, что совет директоров Башнефти утвердил план развития до 2020 года. В среднесрочной перспективе модель предполагала базовую цену на нефть в размере $60 за баррель. В связи с изменением акционерной структуры Башнефти, вернувшейся в собственность государства, была обновлена дивидендная политика. Напомню, что рекомендуемый для госкомпаний размер выплаты дивидендов составляет не менее 25% от чистой прибыли по МСФО. (Курс на приращение акционерной стоимости и поощрение через дивидендные выплаты изменен: теперь компания государственная, и федеральные приоритеты важнее частных акционерных.)

Компания торгуется по мультипликатору 4,27x EV/EBITDA, что означает премию в 2% к российским аналогам и дисконт 6% ко всей выборке. Учитывая наличие небольшого потенциала роста и последнюю умеренно позитивную отчетность, я сохраняю рекомендацию «держать» по бумагам Башнефти.