Константин Бочкарев ждет хороших новостей, и я тоже жду. Но плохие новости могут прийти раньше.

Первая из них и самая очевидная – это повышение залоговых требований LCH.Clearnet в отношении испанских облигаций, которое поступает через 3 дня после того, как спрэд между суверенными облигациями какой-то страны и германскими бундами превышает 450 пунктов. Этот момент должен наступить не позднее завтра.

Реакция рынка может оказаться очень серьезной: до 100-150 пунктов по EURO/USD и соответствующего отклика в других активах. Пока этого события и последующей реакции рынков не последует, о покупках можно не думать.

Другой негатив: заявления официальных лиц Германии пока не дают никаких надежд на смягчение их позиции в отношении участия ЕЦБ. Может быть, они смягчаться после выходных?

ИМХО мы должны увидеть в ближайшие дни пробой вниз, который впоследствии может оказаться ложным и затем последует действительно ралли – рождественское или «Дня Благодарения» - в зависимости от его масштаба и продолжительности.

ИМХО как минимум 1217-1220 пунктов по индексу S&P500 мы должны увидеть в ближайшие дни. Хотя не исключено, что и будут значения ниже или даже пробой вниз значения 1200 пунктов.

Евро при этом может оказаться в районе 1,31.

Скорее всего, после этого на какой-то новости последует ралли в 5-10% (максимум до 1300 пунктов по индексу S&P500); в зависимости от того, что это будет - очередная пустышка или что-то реальное.

В среднесрочном плане рынок продолжает оставаться нетрендовым.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD, S&P500, DAX: ждем хороших новостей!

Негативные новости, связанные с текущим кризисом в Европе, сыплются на рынки как из рога изобилия, однако, несмотря на все эти испытания, поступающие на ежедневной основе, S&P500 и DAX не спешат срываться в пике или какое-либо резкое падение. По S&P500 мы только и видим, что коридор 1225-1275 пунктов последние две недели при том, что за это время доходность итальянских десятилеток ни раз поднималась выше 7%, был риск роста доходности испанских бумаг в район зоны «невозврата», а также значительные опасения по поводу кредитного рейтинга ААА Франции. Тот факт, что фондовые рынки отказываются реагировать на весь упомянутый негатив, с одной стороны указывает на то, что рынки выработали иммунитет к кризисным явлениям в Европе, и расти они будут теперь с удвоенной силой, как только какие-либо хорошие новости просочатся на биржи. С другой стороны, такое поведение рынка акций США и Европы и вообще рисковых активов наводит на мысль о том, что инвесторы верят или ждут в ближайшее время решительных антикризисных мер, направленных на стабилизацию ситуации в Европе.

Если взять при этом текущую неделю, то во вторник нас терроризуют новостями о том, что Испания и Бельгия не удачно разместили облигации (сегодня Испания продаст бумаг на 4 млрд евро с погашением в 2022 году, ряд аукционов проведет Франция), далее в среду Банк Англии держит в напряжении , понижая оценки роста и инфляции в британской экономики на фоне опасений, что долговой кризис в итоге станет причиной рецессии. Про последние предупреждения Fitch здесь и вовсе не хочется говорить.

Однако из всего этого опять же напрашивается вывод о том, что в случае малейшего улучшения ситуации в Европе (в США, судя по Retail sales, Industrial production, CPI/PPI, и так все в порядке) мы можем стать свидетелями в итоге сильного новогоднего или предновогоднего ралли по S&P500 или DAX (потенциал роста 5%-10%_, которое теоретически может начаться уже в самое ближайшее время. Показательными в данном случае также будут результаты заседания 23 ноября «Суперкомитета» по проблеме госдолга и дефицита США. Однако тот факт, что никто не нервничает по поводу данного мероприятия, также может указывать на то, что ситуация с аппетитом к риску меняется в лучшую сторону.

В случае с рынком Forex, учитывая то, что пара EUR/USD с удвоенной силой реагирует на любые новости, можно предположить, что стабилизация ситуации в Европе, будет означать рост курса в район сопротивления 1.3850, прохождение которого, в свою очередь, может рассматриваться как сигнал к слому краткосрочной нисходящей тенденции по евро на Forex.

Реальным выходом при этом из сложившейся ситуации могло бы быть расширение полномочий ЕЦБ, в частности, мандат Центробанку еврозоны на скупку в неограниченном объеме облигаций проблемных европейских экономик. Несмотря на то, что Германия выступает категорически против такого сценария развития событий, мы полагаем, что компромисс по этому вопросу все-таки будет найден, в результате чего мы и увидим оживление на рынке сравни тому, что было после саммита ЕС в Брюсселе 26 октября. Возможно, что ЕЦБ продолжит в тихую скупать агрессивно испанские и итальянские долги, что уже спустя время будет трактоваться или рассматриваться как ключевые перемены в политике ЦБ.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Время перейти на фунт

Мы ищем точку входа в короткую позицию GBPUSD, держим шорт в EURJPY, EURUSD, USDJPY.

За последние 24 часа на инвесторов обрушился шквал информации практически со всех континентов. Главная новость, пусть и не самая неожиданная, - инфляционный отчет Банка Англии. Комментарии монетарных властей оказались намного мягче, чем можно было предположить, даже памятуя о недавнем рестарте количественного смягчения. По прогнозам регулятора, к концу 2013 г. темпы инфляции составят всего 1.3%, хотя еще в августе прогнозировалось 1.7%. Важно понимать, что в новую цифру уже заложен ожидаемый эффект от нового раунда QE. Это заставляет думать о том, что Мервин Кинг и коллеги через какое-то время решат напечатать еще денег. Объем дополнительных вливаний, по нашим оценкам, может составить 50-75 млрд. фунтов, что является достаточно существенной суммой. Сейчас отыгрывать такой поворот событий мы предпочитаем через шорт в GBPUSD, однако при изменении настроений может понадобиться оперативно перебежать в GBPAUD.

Банк Англии отмечает, что главным риском для экономики королевства является отсутствие решения проблем еврозоны. Ура, эта фраза наконец-то прозвучала, причем просто, как уже обыденный факт. И действительно, решения по-прежнему нет, ни в каком виде. Перестановки в правительствах нас воодушевляют мало. Аналитики AForex по-прежнему скептически относятся к евро и считают разумным держать шорт в этой валюте. В ходе азиатской сессии EUR в последние дни продают особенно агрессивно, параллельная покупка идет в иене. По всей видимости, есть некий интерес реальных денег, так как японские облигации - один из немногих рынков, где еще сохраняется хорошая ликвидность. Длинную позицию в JPY делает действительно рискованной только один фактор: возможная повторная интервенция Банка Японии. Мы полагаем, что она состоится только, когда котировки USDJPY упадут к 75. Индикативно можно следить за курсом CNYJPY - отметка 12 в этом кроссе также наверняка разозлит центробанк.

Сейчас главной темой на рынке продолжает оставаться европейский долговой рынок.

Завтра, а может быть сегодня последует повышение маржинальных требований со стороны LCH.Clearnet в отношении испанских долговых бумаг.

Они повышают маржинальные залог на третий день (или через три дня ?) после того, как спрэд с германскими бумагами составляет 450 и более пунктов.

Сейчас спрэд равен 491 пункту (6,68-1,77). «Зазор» уже слишком большой, чтобы его можно было убрать. Поэтому повышение маржинальных требований неизбежно.

Это может сразу уронить EURO на 50-70 пунктов.

Доходности французских долговых бумаг тоже устремились в небо. Приведенный внизу график очень показателен.

Спрэд между французскими и германскими 30-летними облигациями приобрел экспоненциальную характеристику.

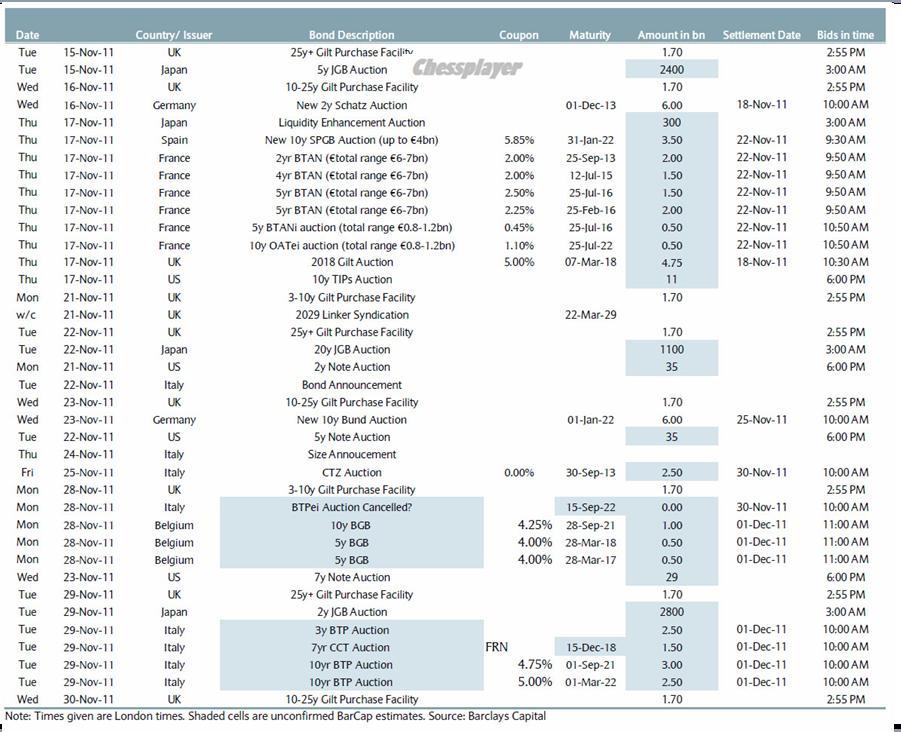

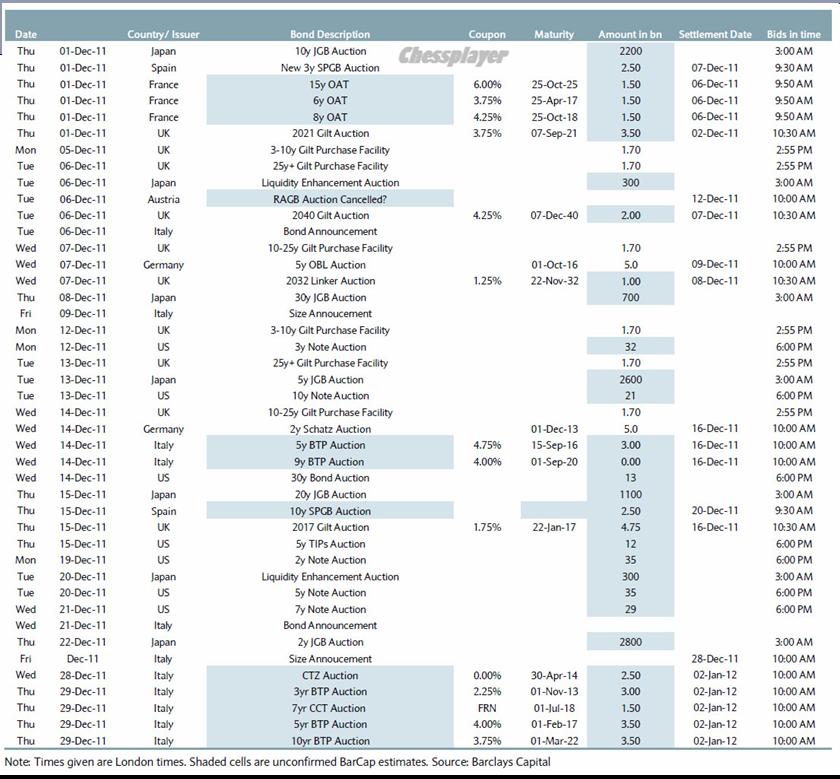

На следующих двух графиках внизу приведено расписание аукционов облигаций, которые еще состоятся в этом году.

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Я думаю, что у нас осталось всего несколько месяцев – а может недель, а может дней – до дефолта страны вроде Испании или Италии, по существу кстати, совершенно ненужного и даже катастрофического, который потянет за собой банковскую систему Европы и Северной Америки. Так что им нужно действовать, и немедленно.

“В крепости всего две пушки, одна из которых теоретическая – это увеличение объёма EFSF до 3 триллионов евро. Это должно случиться, но не случится по политическим причинам. Вторая, и единственная оставшаяся – это участие ЕЦБ. Они могут и дальше «воротить нос», но если они не помогут, еврозоне придёт конец.”

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Вчерашний день, кстати, подтвердил существование POMO (ANTI-POMO) –эффекта.

Индекс S&P500 остановился вчера прямо на нижней границе сходящегося треугольника.

По идее движение вниз сегодня должно продолжиться, по крайней мере в первой половине сессии.

Put/call коэффициент показывает крайне высокое значение, что можно рассматривать скорее как бычий сигнал. Хотя, возможно, это связано со слишком сильным движением в последний час.

Наблюдение: Ось колебаний put/call коэффициента находится на уровне примерно 1,22. Чрезвычайно высокий уровень. Характеризует медвежий характер рынка. Может быть также связано с большим количеством хеджа со стороны институциональных инвесторов.

Завтра экспирация опционов, и, ИМХО, оценивая ход предыдущих торгов, было бы заманчиво для маркетмейкеров закрыть эту неделю ниже 1200 пунктов. Но, повторюсь, это только ИМХО,

Рынок сейчас подвижный, как флюгер. Малейшего ветерка достаточно, чтобы закрутить его в ту или иную сторону.

«Необычайная неопределенность», как сейчас стало модно говорить.

Главным драйвером для снижения рискованных активов продолжает оставаться массированная продажа периферийного европейского долга.

Хотя если оценивать абстрактно – без сантимента, то мне лично непонятно, почему 10-летние US Treasuries имеют доходность 2%, а 10-летние итальянские BTP - 7%? Да, размер долга к ВВП у Италии выше, чем у США, Но дефицит бюджета у Италии 7-8%, а у США 10-15%. Есть в этом какая-то фальшь...

Вот что значит хороший маркетинг!

Фундаментально это должно компенсироваться снижением EURO/USD.

Вчерашние данные по промпроизводству США оказались сильными, что свидетельствует о том, что вряд ли ФРС в ближайшем будущем прибегнет к мерам стимулирования экономики.

Вчера вышли данные TIC за сентябрь. Вслед за продажами в августе покупки американских облигаций иностранцами в сентябре были очень активными. За эти последовало ралли в рискованных активах в октябре: по-видимому в октябре иностранные инвесторы «отдыхали». В ноябре думаю, что опять будут покупать US Trеasuries.

Ситуация в европейской банковской системе, перегруженной периферийным долгом, продолжает оставаться очень тяжелой.

UniCredit по данным СМИ просит расширить доступ к фондированию в ЕЦБ для итальянских банков, это говорит о явных проблемах с доступом к деньгам. А что не попросить, если глава ЕЦБ - свой – итальянец.

ФУНДАМЕНТАЛЬНЫЕ ФАКТОРЫ В ПОЛЬЗУ РОСТА РИСКОВАННЫХ АКТИВОВ.

В пользу рискованный активов я вижу всего один по-настоящему весомый фактор: что ЕЦБ, наконец. внемлет многочисленным призывам и установит планку доходности по тем или иным периферийным европейским долговым бумагам.

Это единственное, что можно сделать относительно легко и просто, чтобы выиграть время и продолжить обсуждение судьбы еврозоны, и думаю, что это будет сделано.

Если не удается уговорить Германию, то нужны новые идеи, как продлить агонию еврозоны.

По поводу EFSF, Bob Janujah писал:

Все это вздор, фантазия и вымысел

EFSF – это пустышка, которую инвесторы сосали весь октябрь! Наверно пора заменить ее на новую!

В последнее время на рынке появилась традиция: примерно за час до закрытия американской сессии вбрасывается... хотя принято говорить - появляется какая-то новость, которая круто разворачивает обычное течение сессии.

Мы много раз наблюдали подобное развитие событий в ходе ралли, начавшемся 4 октября. Тогда новости были почти исключительно позитивного свойства.

Вчера причиной резкого разворота в конце сессии стали комментарии агентства Fitch относительно распространения европейского долгового кризиса на американскую банковскую систему. Это по мнению информагентств, а что там на самом деле произошло ... я этого не знаю. Но как повод для движения на 20 пунктов вниз это кажется мне несерьезным. Подлили масла в огонь, наверно, и пугающие заявления главного экономиста Citi Willem Buiter.

Если бы я не знал, что там действительно все очень серьезно, то подумал бы, что истерия нагнетается намеренно...

Продолжение во вью рынка, который выйдет в течение часа-двух.

Отбродив почти сутки в диапазоне 1238-1259, дважды снижаясь и выкупаясь к хаям дня, в последний час торгов амерские медведи наконец пошли в решительную атаку, и прошли 1230, сегодня утром фсип даже побывал на 1225.75. По идее точка невозврата пройдена, выше 1240-43 он уже выйти не должен, просится снижение сквозь 1220, а там уже по стопам можно и пойти 1200 пробить))). Текущие 1235-37 по фсипу означают, что чуть выше уже можно его продавать, и в любой момент может пойти снижение к 1220, с чем шутить, будучи в лонгах, точно не стоит. Отменит негативный сценарий проход 1243 на часовиках вверх.

Брент 111.5, в общем внешний фон чуть хуже, чем был вчера на нашем открытии.

Вчера мы открылись вниз, и довольно уверенно потеряли -3 рубля по ГП и почти -5 рублей РН. Однако после этого на растущем фсипе наши устроили мощный вход в ГП, который потянул за собой весь рынок, опять удалось достать 1500, правда закрылись 1483 по мамбе. При этом убили к 5026 ГМК, который потерял уже -36% за последние два месяца, и где-то скоро у него должен начаться отскок. Но зато вытащили под 190 ГП, причем не столько покупали, сколько пугали народ, выставляя постоянно по две-три штуки на каждый рубль 100-миллионные заявки на покупку. Скорее всего плюсующие сейчас амеры смажут нам негативное открытие, и возможно наши до открытия европы поиграют во вчерашний день, с попыткой вернуться к хаям дня по нефтянке, но при первом же снижении фсипа я думаю наши будут лить уверенно, так как не менее желательно прийти к вчерашним же лоям дня по ГП и РН, то есть полностью повторить вчерашний диапазон. Ну а если амеры разгонятся вниз, то мы можем и перелить до -7-9 рублей от хаев по ГП и РН. Так что от шорта по-прежнему.

В среду фондовые индексы США завершили торги падением. Вышедшая статистика, показала, что в октябре рост промышленного производства в Америке составил 0,7% (прогноз: 0,4%), что в совокупности с неплохими показателями объемов розничных продаж и постепенном снижении безработицы указывает на улучшение экономической ситуации в IV квартале этого года. Тем не менее, в последний час торгов рынки резко развернуло вниз заявление агентства Fitch о том, что распространение европейского долгового кризиса ставит под угрозу прогноз по рейтингу банков США. Естественно индекс финансового сектора в S&P-500 оказался вчера в лидерах снижения (-2,5%). Тем не менее, по состоянию на 3 кв. 2011 г., общая доля вложений 6 крупнейших американских банков в проблемные активы еврозоны составляет около $50 млрд., что на наш взгляд не является критичной суммой для развития биржевой паники. В качестве дополнительного негатива для фондовых индексов, участники рынка называют также резкий рост нефти WTI на Нью-йоркской товарной бирже.

Впервые с июля котировки декабрьских фьючерсов на легкую техасскую нефть поднялись выше отметки $100/барр. Соответственно спрэд между сортами Brent и WTI сократился до $9, хотя буквально полтора месяца эта разница была около $26. Согласно вчерашним данным от Минэнерго США запасы сырой нефти сократились на -1,1 млн. барр., запасы бензина выросли на +1,0 млн. барр, запасы дистиллятов упали на -2,1 млн. барр.

На долговом рынке еврозоны вчера вечером опять наблюдались продажи гособлигаций. Объем покупок бондов ЕЦБ составил около 2 млрд. евро. Тем не менее, доходность по 10-летним итальянским бондам опять выросла до 7,15%, доходность по аналогичным французским достигла очередного максимума - 3,7%, 10-летки Бельгии торгуются с 5% доходностью. Такая ситуация продолжает стимулировать спрос на доллары (EUR/USD1,3460).

Открытие торгов на российском рынке мы ожидаем увидеть в красной зоне. Вечерний подъем во фьючерсах на индекс РТС опять насмарку. Сдвиг на час из-за перехода на зимнее время в Штатах создает дополнительные риски для любителей совершать сделки под закрытие нашей вечерней сессии. Вчерашний день не принес явных движений и пружина в рамках границ сужающегося «треугольника» в наших индексах сжата до предела. С учетом того, что явных новостных поводов для роста пока не видно, мы не исключаем пробоя нижней границы сформировавшейся фигуры. Индекс ММВБ, опустившись ниже уровня 1460 п. откроет рынок для технических продаж. Но долгим ли будет это снижение? С учетом того, что много инвестфондов по-прежнему остаются сильно недоивестированными и имеют на руках большое количество кэша, эту просадку они будут использовать для покупок.

Сегодня утром негативный сценарий торгов имеет больше шансов, поскольку европейские инвесторы будут реагировать на снижение в Штатах и новость от агентства Fitch. Днем все внимание будет сосредоточено на итогах аукционов по размещению правительственных бондов Франции и Испании (13-40 мск) на общую сумму 11 млрд евро. Если мы увидим здесь новый рост доходности – это негативно повлияет на настроения инвесторов и фондовые индексы.