Цены на нефть остаются у высоких отметок, несмотря на относительную стабилизацию ситуации на Ближнем Востоке. При этом стоимость черного золота практически никак не изменялась в связи с бюджетным кризисом в Соединенных Штатах: его начало не спровоцировало падения котировок, а завершение не стало причиной их роста.

Дело в том, что, несмотря на отсутствие горячих новостей из стран Ближнего Востока, инвесторы продолжают внимательно следить за ситуацией в этом регионе. Очевидно, этап политической нестабильности еще не пройден и все еще сохраняются риски того, что негативные процессы могут возобновиться, особенно если отследить происходящие процессы в Египте, где риск дестабилизации скорее, растет, чем сокращается.

В то же время необходимо отметить, что высокие цены на нефть фактически способствуют увеличению объема инвестиций в нефтяной бизнес Соединенных Штатов, в результате чего растет риск резкого роста предложения. Согласно последним данным, Штаты ежедневно добывают примерно 8 млн баррелей нефти, что делает их крупнейшим производителем углеводородов в мире. Наращивание добычи сырой нефти в США ― это лишь часть реализуемой программы по увеличению самодостаточности в энергоресурсах Северной Америки.

Причем добывать больше углеводородов стали не только в США, но и в Канаде, а в случае развития позитивного сценария в скором времени возможно увеличение объемов производства нефти и в Мексике. Однако эта тенденция компенсируется другой: страны Азиатско-Тихоокеанского региона развиваются гораздо быстрее, чем страны Европы и Северной Америки, и экономики АТР необходимо обеспечивать энергоресурсами. Увеличение спроса на энергоресурсы в данном регионе будет компенсировать растущее предложение из Северной Америки.

Более того, в случае падение цен на нефть ниже отметки $100 за баррель глобальное предложение может резко сократиться, в то время как спрос на подешевевшее топливо значительно увеличится.

Уровень $100 за баррель является равновесным не только из-за того, что затраты на добычу нефти постоянно растут, но и из-за необходимости стран Ближнего Востока обеспечивать развитие собственных экономик, которое постепенно замедляется.

На мой взгляд, следует сохранять длинные позиции по фьючерсу на нефть марки Brent, однако рассчитывать на резкий рост не приходится. Максимальный уровень, которого цены могут достигнуть в краткосрочной перспективе, ― $115 за баррель. Ожидать значительного повышения котировок фьючерса имеет смысл только в случае очередного обострения ситуации в Египте, Сирии или Ливии. Также не стоит забывать Нигерию, где активизация боевиков из организации Боко Харам вынудила крупные нефтедобывающие компании избавиться от своих активов в стране.

В последние сутки после разрешения вопроса по госдолгу США цены на нефть отметились уверенным ростом. Специалисты ГК Forex Club отмечают, что рынок продолжает работать без ключевой статистики по запасам, публикуемым Агентством энергетической информации. В сложившихся условиях цены демонстрируют высокую корреляцию с фондовыми индексами. С точки зрения технического анализа ближайшими уровнями поддержки и сопротивления для Brent выступают отметки $109,80 и $110,40. Их преодоление может двинуть котировки в район $108,95 или $111,15. «Фундаментальных предпосылок для формирования масштабных импульсов на рынке пока нет», ― заключают аналитики Forex Club.

Дефолта не будет, слышали? Американские политики в этот раз здорово поработали, успев принять временный бюджет, позволяющий госструктурам функционировать до 15 января следующего года, а также слегка приподняли потолок госдолга. Но эйфории у инвесторов это не вызвало, потому что вопрос не закрыт. Евро/доллар на этом фоне рассчитывает для начала укрепиться до 1,361.

Развязка американской драмы этого года оказалась скомканной и размытой. Да, дефолта удалось избежать, по крайней мере в обозримом будущем, но и облегчения по этому поводу рынки капитала почему-то не испытывают. Причина, скорее всего, в том, что трейдеры и экономисты прекрасно осознавали все риски грозящего дефолта, то же понимали и американские политики, которые отчаянно гнули свою линию в Конгрессе вплоть до минувшего вечера, когда держать интригу стало просто неприлично.

Не буду расписывать нюансы принятых вчера вечером решений Конгресса, скажу лишь, что все договоренности носят временный характер. Парламентариям еще предстоит пободаться относительно расходных статей, но их уже не поджимают временные рамки. Пока не слишком понятно, до чего договорились партии в вопросе финансирования реформы сектора здравоохранения, но Штатам сейчас не до этого: они торжественно «включают» правительство, а с нюансами будут разбираться потом. Для согласования окончательных параметров бюджета-2014 будет создана специальная комиссия.

Цену политического противостояния уже можно подсчитать: простой государственных структур обойдется бюджету по меньшей мере в $20-25 млрд, инвестиционный рейтинг агентства Fitch отправлен на пересмотр, а рынки капитала, судя по уровням доходности бондов, теперь не слишком доверяют экономике США. В общем, за очередную баталию американских политиков заплатит бюджет, а осадок, как обычно, останется.

Сегодня стоит проследить за публикацией макроэкономической статистики по Соединенным Штатам. Рынок заинтересуется показателем по строительству новых домов, данными по числу требований на получение пособия по безработице за неделю. Последний релиз будет информативен, так как может содержать в себе коррекцию слабых результатов прошлой недели.

В целом, в паре евро/доллар сохраняется «бычий» настрой и нацелен на движение в область 1,3590-1,3610 и 1,3645. Хотя в целом можно говорить о том, что растущий импульс несколько ограничен, так что через несколько дней мы вполне сможем рассчитывать на разворот пары вниз. По крайней мере, основания для этого имеются. На сегодня в евро/долларе можно умеренно покупать вслед за рынком, но не стоит особенно увлекаться «бычьими» походами. Совет соблюдать осторожность поддерживают и мои коллеги из TeleTrade.

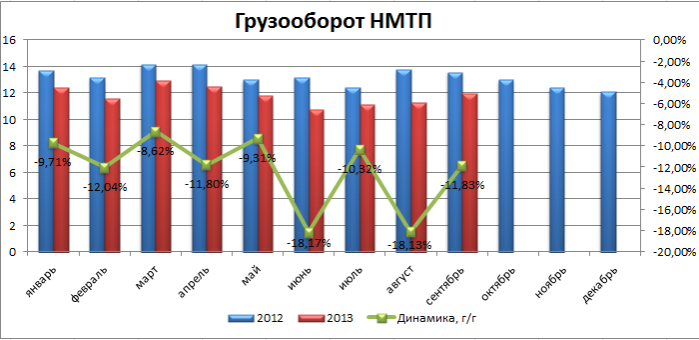

НМТП выпустил операционную отчетность за сентябрь и 3-й квартал 2013 года. Из-за снижения перевалки в сегменте наливных грузов результаты оказались ожидаемо слабыми. Более того, негативная динамика сохранится до конца года. Я не прогнозирую сильной реакции рынка на отчетность компании в связи с низкой ликвидностью ее бумаг, а также потому, что АСОП уже публиковала предварительные данные по морским портам и сюрпризом показатели НМТП не стали.

С июля по сентябрь на фоне роста в сегменте стивидорных услуг на 3,36% г/г грузооборот НМТП снизился на 13,54% г/г, до 34,4 млн тонн. Отставание в основном обусловлено сильным снижением перевалки в сегменте наливных грузов, где грузооборот сократился на 16% г/г. Главной причиной такой динамики по-прежнему является снижение объема перевалки в терминалах ПТП за счет перераспределения в пользу увеличения перевалки через Усть-Лугу, где грузооборот в 3-м квартале вырос на 17,6% г/г.

Источник: данные компании, расчеты Инвесткафе.

Позитивную динамику продемонстрировал сегмент генеральных грузов, где перевалка за июль-сентябрь выросла на 7,58% в основном за счет повышения оборота черных и цветных металлов. Перевалка навалочных грузов упала 4,6% г/г, что в первую очередь обусловлено снижением объемов перевалки зерна, хотя его экспорт из РФ за период с 1 июля по 2 октября текущего года увеличился на 12,6% г/г. Сократился грузооборот минеральных удобрений, однако в то же время объемы перевалки угля и железорудного сырья выросли. В сегменте контейнерных грузов также было зафиксировано снижение, составившее 8,58%.

Представленные операционные результаты негативно отразятся на финансовых показателях НМТП за 3-й квартал, в том числе за счет снижения объемов перевалки высокомаржинальных типов грузов, например контейнеров и зерна. Бизнес НМТП пострадал из-за сильной зависимости от объемов перевалки нефти, которая занимает порядка 81,7% всего грузооборота. До тех пор пока компания не увеличит диверсификацию типов грузов, результаты НМТП будут оставаться слабыми.

Впрочем, рынок вряд ли остро отреагирует на публикацию отчетности, так как негативный прогноз уже был заложен в стоимость бумаг компании, а предварительные результаты стали известны в начале месяца. Довольно существенным негативным фактором является низкая ликвидность бумаг НМТП, которая сохранится как минимум до приватизационной сделки по продаже 20% доли государства в капитале порта. Цель по обыкновенным акциям НМТП составляет 4,14 руб.