Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Цифровым финансовым активам пророчат большое будущее. Благодаря снижению роли посредников и автоматизации исполнения сделок выпуск ЦФА обходится дешевле и требует на порядок меньше времени, чем размещение биржевых облигаций. Но это в теории. Российский бизнес не спешит воспользоваться преимуществами нового финансового инструмента. И одна из причин этого — непонимание, «что это вообще за зверь такой» — ЦФА.

Недоступный, но перспективный

Цифровые финансовые активы стали предметом обсуждения участников круглого стола «ЦФА: классика в цифре — долговые инструменты в цифровом формате» в рамках XX Российского облигационного конгресса Cbonds, который на прошлой неделе прошел в Санкт-Петербурге. Участники дискуссии обменялись мнениями о том, что такое ЦФА, кому они интересны сегодня и какую роль будут играть завтра.

Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (технология блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение.

Как рассказал в ходе обмена мнениями заместитель директора по финансам компании «Россети Центр» Александр Тимофеев, Ассоциация корпоративных казначеев совместно с «ВТБ Факторингом», блокчейн-платформой «Лайтхаус» и журналом «Финансовый директор» недавно провели опрос 292 компаний об их отношении к ЦФА. Из опрошенных 60% представляют малый и средний бизнес с выручкой до 2 млрд рублей, 40% — крупный бизнес с выручкой более 2 млрд рублей. Исследование показало, что 60% респондентов не готовы выпускать ЦФА. Более того, большинство участников не понимает, что такое ЦФА и как применять этот инструмент на практике.

«Тем не менее, 26% респондентов заявили о готовности выпускать ЦФА уже сегодня, а 11% готовы в них инвестировать. Тех, кто готов и выпускать, и инвестировать — 10%. Это немало, учитывая, что закон о ЦФА вступил в силу в январе 2021 г., а 2022-й стал первым годом выхода ЦФА на рынок. К началу ноября текущего года в стране было размещено 15 выпусков ЦФА общим объемом 170 млн рублей», — отметил Александр Тимофеев.

Большинство потенциальных эмитентов (35%) готовы выпустить ЦФА на 90-365 дней, 28% — с обращением до 90 дней. Из-за высокой стоимости процедуры и длительности согласования выпустить биржевые облигации со сроком обращения меньше года практически нереально. ЦФА же можно выпустить за минуты с гораздо меньшими накладными и трудовыми затратами. В качестве причин выхода компаний на рынок ЦФА лидируют два фактора: потребность в дополнительном финансировании (27%) и профессиональное любопытство (20%).

Исследование Российского союза промышленников и предпринимателей, о котором рассказал директор по развитию финансовых рынков РСПП Роман Фадеев, показало, что только 92% крупнейших российских компаний оценивают рынок ЦФА как доступный, а 40% — как перспективный.

«Как показал наш опрос, смарт-контракты, лежащие в основе ЦФА, российские компании активно используют, но в основном во внутрихолдинговых расчетах. Еще год назад таких компаний было 15%, сейчас — уже 40%», — констатировал представитель РСПП.

ЦФА на квадратный метр

«Последние полтора года ЦФА для меня — это всё, только ими и занимаюсь. Это новый инструмент работы с ликвидностью, более либеральный, чем акции и облигации, — заявил директор по развитию бизнеса Системы распределенного реестра Сергей Рябов. — ЦФА позволят участвовать в рынке ликвидности более широкому числу компаний. Если сейчас к рынку ценных бумаг имеет доступ относительно небольшое число компаний-эмитентов, то ЦФА откроют ворота в этот волшебный мир любому малому и среднему бизнесу».

«ЦФА — это то, что стало с мессенджерами, — в свою очередь отметил директор департамента брокерского обслуживания Совкомбанка Игорь Лаухин. — Если раньше мы использовали SMS для отправки друг другу сообщений и казалось, что все наши потребности решены, то потом появились WhatsApp и Telegram и мы перестали пользоваться привычным инструментом. У меня ощущение, что ЦФА — это как раз то самое будущее, которое немножко перевернет наше настоящее. И тех, кто пользуется «эсэмэсками», будет становиться всё меньше

«Джи-групп» — одна из тех компаний, которые свое будущее связывают с ЦФА. Как рассказал директор по цифровым финансовым активам девелоперской компании Алексей Фатхудинов, темой ЦФА «Джи-групп» занялся в этом году после того, как феврале Банк России включил первую организацию — «Атомайз» — в реестр операторов информационных систем по управлению цифровыми финансовыми активами.

«В своей деятельности мы активно используем финансовые инструменты. Есть паевой фонд, доходность которого привязана к выручке по проекту. Был паевой фонд, где мы стоимость пая привязывали к стоимости квадратного метра. Выпускаем мы и облигации, — говорит представитель «Джи-групп». — Чем нам интересны ЦФА? Я знаю, что от 30 до 40% покупок жилья до недавнего времени совершались инвесторами. Это одна целевая аудитория. Невозможно инвестировать в торговый центр, если у тебя нет полной суммы денег: ТЦ не продается по частям. Пытались это делать через паевые фонды, но это сложно, отрасль сильно зарегулирована. Это вторая целевая группа. В ЦФА я вижу возможность создания новых сущностей».

«Джи-групп» планирует выпустить ЦФА на стоимость квадратного метра строящейся жилой недвижимости. Также компания прорабатывает возможность выпустить ЦФА на рентный доход по конкретному ТЦ.

«Есть еще один возможный вариант — предложить рынку либо менеджменту выпустить ЦФА на доходность компании. То есть, своего рода привилегированные акции, но при этом сам капитал не размывается», — пояснил Алексей Фатхудинов.

По его словам, «Джи-групп» в конце ноября завела личный кабинет на Atomyze и готова «технически, юридически и морально» к выходу на рынок ЦФА.

На этой неделе стало известно, что Сбер начнет выпускать ЦФА на собственной блокчейн-платформе. «У инвесторов появится возможность приобрести аналог традиционного инструмента, обезличенного металлического счета, в удобном цифровом формате», — говорится в сообщении банка. Правда, первое время эта опция будет доступна только юрлицам. Физлиц Сбер допустит на свою платформу для сделок с ЦФА не раньше весны 2023 г.

Напомним, что в России впервые допустили физлиц к сделкам с ЦФА только в конце ноября. Тогда неквалифицированные инвесторы смогли купить цифровой актив на палладий через Atomyze.

«Нужно докрутить»

Быстрота развития рынка ЦФА целиком будет зависеть от регуляторной политики, считают эксперты. «Как защитить инвесторов от недобросовестных действий эмитентов ЦФА или операторов информационных систем? Вот вопрос, который стоит на повестке дня», — считает директор департамента денежного рынка Московской биржи Сергей Титов.

По его словам, преимущество ЦФА перед другими финансовыми инструментами состоит только в том, что этот рынок пока не зарегулирован.

«А чем, например, не устраивали структурные ноты, в которые можно завернуть и драгметалл, и привязку к какому-то активу или индикатору? Четкого ответа нет, кроме того, что ЦФА — это быстрее и удобнее, чем традиционные инструменты. И вообще это «модно, молодежно». Но ведь существующие инструменты тоже цифровые. И облигации, и акции. Сделки на фондовом рынке заключаются очень быстро. Всё дело в регуляторных требованиях, предъявляемых к ценным бумагам — к оформлению документации, получению листинга и так далее. Но ведь при желании эти требования можно пересмотреть. И тогда облигации будут выпускаться также по одному щелчку, как и ЦФА», — заключил представитель Московской биржи.

Интерес Московской биржи к ЦФА Сергей Титов объяснил следованием модному тренду: «ЦФА — это что-то новое, интересное. Мы тоже хотим это попробовать. Для нас это изучение новшеств, попытка встроить их в традиционные классические инструменты и классическую инфраструктуру. Научный интерес. Но и со стороны клиентов биржи есть интерес к ЦФА, поэтому мы не должны оставаться в стороне».

По словам директора департамента брокерского обслуживания Совкомбанка Игоря Лаухина, пока технология ЦФА в России остается сырой, «нужно докрутить инструмент до конкретных смарт-контрактов, чтобы они стали действительно умными и интересными». Он считает, что эту задачу не решить и за год.

«Для розничных инвесторов важны два момента — доходность и ликвидность. И если мы говорим про ликвидность, то в России уже действуют три оператора информационных систем, которые могут выпускать ЦФА, — «Атомайз», Сбербанк и «Лайтхаус» — и девять в очереди. Только вот мостиков между ними нет. Мы получаем размытую ликвидность. А это означает неэффективность рынка», — говорит Игорь Лаухин.

«Теперь о доходности, — продолжает он. — Чтобы привлечь инвестора на рынок ЦФА, нужно заплатить больше. Готовы ли компании давать дополнительную доходность только для того, чтобы использовать новую технологию? У меня есть большие сомнения. Если доходность по ЦФА будет на процент ниже, чем по облигациям, инвестор остается на бирже».

Разумеется, инвесторов помимо доходности интересует и платежеспособность компании, выпустившей ЦФА. Ведь от риска дефолта смарт-контракты не защищают. По данным исследования, на которое ссылается Александр Тимофеев из «Россети Центр», две третьих опрошенных компаний хотели бы видеть независимую оценку эмитентов ЦФА от профессиональных рейтинговых агентств.

«Рынок ЦФА только появился. По сути, это еще Дикий Запад. То, что фондовый рынок выстраивал десятками лет, шлифовал процедуру выпуска эмиссионных ценных бумаг, корректировал требования к эмитентам, — для ЦФА ничего этого в обязательном порядке не существует», — посетовал управляющий директор АКРА Алексей Мухин.

По его данным, 62% российских компаний опираются на внутреннюю экспертизу при анализе качества эмитентов, чьи активы они собираются покупать. Сам Алексей Мухин не видит необходимости в тотальном рейтинговании участников рынка ЦФА. «Кредитный рейтинг — тяжелый, сложный, длинный инструмент. Рейтингование компании — это работа на месяц-полтора. Для ЦФА, которые обращаются, скажем, 28 дней, это неактуально», — констатирует он.

По мнению главы АКРА, для коротких выпусков ЦФА целесообразно использовать упрощенный кредитный анализ.

Наконец, для развития рынка необходимо запустить вторичный оборот ЦФА, когда инвесторы смогут передавать активы другим пользователям платформы. Это позволит сбалансировать сроки эмиссии и инвестирования. «Пока вторичный рынок ЦФА не заработает, этот инструмент расценивать как популярный и массовый не стоит», — считает Роман Фадеев из РСПП.

Суммарный объем рынков, которые потенциально могут стать целевыми для выпусков ЦФА, эксперты оценивают в 30-35 трлн рублей.

«Группа «Продовольствие» месяц назад вышла на рынок ВДО с третьим биржевым выпуском. За это время компания разместила чуть больше 15% от общего объема эмиссии в 170 млн рублей. Boomin проанализировал финансовую отчетность компании за девять месяцев 2022 г. в разрезе среднеотраслевых показателей, а также решил посмотреть на выпуски всех эмитентов, представляющих агротрейдинг на бирже.

Сибирские корни

ООО «Группа «Продовольствие» — региональный агротрейдер со штаб-квартирой в Барнауле. Компания специализируется на торговле сахаром (49% выручки в 2021 г.), зерновыми культурами (35%), крупами (10%), кормами для сельскохозяйственных животных.

Группа располагает мощностями по переработке и фасовке зерновых и масличных культур:

— Ачинский зерноперерабатывающий комбинат (г. Ачинск, Красноярский край). Объем хранения — 88 тыс. тонн. Предприятие находится в долгосрочной аренде с правом выкупа;

— Михайловский зерноперерабатывающий комплекс (с. Михайловское, Михайловский район Алтайского края). Объем хранения — 80 тыс. тонн. Предприятие находится в собственности;

— «Завод по производству чечевицы» — подразделение в с. Михайловское Михайловского района. Объем производства — 36 тыс. тонн в год;

— Парк крытых вагонов. В собственности — 21 единица, в планах увеличить подвижной состав до 150 единиц за три года.

Основной рынок сбыта компании — Россия. Доля экспорта варьируется от 10 до 15% в период с 2019 по 2021 гг. Приоритетные направления экспорта — страны СНГ, ОАЭ, Турция, Китай.

Компания принадлежит Игорю Трофимову (доля 99,78%). Напрямую бенефициар не имеет долей в других бизнесах. Юридическая структура компании простая и прозрачная — один ключевой владелец и одна операционная компания — ООО «Группа «Продовольствие».

Драйверы роста

Около половины выручки занимает продажа сахара. В натуральном выражении продажи сахара находятся на уровне 55-70 тыс. тонн в год в период с 2018 по 2021 гг. На объем выручки от реализации этого продукта влияет только ценовая конъюнктура в стране. За девять месяцев 2022 г. рост продаж сахара в тоннах составил 10,6% (с 46% за девять месяцев 2021 г. до 50,9%), при этом выручка выросла на 43%. Рост цен на сахар в 2022 г. вызван спекулятивными факторами. По оценке экспертов, в 2022 г. урожай сахарной свеклы составил не менее 40 млн тонн, что соответствует уровню 2021 г. Дефицита не ожидается, поэтому вероятность сохранения высоких цен на сахар в 2023 г. крайне низкая.

Ключевой драйвер роста продаж в тоннах в 2021 г. и по итогам девяти месяцев 2022 г. — зерновые культуры. С января по сентябрь 2022 г. продажи увеличились на 31%, рост выручки составил 52%.

Зерновое направление более маржинальное: валовая рентабельность от продаж сахара в 2021 г. составила 2%, от продаж зерновых культур 11%. Компания наращивает продажи в основном за счет роста отгрузок текущим клиентам. Основные поставщики — небольшие фермерские хозяйства из Западной Сибири.

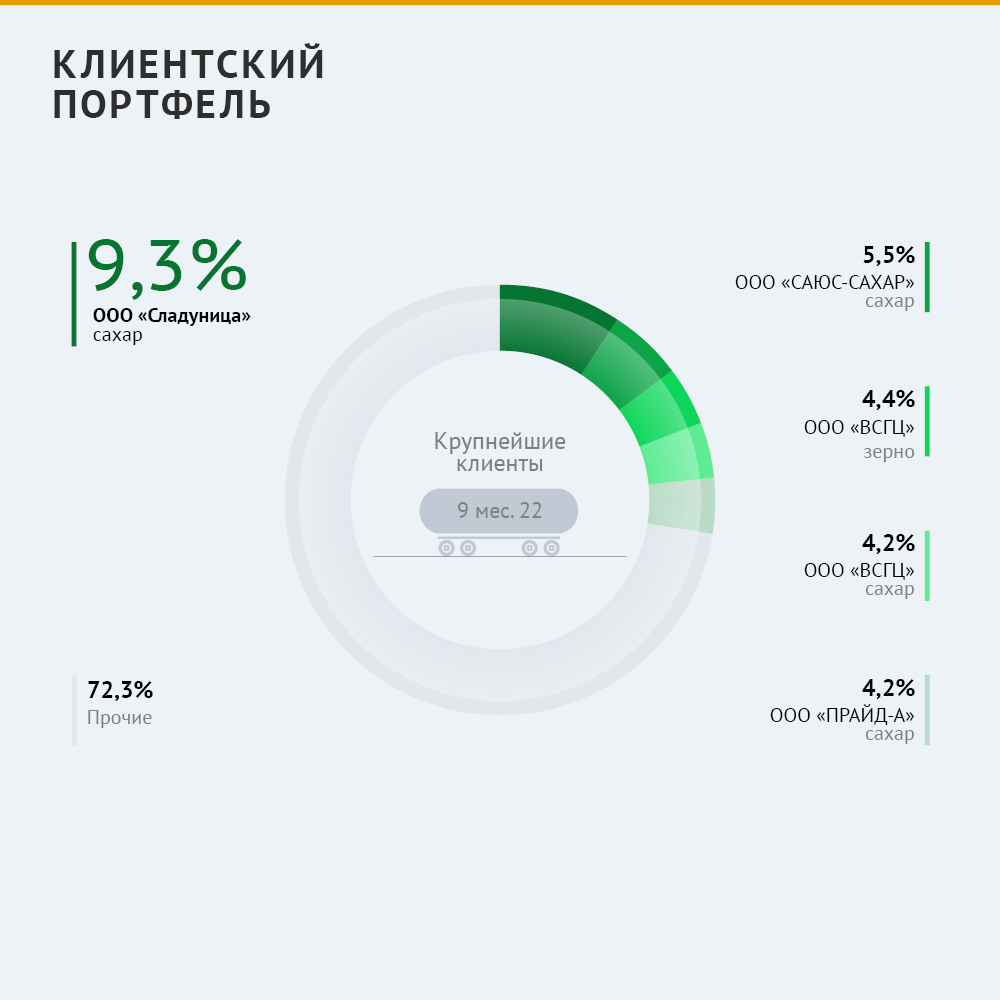

Клиенты «Группы «Продовольствие» — производственные и торговые компании: кондитерское производство; производство муки и продукции из крупы; оптовая торговля крупами, зерном и сахаром; комбикормовое производство.

Клиентский портфель «Группы «Продовольствие» хорошо диверсифицирован — нет покупателя с долей более 10%. Диверсифицированы и отрасли клиентов.

Быстрый оборот

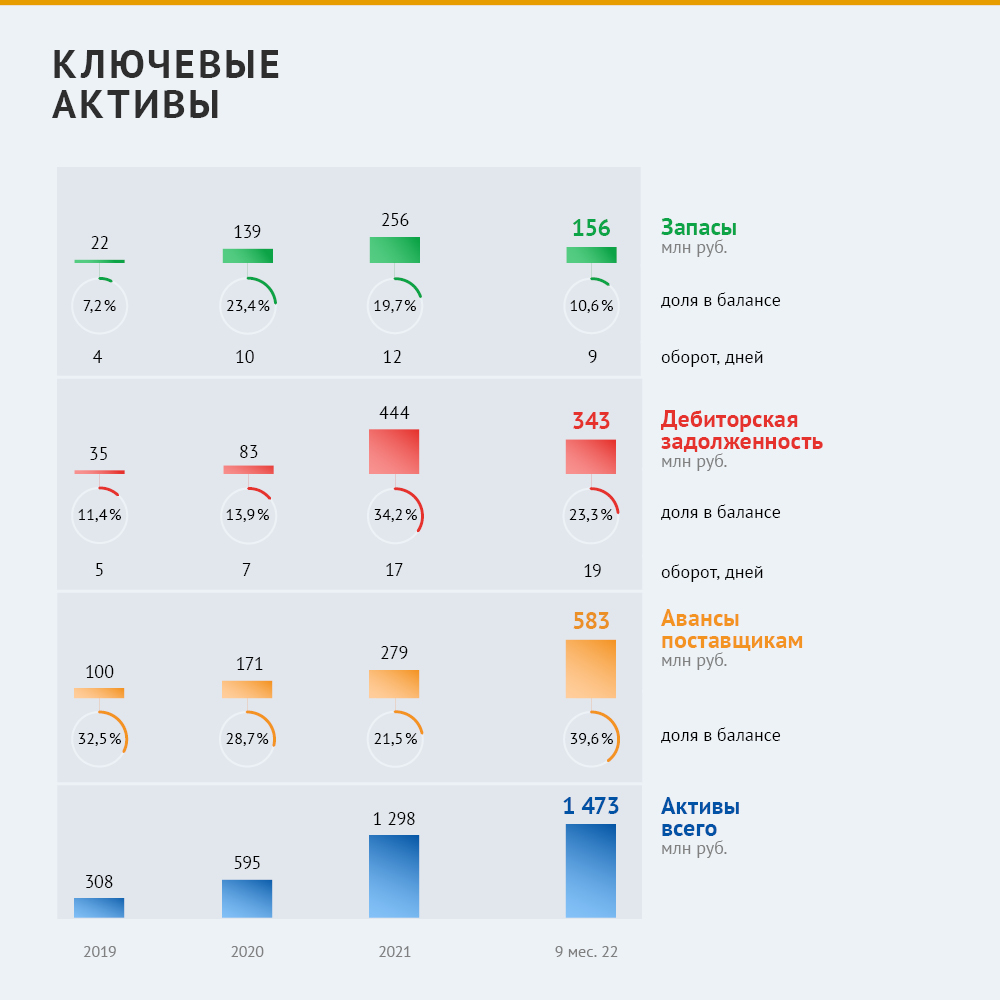

Наибольшую долю в активах занимает дебиторская задолженность. В 2021 г. объем торговой дебиторской задолженности увеличился, вероятно, из-за роста бизнеса — компания существенно нарастила объемы продаж зерновых культур. Для увеличения объема продаж на конкурентном рынке компания начала предоставлять клиентам отсрочку платежа. До 2021 г. ключевым активом были авансы поставщикам. В основном это связано с сахаром — на этом рынке все поставки осуществляются только по предоплате, поскольку цена на сахар фиксируется и действует в течение одного дня.

Для сравнения показателей оборачиваемости были выбраны 60 компаний-агротрейдеров с выручкой от 2 до 11 млрд рублей. Средний период оборота запасов составляет 30 дней, медианное значение — 21 день. «Группа «Продовольствие» отличается быстрым оборотом запасов. Связано это, вероятно, с тем, что существенную часть доставок компания осуществляет напрямую клиенту без стадии хранения на складе.

Средний оборот дебиторской задолженности — 57 дней, медиана 33 дня. Правда, расчет не учитывает разделение на авансы и торговую дебиторскую задолженности. У «Группы Продовольствие» период оборота дебиторской задолженности составил 34 дня в 2021 г., что соответствует среднерыночным показателям. Фактически же компания возвращает торговую дебиторскую задолженность в среднем за 17-20 дней в 2021 и 2022 гг. Ничто не указывает на то, что компания сталкивалась с просроченной задолженностью или отсутствием резервов.

Долговые обязательства

Основной источник финансирования — финансовый долг и факторинг. Доля собственного капитала в 2021 г. снизилась из-за роста других пассивов в структуре.

Основным кредитором «Группы «Продовольствие» выступает Совкомбанк, на него приходится половина всех финансовых обязательств компании. Доступные кредитные линии (возобновляемые кредитные линии и овердрафты) составляют 78 млн рублей.

Практически все доступные кредитные средства были выбраны компанией по состоянию на конец III квартала 2022 г. В первой половине октября компания погасила облигационный выпуск серии БО-01 на 70 млн рублей. И в ноябре началось размещение нового, третьего по счету, выпуска объемом 170 млн рублей.

Фактор сезонности

В 2021 г. рентабельность продаж «Группы «Продовольствие» составила 2,1%, что близко к среднеотраслевому значению — (средняя 2,6%, медиана 2,1%).

EBITDA и показатели долговой нагрузки

Наименование показателя

2020

2021

9М21

9М22

Прибыль до налогообложения, млн руб.

41,3

59,8

22,6

35,4

Проценты к получению, млн руб.

0,0

0,0

0,0

0,5

Проценты к уплате, млн руб.

9,6

24,5

15,5

34,0

Лизинговые платежи

0,7

0,7

0,2

11,2

Прочие доходы, в тч.

13,6

26,2

451,8

117,2

реализация ОС и прочего имущества

0,0

0,0

0,0

2,0

субсидии

0,0

2,6

0,0

0,0

реализация инвестиций

0,0

0,0

0,0

2,0

курсовые разницы

4,5

11,3

0,0

48,6

переуступка прав требования (факторинг)

0,0

0,0

436,2

0,0

прочие финансовые доходы

0,0

0,0

0,0

0,0

прочие операционные доходы

9,1

12,3

15,6

64,6

Прочие расходы, в тч.

32,8

64,9

468,7

157,7

реализация ОС и прочего имущества

0,0

0,7

0,0

0,0

реализация инвестиций

0,0

0,0

0,0

0,0

курсовые разницы

6,3

0,0

0,0

48,5

переуступка прав требования (факторинг)

0,0

0,0

436,2

0,0

прочие финансовые расходы

6,9

27,3

20,5

33,1

прочие операционные расходы

19,6

36,9

12,0

76,1

Амортизация, млн руб.

4,7

12,6

10,7

10,8

EBITDA, млн руб.

65,0

111,6

69,5

119,9

динамика у-о-у

71,9%

72,6%

EBITDA margin

2,1%

1,9%

1,9%

2,2%

Покрытие % платежей* EBITDA, x

3,79

2,13

1,92

1,53

Финансовый долг/EBITDA**, x

1,52

2,84

2,96

3,70

* Показатель также учитывает и лизинговые платежи

**Для данного показателя EBITDA приводится к годовому значению = EBITDA / количество месяцев в отчетном периоде * 12. Финансовый долг учитывает лизинговую задолженность.

Рентабельность EBITDA в 2020-м и 2021 гг. существенно не менялась. Небольшой рост рентабельности за девять месяцев 2022 г. связан с ростом продаж более маржинальных зерновых культур. Валовая рентабельность также выросла — с 6,1% за девять месяцев 2021 г. до 6,9% за тот же период 2022 г.

Формула расчета EBITDA: прибыль до уплаты налогов + проценты к уплате + лизинговые платежи (для упрощения мы не разделяли лизинговые платежи на процентную составляющую и тело долга) + прочие финансовые расходы (факторинг и прочее) + прочие неоперационные расходы (выбытие основных средств, курсовые разницы, продажа валюты и т.п.) — проценты к получению — прочие финансовые доходы – прочие неоперационные доходы (продажа основных средств, курсовые разницы, инвестиции, субсидии и т.п.) + амортизация.

Бизнес «Группы «Продовольствия» отличается сезонностью. В 2020 и 2021 гг. около 40% выручки компания получала в IV квартале. Во II-III кварталах группа покупает урожай у фермеров, а в IV квартале реализует основной объем. Поэтому в конце III квартала компания испытывает наибольшую долговую нагрузку. В 2022 г. ее рост также связан с новым лизингом, задолженность по которому на 30 сентября 2022 г. составила 63 млн рублей.

В качестве негативного фактора можем выделить снижение коэффициента покрытия процентов платежей менее 2х за девять месяцев 2022 г.

Эмитент на бирже

Среди эмитентов-агротрейдеров «Группа «Продовольствие» имеет наименьшую рентабельность. Вероятно, это связано со структурой выручки компаний. В фокусе внимания компании «Новосибирскхлебопродукт» находятся исключительно зерно и масличные культуры, а «Сибирский КХП» развивает не только агротрейдинг, но и переработку — производство муки.

По итогам девяти месяцев 2022 г. долговая нагрузка «Группы «Продовольствие» сопоставима с «Новосибирскхлебопродуктом» и «Сибирским КХП», либо чуть ниже. Доля капитала компании совпадает с показателем «Новосибирскхлебопродукта». В целом в сегменте компаний этой отрасли с выручкой 2-10 млрд рублей характерна невысокая доля капитала в балансе — 20-25% в среднем. При этом только «Группа «Продовольствие» имеет кредитный рейтинг. В начале декабря АКРА подтвердило рейтинг эмитента на уровне В+ со стабильным прогнозом.

В настоящее время в обращении находится трехлетний выпуск биржевых облигаций «Группы «Продовольствие» серии 001Р-01 объемом 100 млн рублей. Еще один трехлетний выпуск на 170 млн рублей — в процессе размещения. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента. В настоящее время реализовано чуть больше 15% выпуска.

Вероятно, невысокий темп размещения третьего выпуска связан с тем, что компания не пользуется услугами агентов по продаже бумаг. Техническим андеррайтером выступает «Иволга Капитал».

Эффективная доходность к погашению на начало декабря (Rusbonds)

13,4%

13,4%

12,9%

Средний объем торгов в день за посл. 6 мес., тыс. руб.

236

16

91

в % к объему эмиссии

0,24%

0,02%

0,09%

Объем эмисии, тыс руб.

100 000

70 000

100 000

В сравнении с другими компаниями отрасли у «Группы «Продовольствие» нет каких-либо значительных преимуществ или недостатков. Показатели доходности эмиссии также существенно не отличаются. На начало декабря доходность по выпуску «Группа Продовольствие» находилась на уровне 13,4%, по другим компаниям аналогично.

Но в качестве плюса можем отметить большую ликвидность выпуска ООО «Группа Продовольствие». Объем торгов облигациями серии 001P-01 превышает объем торгов ООО «Сибирский КХП» практически в три раза, ООО «Новосибирскхлебопродукт» — более чем в десять раз.

Вывод

ООО «Группа «Продовольствие» — региональный агротрейдер с фокусом на продажи сахара. С 2021 г. компания начала диверсифицировать выручку за счет продаж зерновых культур — ключевой драйвер роста объема продаж в 2021 г. и за девять месяцев 2022 г. Также диверсификация положительно сказывается на метриках рентабельности бизнеса.

Основные клиенты — торговые и производственные компании. Клиентский портфель хорошо диверсифицирован, нет критической зависимости от единичных клиентов.

Финансовое состояние группы — приемлемое, выражено в целом «здоровыми» операционными метриками. У компании быстрый период оборота запасов, дебиторская задолженность возвращается в среднем за 20 дней. Операционный цикл укладывается в месяц, что хорошо для торгового бизнеса. Наличие собственного парка крытых вагонов и мощностей по переработке и фасовке продукции — дополнительное конкурентное преимущество.

Под конец года (на примере 2020 и 2021 гг.) группа сохраняет приемлемую долговую нагрузку, однако в течение года компания сталкивается с проблемой сезонности: на конец III квартала долг существенно растет из-за закупа продукции на фоне сбора урожая. Около 40% выручки компания получает в IV квартале.

Среди трейдеров компания показывает рентабельность на уровне рынка.

Учитывая динамику «Группы «Продовольствие» за девять месяцев 2022 г., можно отметить, что бизнес существенно не подвергался шокам, связанным с геополитической обстановкой. Доля экспорта невысокая (10-15%), поэтому квоты и ограничения на экспорт зерна и сахара, вероятно, не коснулись компании в значительной степени и не повлияли на ухудшении финансового состояния. Сказывается и то, что компания может гибко варьировать номенклатуру экспорта. За девять месяцев 2022 г. группа сохраняет долю экспортной выручки на уровне прошлых лет.

В качестве потенциальных негативных моментов мы можем выделить небольшой размер бизнеса компании на рынке, где порог входа довольно низкий. Поэтому всегда есть вероятность появления новых конкурентов. А также низкое значение коэффициента покрытия процентов платежей по итогам девяти месяцев 2022 г. (1,5х).

Возможности

Хорошие показатели оборачиваемости дебиторской задолженности и запасов (лучше, чем в среднем по рынку).

Диверсифицированный клиентский портфель.

Собственные производственные мощности и небольшой парк вагонов.

Прозрачная юридическая структура.

Риски

Сезонность, которая приводит к существенному росту долговой нагрузки в III квартале. В этот период у компании наблюдается низкое значение коэффициента покрытия процентов платежей. Может возникать риск нарушения ковенант банков-кредиторов в этот период.

Относительно небольшой размер компании в отрасли. Присутствует риск появления новых конкурентов, так как на рынке низкий порог для входа.

Государственное регулирование отрасли. В частности, государство вводит экспортные квоты на зерно. Из-за небольшого размера бизнеса и низкой доли экспорта компания существенно не подвержена этому фактору, однако это может накладывать ограничение на рост экспортной выручки клиента.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — первый в России эмитент «зеленых» облигаций в сфере недвижимости. Привлеченные на бирже средства компания направила на модернизацию торговых и многофункциональных центров, внедрение ресурсосберегающих технологий в рамках инвестиционной «Программы РЕ», направленных на снижение негативного воздействия на городскую среду.

13 декабря 2022 г. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» полностью погасило «зеленый» выпуск трехлетних биржевых облигаций серии 001Р-06 и выплатило квартальный купон. Общая сумма платежа составила 514,3 млн рублей.

Первый выпуск «зеленых» облигаций сроком обращения три года был размещен в декабре 2019 г. на Московской бирже. Объем выпуска — 500 млн рублей, ставка ежеквартальных купонов — 11,5%. Все средства, полученные от размещения первого «зеленого» выпуска, были направлены на реализацию инвестиционной программы — «Программы РЕ» по редевелопменту — и модернизацию торговых и многофункциональных центров с внедрением «зеленых» технологий в 2020-2022 гг.

«Зеленые» облигации ФПК «Гарант-Инвест» включены в Международную базу данных экологических, социальных и устойчивых облигаций Международной ассоциации рынков капитала ICMA — Green, Social and Sustainability bonds database, Международную базу данных по «зеленому» финансированию — Environmental Finance Bond Database и др.

Принципиальным отличием «зеленых» облигаций от обычных является целевое вложение привлеченных средств в проекты, снижающие негативное воздействие на окружающую среду и экологию.

«Средства, привлеченные за счет первого выпуска «зеленых» облигаций, направлялись на модернизацию торговых и многофункциональных центров, внедрение современных ресурсоэффективных и ресурсосберегающих технологий, эффективное управление отходами и выбросами/сбросами загрязняющих веществ, создание инфраструктуры для экологических видов транспорта и использование эко-сертифицированных материалов», — рассказали в компании.

Все мероприятия в процессе реновации объекта коммерческой недвижимости направлены на снижение энергопотребления (электро-, водо- и теплоснабжение), а также на улучшение качества городской среды и инфраструктуры вблизи объекта, в том числе на широкое использование «зеленых» технологий внутри и снаружи торговых центров. Целевое использование средств в рамках «зеленого» финансирования раз в полугодие подтверждается независимым аудитором, в данном случае — BDO Юникон.

«Это первый выпуск облигаций компании, который соответствует Green Bonds Principles, включенный в сегмент «зеленых» облигаций Сектора устойчивого развития Московской биржи, созданный для финансирования проектов в области экологии, защиты окружающей среды и социально значимых проектов», — сообщили в ФПК «Гарант-Инвест».

Среди выполненных работ — замена стеклопакетов наружного остекления на энергоэффективные, монтаж датчиков движения для управления освещением, реконструкция тротуарного покрытия для снижения испарения углеводородов и тяжелых металлов, установка сенсорных смесителей и писсуаров с бесконтактным смывом.

Внедрение «зеленых» технологий позволило компании за три года сократить электропотребление на 2 895 МВт (-13%), теплопотребление — на 2 510 Гкал (-24%), водопотребление — на 18,7 тыс. м3 (-23%).

В сентябре 2022 г. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» впервые получило ESG рейтинг от рейтингового агентства АКРА (ESG-5 по международной шкале).

В настоящее время в обращении находится четыре выпуска облигаций компании общим объемом 6,32 млрд рублей, выпуск серии 002Р-05 номинальным объемом 1,5 млрд рублей находится в процессе размещения.