В прошлую пятницу, 12 октября, стало известно, что Сбербанк продал ООО «Спортлото», компанию-оператора, проводящую всероссийские государственные лотереи в поддержку Олимпийских и Паралимпийских игр 2014 года. Как пишут «Ведомости», на покупку претендовало несколько компаний, но банк не назвал ни покупателя, ни сумму, вырученную за актив.

Есть информация, что Спортлото досталось основанной в марте 2012 года компании Тоскана холдинг с уставным фондом в 15 тыс. руб. В учредителях числятся кипрский Пиризмо холдингс Лтд (99%) и Павел Матыцин.

Отмечу, что ранее Спортлото держали две организации — Русское лото и группа компаний Милан. В конце 2010 года Сбербанк купил 74,99% акций, а у прежних владельцев остался пакет в 25,01%. Банк должен был стать не только соинвестором, но и дистрибьютором лотерейных билетов, а продать данный актив он намеревался после Олимпиады в Сочи в 2014 году. Но, судя по всему, планы крупнейшего российского банка изменились.

Спортлото — это актив, у которого есть хорошие перспективы развития, а с учетом предстоящей Олимпиады компания может заработать порядка 20-25 млрд руб. в течение пяти лет. Однако Спортлото, как и другие лотереи, не слишком популярно. Лотерейные билеты предлагались клиентам Сбербанка при оплате услуг ЖКХ, госпошлин и др. Прошлый год стал убыточным для Спортлото.

Поскольку неизвестна ни сумма сделки, ни имя покупателя, довольно сложно предположить, на каких условиях она была осуществлена. Вероятно, Сбербанк уже сейчас решил навести порядок в своих активах и избавиться от непрофильных, поэтому и продал Спортлото именно сейчас, а не после Олимпиады 2014 года, как планировалось ранее. Я полагаю, что такой шаг связан с желанием руководства Сбербанка нарастить капитал и за счет этого улучшить показатель его достаточности, который с начала текущего года продолжает снижаться. Напомню, что норматив Н1 у крупнейшего российского банка в сентябре составил 12,1% против 12,9% по итогам августа, а в начале года показатель равнялся 15%. Не исключаю, что до конца 2012 года Сбербанк может реализовать еще несколько непрофильных активов, не только выручив дополнительные средства, но и улучшив свои показатели. В конечном итоге эти шаги положительно отразятся на котировках акций банка.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным цель — 80 руб., что превышает текущую рыночную цену на 18,8%.

Как я уже писал ранее, Вторресурсы — венчурная компания, которая разместила свои акции в секторе РИИ Московской биржи. Эмитент обладает присущим всем венчурным проектам чертами: потенциально высокой доходностью и высокими рисками. В понедельник, 15 октября, компания обнародовала финансовые результаты за 1-е полугодие. Отчетность продемонстрировала высокие темпы роста, но увеличиваются и риски.

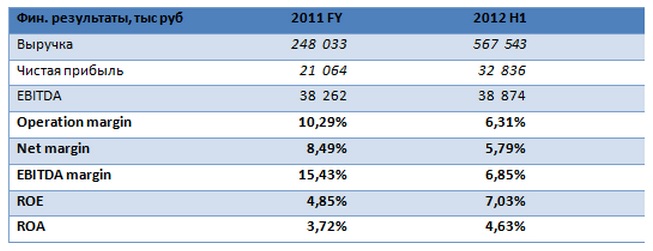

Выручка Вторресурсов в отчетном периоде составила 567,5 млн руб., таким образом, показатель за весь 2011 год удалось превысить более чем вдвое. Однако одновременно выросла и себестоимость реализации. Рентабельность продаж сократилась до 6,37% против 14,76% по результатам прошлого года. EBITDA за отчетный период достигла 38,87 млн руб., что подразумевает EBITDA margin на уровне 6,85% против 15,43% за 2011 год. Чистая прибыль составила 32,84 млн руб., а показатель Net margin оказался равен 5,79%. Текущая динамика, на первый взгляд, отражает ухудшение показателей эффективности, однако с учетом темпов роста компании такая ситуация вполне приемлема и в дальнейшем, я думаю, она стабилизируется.

Вторресурсы увеличили объем активов на балансе на 25% с начала года, в основном за счет наращивания товарно-материальных запасов. Капитальные затраты компании составили 57,2 млн руб., как и предусмотрено инвестиционной программой. Основной статьей капитальных вложений стало приобретение дополнительных площадок. Однако стоит отметить тенденцию к наращиванию уровня долговой нагрузки. При этом в кредитном портфеле сохраняется преобладание краткосрочных займов, что, на мой взгляд, создает дополнительные риски. Показатели долговой нагрузки также демонстрируют рост. Соотношение NetDebt/EBITDA увеличилось до 5,22х против 3,08х. При этом с 3,28х на начало года до 2,51х сократился current ratio, причем данный показатель находится выше критического значения. Среди положительных тенденций стоит отметить увеличение значения quick ratio до 0,37х. D/E выросло до 0,52х против 0,3х в начале года. EBITDA/INTRERESTS понизилось до 2,63х. Коэффициенты долговой нагрузки и платежеспособности предприятия говорят о том, что его текущее финансовое положение устойчиво, но в будущем могут возникнуть затруднения с привлечением долгового финансирования, вследствие чего темпы роста замедлятся.

Можно ожидать, что по итогам года компания сохранит сложившуюся тенденцию динамики финансовых результатов. При этом темпы сокращения показателей рентабельности будут замедляться по мере оптимизации издержек на существующих площадках. Также ситуация будет зависеть от спроса на лом. До конца года можно ожидать удорожания лома в связи с прогнозами по росту спроса на сталь, в производстве которой данное вторсырье используется. Одной из основных задач компании в краткосрочной перспективе я считаю реструктуризацию долга с увеличением доли долгосрочных кредитов, что существенно улучшит платежеспособность компании. В краткосрочной перспективе финансовые результаты могут оказать положительное влияние на котировки Вторресурсов, однако из-за высоких рисков существенного увеличения капитализации ждать не стоит.

После вступления России в ВТО государство решило взять курс на стимулирование внешнеэкономической деятельности, активное участие в проведении которого будет принимать МЭР. На прошлой неделе крупные промышленные компании подписали с министерством соглашения, так или иначе касающиеся сотрудничества с зарубежными партнерами.

Среди компаний, участвующих в этом соглашении, оказались три крупных металлургических холдинга. Черная металлургия и угольная промышленность представлена Мечелом. Согласно договору Минэкономразвития будет оказывать ему содействие в подготовке и проведении мероприятий, направленных на продвижение интересов компании за рубежом. На данный момент это выглядит довольно странным решением, так как две недели назад, перед публикацией отчетности, руководство группы заявляло о том, что собирается сокращать международное присутствие и намерено ориентироваться на внутренний рынок. В частности, была анонсирована программа продажи полупрофильных зарубежных активов, деньги от которой должны были пойти на погашение долгов группы. Я думаю, нынешнее соглашение не отменит программу целиком, однако может повлиять на список активов, определенных к реализации. К слову, Мечел уже до конца года может совершить первые сделки, иначе есть риск того, что коэффициенты долговой нагрузки выйдут за пределы ковенант.

Кроме Мечела соглашение с министерством заключили два представителя цветной металлургии. Алюминиевую отрасль представил Русал, который собирается вести совместный бизнес с китайцами. Министерство будет этому всячески способствовать, и, я думаю, его поддержка облегчит Русалу задачу по поиску средств под этот проект, поскольку у алюминиевого гиганта могут возникнуть проблемы с финансированием, а соотношение NetDebt/EBITDA компании превышает 10х. От медно-никелевой отрасли выступает ГМК Норникель, который, несмотря на ухудшившуюся рыночную конъюнктуру, собирается расширять присутствие за рубежом. В частности, компания намерена реализовывать проект в ЮАР, для которого может потребоваться финансирование ВЭБа, так что налаживание контактов с МЭР пришлось очень кстати.

Среди компаний машиностроительной отрасли в данном соглашении поучаствуют небезызвестные Силовые машины, миноритарии которых по-прежнему не могут добиться признания условий оферты незаконными. Кроме того, договоры с министерством заключили АВТОВАЗ и ОАК, которые частично принадлежат ГК Ростехнологии. Ориентация машиностроителей на мировые рынки сейчас — это весьма смелый ход, с которым связаны определенные риски. Впрочем, помощь Министерства экономического развития, а возможно, и финансовая поддержка ВЭБа помогут компаниям реализовать проекты с зарубежными партнерами на территории России.

В целом сотрудничество с МЭР дает ряд преимуществ, среди которых гарантия, что государство будет защищать интересы своих партнеров на международных рынках. Кроме того, компании могут рассчитывать на финансовую поддержку. Однако, на мой взгляд, создание подобного альянса усиливает роль государства не только на внутреннем рынке, но и на мировой арене, и инвесторы могут расценить это как негативный фактор. Что касается влияния заключенных договоров на стоимость акций компаний, то, вероятнее всего, в текущей ситуации государственная поддержка будет восприниматься рынком положительно, а следовательно, поможет росту капитализации. Цель по акциям Мечела составляет 291 руб., по Норникелю и Русалу — 4569,7 руб. и 95 руб. соответственно. Цель по бумагам АВТОВАЗа — 19,3 руб.

Сегодня каждый аналитический материал пестрит различными показателями, в том числе и макростатистическими данными. Не каждый трейдер понимает их значимость, еще меньше игроков умеют в статистике ориентироваться. Неправильная интерпретация тех или иных событий приводит к принятию ошибочных решений, следствием которых становятся убыточные сделки. Каждая такая ошибка может привести к полной потере депозита, а грамотное использование информации, наоборот, способно увеличить капитал.

Чтобы повысить число подкованных инвесторов, 18 октября 2012 года в 17:00 Инвесткафе проведет урок статистики в рамках вебинара. Эксперты назовут наиболее важные статистические показатели, научат их анализировать и делать верные выводы. У участников будет возможность задать вопросы, которые их давно волновали, и получить квалифицированный ответ.

Если ты все еще не умеешь ориентироваться в статистических показателях, Инвесткафе решит эту проблему. Также мы назовем лучшие календари для отслеживания всей необходимой информации.

Приходи на вебинар, слушай, учись и запоминай!

Участники вебинара: Александр Купцикевич, аналитик FxPro.