|

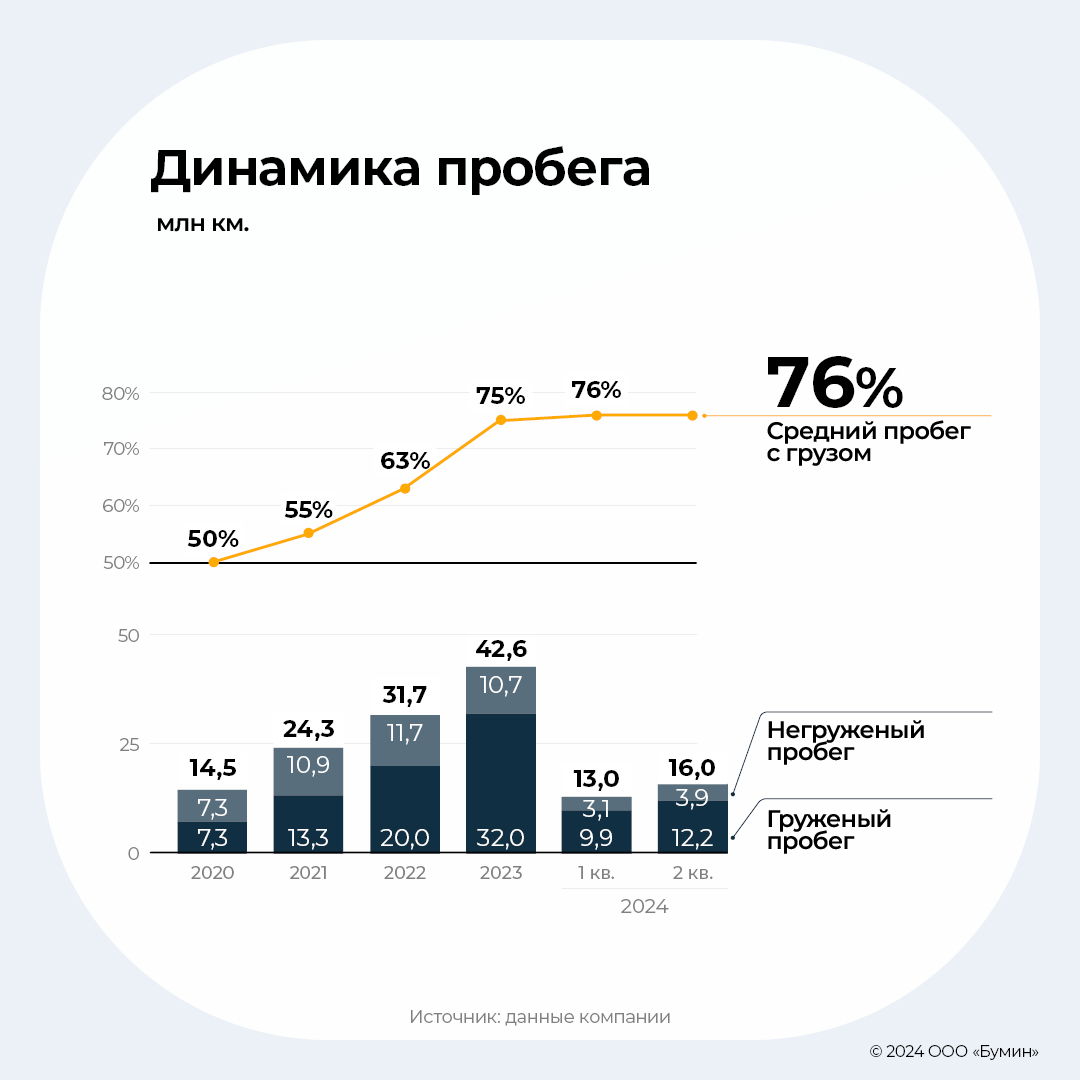

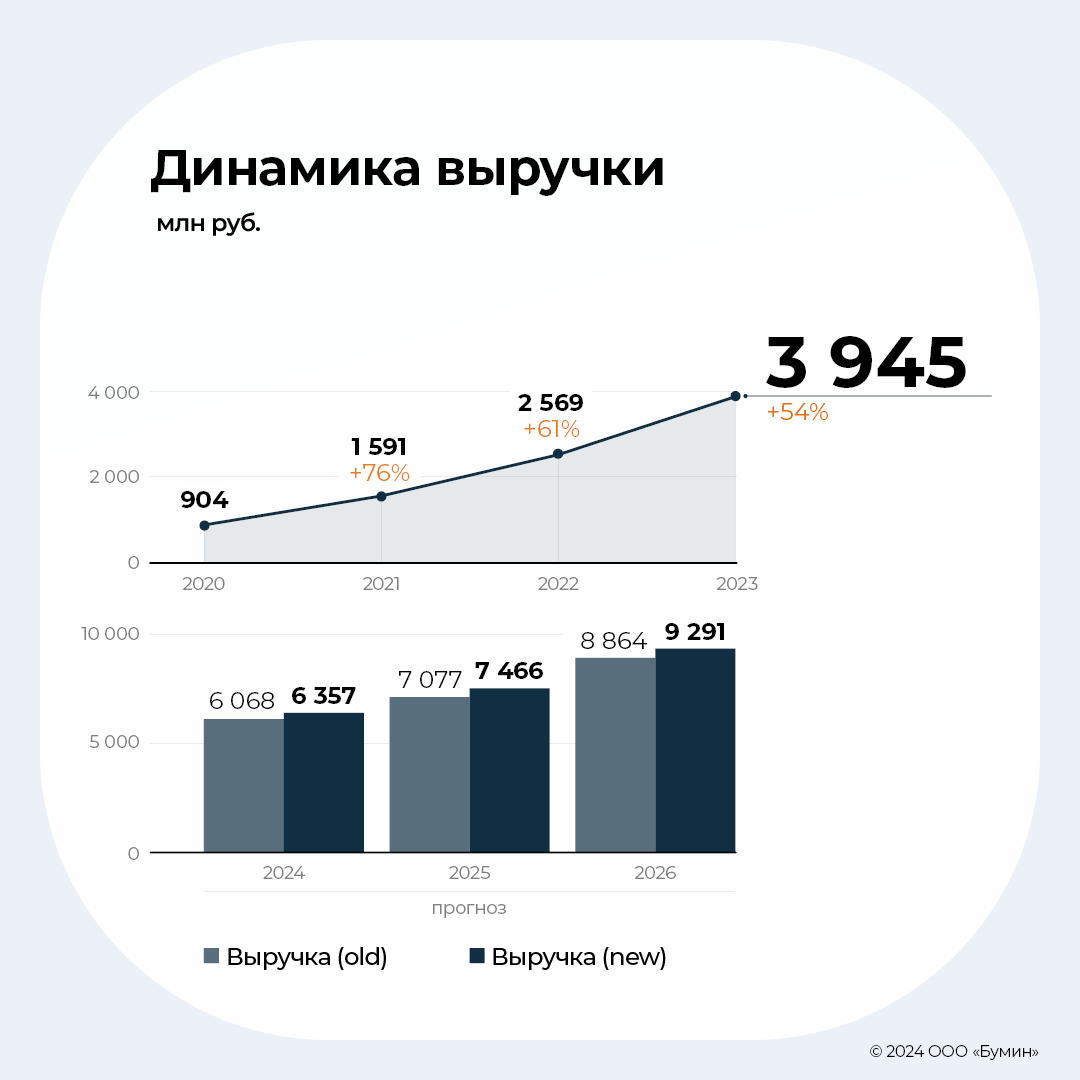

Динамика основных финансовых показателей по РСБУ компании «Альфа Дон Транс» за II квартал 2024 г. — в аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок». ООО «Альфа Дон Транс» — один из ведущих игроков на рынке автомобильных грузоперевозок нерудных материалов и сельскохозяйственной продукции Черноземья — опубликовало операционные и финансовые результаты деятельности, подготовленные в соответствии с Российскими стандартами бухгалтерской отчетности (РСБУ) за период, закончившийся 30 июня 2024 г. Ранее мы публиковали актуализированный обзор по состоянию компании по итогам I квартала 2024 г. Компания адаптировалась после непростого начала года. Об этом свидетельствует продолжающийся рост выручки и пробега автопарка при сокращении разрыва по маржинальности по отношению к прошлым периодам. Кроме того, мы увидели квартальный рост показателя EBITDA на 6%. Это свидетельствует о восстановлении рынка и тарифов, а также подтверждает прогнозы менеджмента по итогам I квартала. Соответственно, ожидаем увидеть реализацию сезонного спроса на рынке зерна, что стабилизирует тарифы на рыночном уровне. По результатам периода компания смогла увеличить среднюю загрузку автопарка до 94%, при этом привлечь 25 новых клиентов. Кроме того, на полную мощность запущен карьер, приобретенный в прошлом году. Таким образом, совокупно пробег за первое полугодие составил более 29 млн км, при росте выручки на 46%. Доля груженного пробега остается на стабильно высоком уровне — 76%. Мы пересмотрели наш прогноз показателей с учетом результатов по итогам II квартала. В соответствии с нашими ожиданиями компания выйдет на чистую прибыль уже по результатам девяти месяцев 2024 г. и сохранит темпы роста выручки. Долговая нагрузка эмитента остается на комфортном уровне — соотношение чистого долга к операционной прибыли за предыдущие 12 месяцев составляет 1,9x. Для работы в условиях снижения тарифов компания увеличила выборку в рамках текущих банковских лимитов для фондирования операционной деятельности, при этом соблюдая платежи по лизинговым обязательствам. Текущий график платежей остается равномерным, что дает возможность распределять эффективно ликвидность без необходимости существенного роста кредитного портфеля. Облигационный долг «Альфа Дон Транса» представлен одним выпуском (Альфа Дон Транс-001P-01) объемом 300 млн рублей с ежеквартальным купоном по ставке 18% и call-опционом в сентябре 2025 г. С учетом активной распродажи на рынке G-spread облигаций эмитента превысил 1000 б.п., доходность выросла до 29-30% YTM (37-40% YTC) в последние дни. Фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

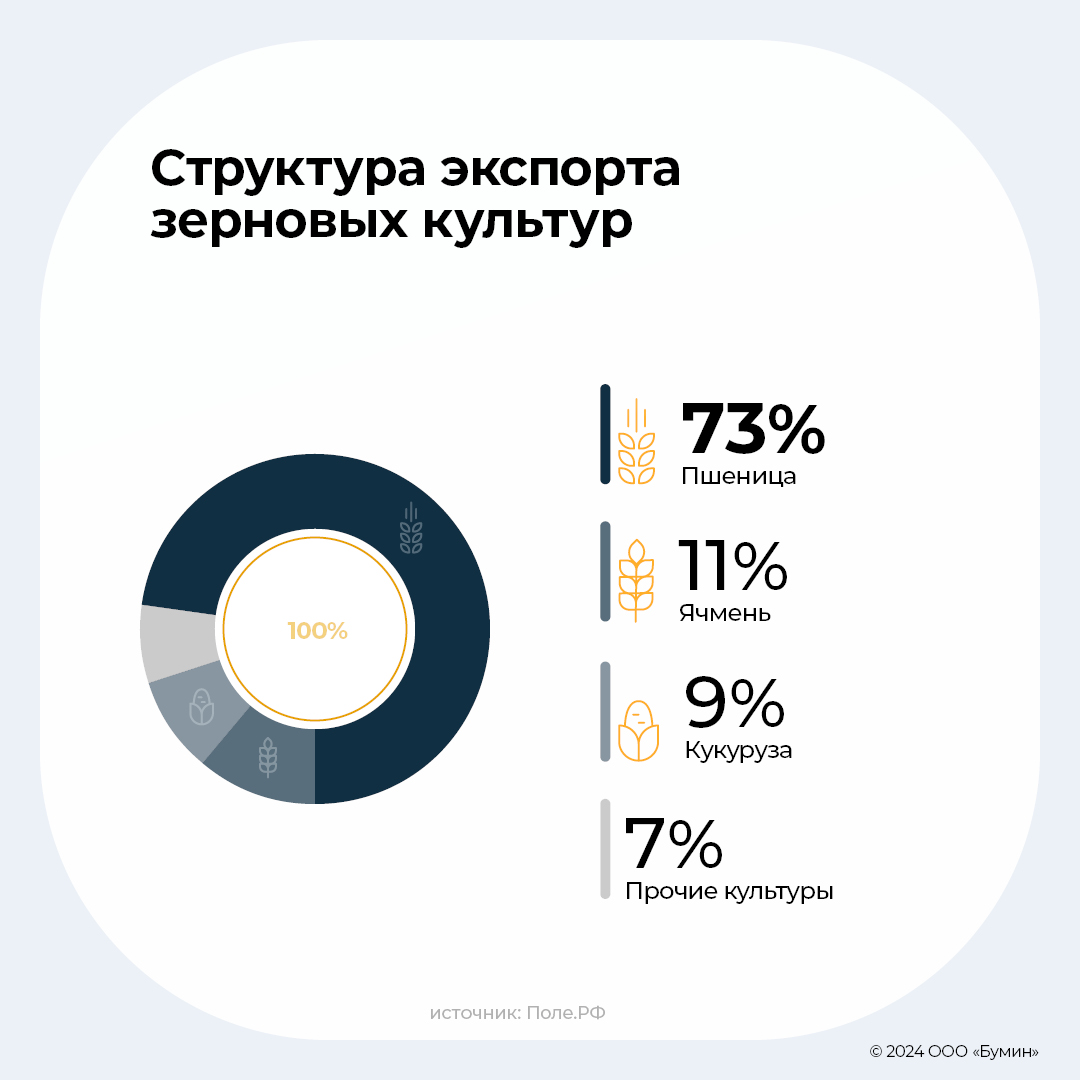

Обзор рынка зерна В конце июня завершился очередной рекордный для России сельскохозяйственный год. По данным Министерства сельского хозяйства, за этот период было экспортировано более 74 млн тонн зерна, что на 23% больше, чем годом ранее. Доминирующее положение по-прежнему занимает пшеница, на долю которой пришлось 54 млн тонн, или 77% от общего объема экспорта. Рекордные объемы поставок были также достигнуты по ячменю и кукурузе — 8 и 7 млн тонн соответственно. В результате доля России на мировом рынке выросла с 25% до 28%.

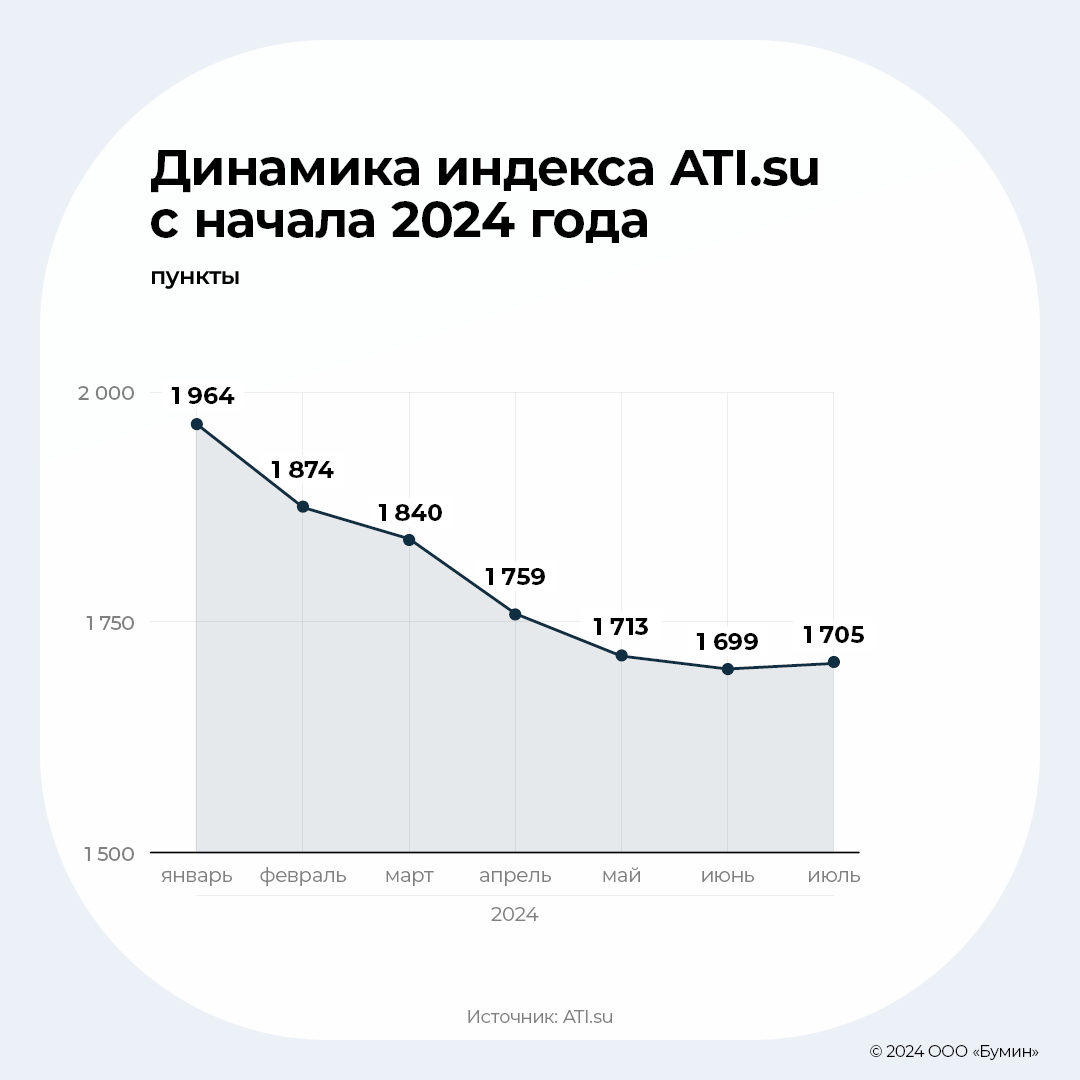

В этом году также были зафиксированы рекордные продажи зерна в отдельные страны, в том числе в Бразилию, Мексику, Бангладеш, а также некоторых видов зерна в Китай. В пятерку крупнейших импортеров вошли Турция, Египет, Иран и Саудовская Аравия, подробная динамика по этим странам представлена на Графике 2. Важным событием для рынка стал уход транснациональных зернотрейдеров, что привело к значительному росту объемов торговли нишевыми культурами. Вследствие этого изменилась структура посевных площадей, и в новом году ожидается увеличение площади их посевов как минимум на 10%. Ценовые тенденции в течение всего сезона были преимущественно понижательными. Фьючерсы на пшеницу, например, упали на 13%, а на кукурузу — на 28%. Рынок воздерживается от дальнейших прогнозов, ссылаясь на многочисленные факторы, которые могут оказать существенное влияние на цены на зерно как на мировом, так и на внутреннем рынке. В предстоящем урожайном году ожидается снижение экспорта до 60 миллионов тонн из-за неблагоприятной погоды и снижения урожайности. Общий объем зерна в 2024 г. составит около 132 млн тонн, что на 12,9 млн тонн, или на 9%, меньше, чем в прошлом году. Обзор рынка щебня По данным CM PRO, на рынке щебня сохраняется негативная динамика: по сравнению с аналогичным периодом 2023 г. потребление снизилось на 15%. Только в Северо-Кавказском (+8,4% г-г) и Уральском федеральных округах (+2,4% г-г) в первом полугодии наблюдался рост объемов отгрузки, в остальных округах — снижение. Наиболее значительное снижение произошло в Приволжском, Северо-Западном и Центральном федеральных округах — на 16,6%, 21,7% и 26% соответственно. Данная тенденция в основном связана с опережающим завершением пятилетней программы строительства и реконструкции дорог: проекты, изначально запланированные на 2024 г., были завершены в 2023 г. Несмотря на рост стоимости базовых строительных материалов, таких как цемент и песок, средняя цена на гравий с января по июнь снизилась на 9%. Индекс ATI.su продемонстрировал падение на 13% с начала года, что объясняется переизбытком предложения на рынке автоперевозок, где высокий спрос на транспортные услуги не компенсирует существующее предложение. Фрахтовые ставки на перевозку зерна снизились в среднем на 20-25% по двум основным причинам: 1) уход трех крупнейших экспортеров, включая ТД «РИФ», и насыщение рынка автомобильными перевозками; 2) запрет Турции на экспорт российской пшеницы (-29% г-г). Ставки фрахта на нерудные материалы упали на 6% по сравнению с 2023 г. за два квартала, но выросли на 13% с конца I квартала.

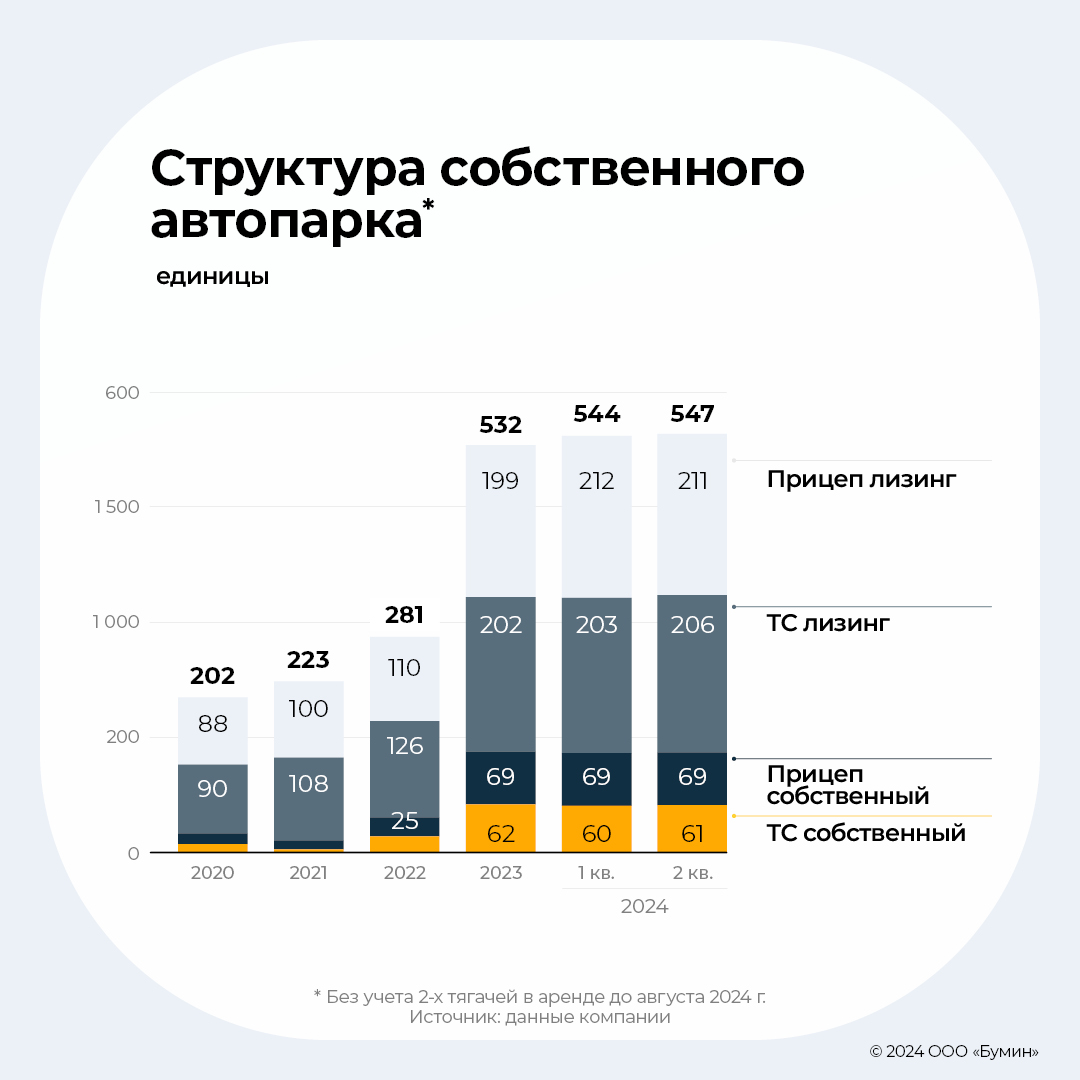

Финансовое состояние и результаты деятельности (MD&A) эмитента Финансовые и операционные результаты Компания заработала 1 374 млн рублей выручки во II квартале, что выше значения предыдущего года на 49,8%. При этом совокупная выручка за перовое полугодие составила 2 479 млн рублей (+45,9% г-г). Согласно пресс-релизу компании, выполнение плана составило 90%. Были заключены контракты с 25-ю новыми клиентами при практически полном сохранении старого контрактного портфеля. Это несомненно позитивный факт с учетом нестабильной конъюнктуры I квартала. Мы видим, что разрыв по маржинальности перевозок начал сокращаться после несезонного I квартала — 11,2% валовая маржинальность II квартала. Если в I квартале разрыв маржинальности по отношению к прошлому году превышал 20 п.п., то сейчас он находится на уровне 10 п.п. Таким образом, мы видим, что восстановление конъюнктуры рынка уже частично произошло по результатам прошедшего периода и обозначенные ожидания менеджмента по выходу на уровень безубыточный операционной деятельности во II квартале практически выполнены. Компания ожидает сильных результатов по операционным и финансовым показателям в III-IV квартале текущего периода в связи с реализацией отложенного спроса на рынке зерновых перевозок, который вернет тарифы на нормальный сезонный уровень. Стоит также отметить, что эмитент начал публиковать в пресс-релизах показатель EBITDA, рассчитанный с учетом амортизационных платежей, находящихся в составе себестоимости. Показатель за II квартал составил 268 млн рублей, что выше значения прошлого года на 6%, несмотря на более высокие амортизационные отчисления (+77% г-г). Компания продолжает сохранять стабильные операционные показатели, при этом средняя загрузка автопарка выросла на 5 п.п. по отношению к предыдущему кварталу. Пробег автопарка составил 16 103 тыс. км, доля груженого пробега — 76%. Количество ТС (включая прицепы) составило 547 ед. (+3 ед.). Средняя доля тягачей в работе составила 94% — 253 ед. Среднесписочная численность водителей составила 450 человек (+38 человек). Стоит отметить, что выручка по направлениям деятельности стабилизировалась с учетом сезонного фактора и пришла в равновесное состояние — 50/50 по сравнению с 63/37 в пользу сельскохозяйственной продукции в I квартале 2024 г. Влияние ситуации на рынке щебня и зерна С точки зрения тарифов текущий квартал на рынке сельскохозяйственной продукции был лучше, чем предыдущий. Если в I квартале падение ставок год к году составило около 2x, то в текущем снижение было зафиксировано на уровне 20-25%, то есть наблюдается восстановление рынка. Такая динамика обусловлена продолжающимся восстановлением после ухода топ-3 экспортеров: отрасль проходит процесс перестройки. Кроме того, на динамику цен на продукцию повлиял запрет Турции на экспорт пшеницы из РФ, а также последствия заморозков в Воронежской и Липецкой областях. Тарифные ставки на поставку/перевозку нерудных материалов в первом полугодии снизились на 6% относительно 2023 г., но во II квартале выросли на 13% относительно I квартала 2024 г. Это связано с рядом проблем, основные из которых: а) перенасыщение рынка перевозчиков (в 2023 г. было продано 70 тыс. китайских тягачей), соответственно спрос на перевозку был сильно ниже предложения; б) опережение пятилетней программы 2022-2027 гг. по строительству/реконструкции дорог (сдача проектов 2024 г. дорожными компаниями произошла в 2023 г.). Тем не менее, наблюдаются положительные тенденции для деятельности «Авто Дон Транс», в частности 15% перевозчиков или ушли с рынка, или уменьшили автопарк транспортных средств, так как не справились с колебаниями рынка и финансовой нагрузкой в первом полугодии 2024 г. Стратегия Компания изменила стратегию в 2024 г. в части расширения автопарка. Если ранее фокус был на количестве при адекватном уровне тарифов, то сейчас рассматривается именно качество перевозок с учетом текущей денежно-кредитной политики в стране. В соответствии с этим эмитент решил поставить в приоритет загрузку текущего автопарка до стабилизации рынка. Тем не менее менеджмент изучает потенциал для его диверсификации: в июле приобретены шесть тягачей марки SANY для проверки «качества» более бюджетных аналогов европейских производителей, что в долгосрочной перспективе может существенно снизить стоимость приобретения единиц в транспортный парк и увеличить денежный поток. Менеджмент также рассказал о статусе актива, приобретенного в конце прошлого года. По итогам первого полугодия работа на карьере была запущена в полном объеме. Для целей улучшения операционной эффективности была приобретена новая техника, а также сформирован собственный отдел технического контроля. Во втором полугодии запущены работы по разработке пласта более прочной породы, что улучшит качество выпускаемой продукции и, как следствие, приведет к росту цены и повышению маржинальности по направлению.

Прогнозные показатели Выручка По результатам II квартала мы видим увеличение средней загрузки автопарка до 253 единиц, что составляет 94% автопарка (+5 п.п. по отношению к предыдущему кварталу). Кроме того, показатель оказался лучше наших ожиданий — в рамках финансовой модели мы закладывали консервативно 90% загрузки (или 237 единиц). С точки зрения пробега автопарка ожидания совпали: 29 226 тыс. км — наши ожидания и 29 133 тыс. км — фактический результат. Мы закладываем сохранение текущей загрузки автопарка, а также рост пробега автопарка до 47 млн км по результатам девяти месяцев 2024 г. Вследствие снижения пробега в I квартале мы закладывали более высокий показатель по пробегу на одну единицу и, в целом, ожидания совпали с фактическим результатом: 115 тыс. км на одну машину по итогам полугодия. Сохраняем целевой уровень в размере 260 тыс. км на годовом диапазоне за счет роста заявок в III-IV кварталах. Как и отмечали ранее, сохранение размера текущего автопарка оцениваем позитивно, так как компания качественно относится к финансовому планированию и возможностям рынка. Соответственно, с целью минимизировать риски простоя выбор дозагрузки текущего автопарка кажется наиболее оптимальным решением. С учетом результатов первого полугодия мы пересмотрели основные финансовые и операционные предпосылки для прогноза, вернули более позитивную оценку по выручке в сторону увеличения и ожидаем показателя текущего года на уровне 6 300-6 400 млн рублей.

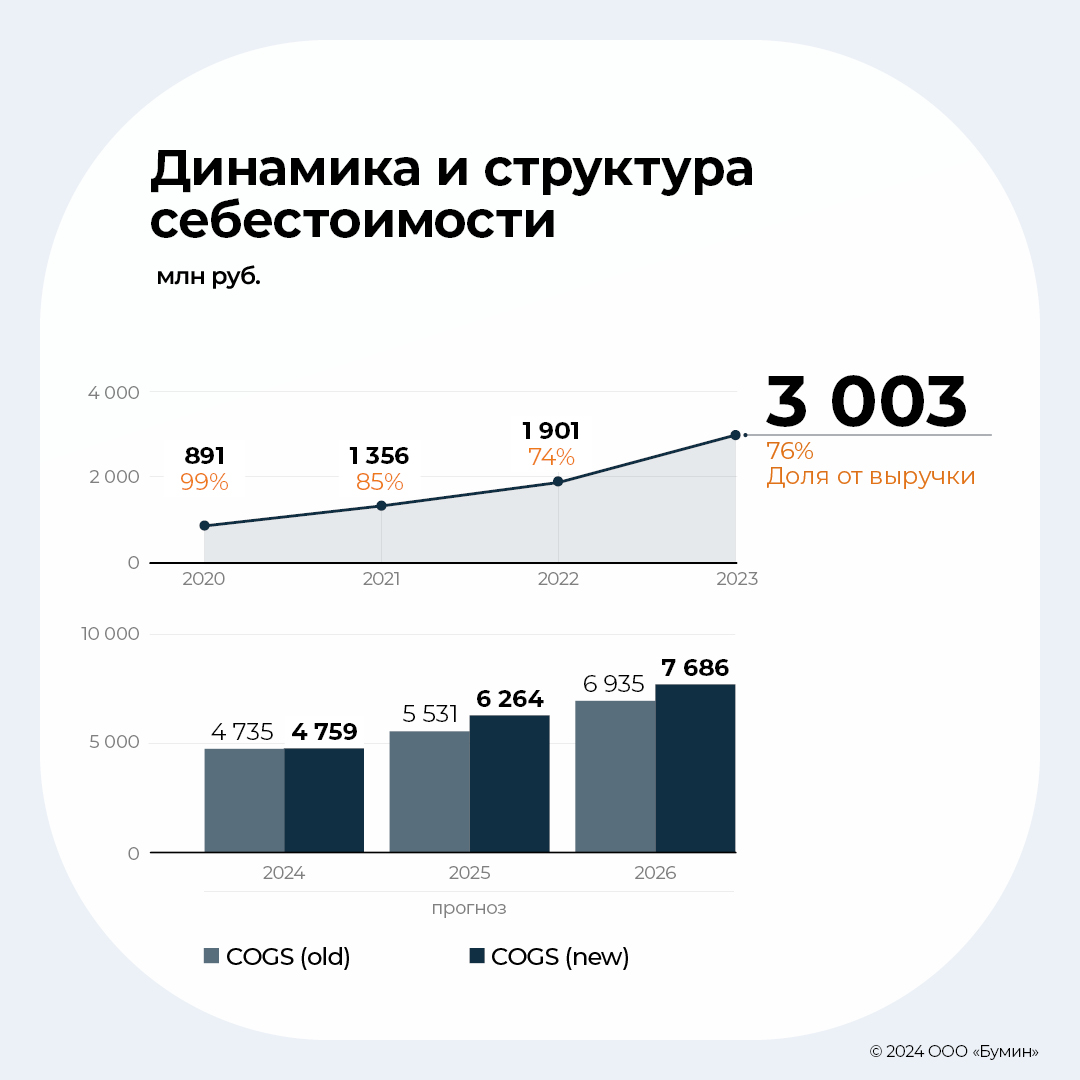

Себестоимость Как мы отмечали в предыдущем обзоре, эффект повышения заработных плат в I квартале оказался кратковременным и текущие значения ниже. Несмотря на незначительное снижение заработной платы водителей на конец первого полугодия, мы закладываем примерно те же прогнозы по себестоимости, как минимум по причине роста штата водителей и необходимости поддерживать рост выручки за счет перевозок. С точки зрения прогнозной себестоимости в 2025-2026 гг. мы пересмотрели размер амортизационных отчислений с учетом лизинговых условий на рынке, соответственно ожидаем роста амортизации в структуре себестоимости. Фонд оплаты труда (ФОТ) На конец II квартала 2024 г. среднесписочная численность водителей составила 450 человек (+9% к предыдущему кварталу). В структуре себестоимости также учитываются расходы на ФОТ сотрудников транспортно-логистического отдела. Среднесписочная численность с учетом офисного штата составила 600 человек на конец первого полугодия. На конец 2026 г. (в рамках нашего прогноза) численность водителей увеличится до 652 человек, при этом количество офисного штата составит 186 человек. Данный рост обусловлен сохранением стратегии расширения автопарка в 2025-2026 гг. Так как данный период лежит в среднесрочной плоскости прогнозирования, мы не исключаем возможности изменения планов по набору водителей и штата в зависимости от планов по развитию автопарка.

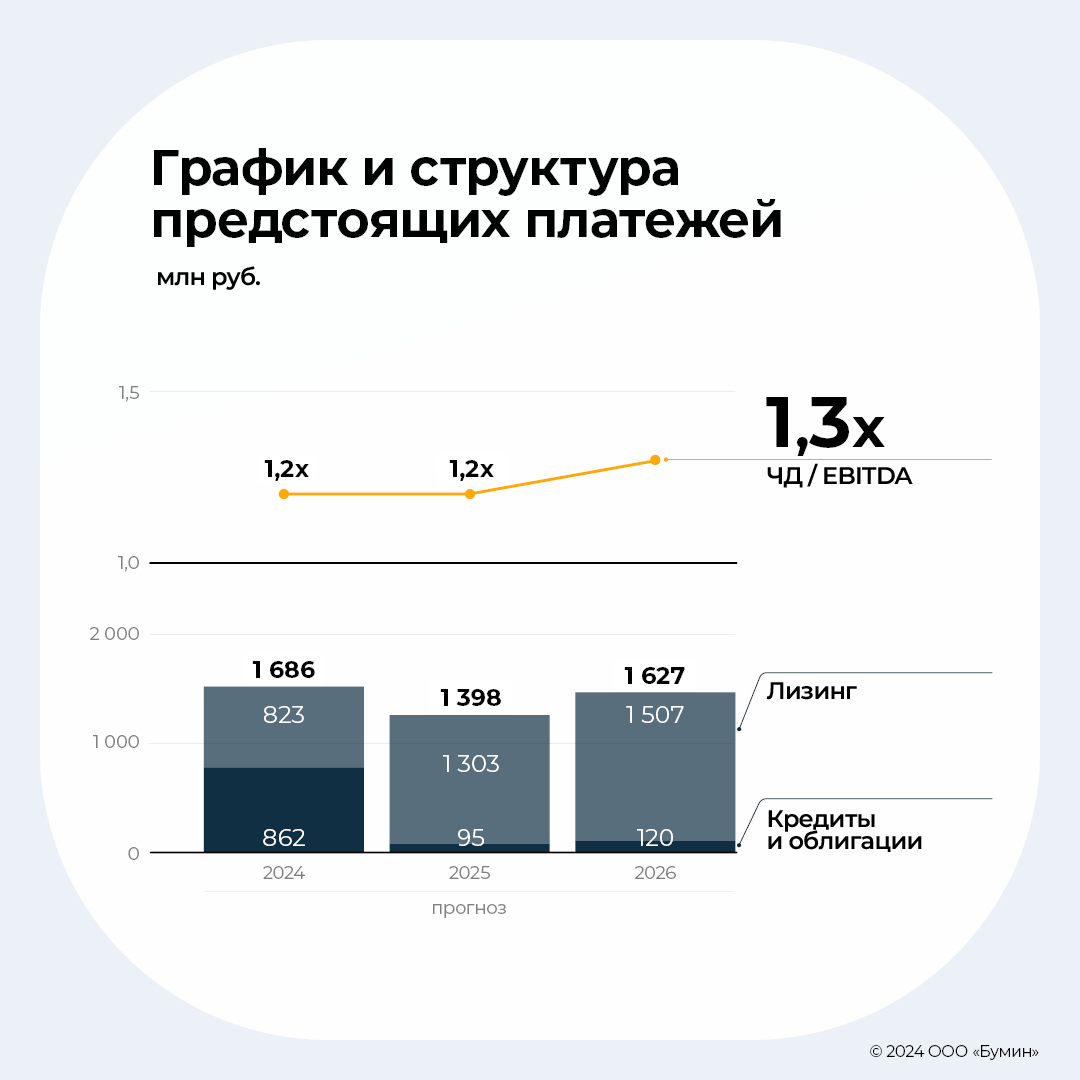

Топливные расходы Согласно комментариям эмитента, стоимость дизельного топлива за 1 литр сохранилась на прежнем уровне — 55 рублей, что немногим ниже значения на конец предыдущего квартала. При этом стоимость метана увеличилась на 4%, до 17,3 рублей. В частности, это стало одним из драйверов увеличения в структуре рабочего автопарка дизельных автомобилей, что позволяет держать уровень топливных расходов на оптимальном уровне в зависимости от цен на рынке. Прочие денежные и неденежные расходы Коммерческие и управленческие расходы Наш прогноз расходов, связанных с операционной деятельностью, не изменился существенным образом. В частности, за счет более высоких ожиданий по выручке мы видим эффект от масштаба, что экстраполируется в снижение удельной доли SG&A от выручки — около 3% на горизонте прогноза. Оборотный капитал Как мы и ожидали, рост цикла оборачиваемости в I квартале был временным явлением. По результатам полугодия мы видим снижение до 54 дней — снижение на семь дней по сравнению с результатами предыдущего квартала. Снижение цикла происходит в первую очередь за счет увеличения оборачиваемости кредиторской задолженности, что влияет положительно на ликвидность компании. Сохраняем прогноз по снижению оборотного цикла в среднем до 39 дней с удержанием величины изменения чистого оборотного капитала в диапазоне 0,9–1,9% от выручки компании. В случае необходимости оборотные средства могут быть профинансированы доступными лимитами в рамках возобновляемых кредитных линий банков. EBITDA и чистая прибыль EBITDA С учетом результатов II квартала мы изменили наши ожидания по EBITDA (МСФО 16) на более высокий диапазон. По итогам 2024 г. ожидаем значения на уровне 2 100-2 200 млн рублей. Пересмотр прогноза связан с улучшением маржинальности и возвращением тарифов к рыночным уровням, повышению рабочей загрузки автопарка, а также пересчетом учитываемых в рамках себестоимости амортизационных отчислений в соответствии с текущим парком автомобилей. Таким образом, целевой уровень маржинальности повышен до 34% в 2024 г., при этом уровень CFO / EBITDA увеличится с 68% в 2024 г. до 72% в 2026 г. Чистая прибыль Несмотря на более высокий рост выручки, мы изменили наш прогноз по амортизации, что отражает наш консервативный подход в отражении учетной политики в связи с расширением автопарка согласно стратегии 2025-2026 гг. Также стоит учесть, что ставка налога на прибыль для бизнеса повышается до 25% с 2025 г. Прогноз по чистой прибыли существенно снижен, но не является негативным фактором — мы уже достаточно детально описывали нематериальность амортизации для денежного потока компании. Стоит отметить, что мы ожидаем выхода на чистую прибыль по итогам девяти месяцев 2024 г. за счет восстановления тарифов и сезонного спроса. Долговая нагрузка и портфель Бизнес-модель транспортных компаний напрямую завязана на приобретении автопарка в лизинг, что непривычно для большинства инвесторов с точки зрения анализа денежных потоков. Напомним, что приобретение в лизинг номинально не влияет на денежный поток от инвестиционной деятельности. Сумма финансовых обязательств, которые возникают вследствие привлечения лизинга, отражается в отчете о движении денежных средств путем учета в потоках от операционной и финансовой деятельности. Согласно нашим расчетам, на горизонте прогноза «Альфа Дон Транс» всё так же комфортно будет обслуживать долговые обязательства: соотношение EBITDA к процентным платежам составит 4.0x по итогам 2024 г., при этом уровень Чистого долга к EBITDA не превысит 2.0x с учетом текущего графика платежей и наших предпосылок. Коэффициент покрытия долговой нагрузки (DSCR) составит 1.2x. Стоит отметить, что наш прогноз обслуживания долга учитывает привлечение в 2025-2026 гг. лизинга под приобретение по 50 единиц транспорта, тем не менее, в зависимости от стратегии менеджмента прогноз может быть изменен. Если же рассматривать исключительно текущий портфель обязательств (согласно графику платежей), то эмитенту предстоит погасить 1 211 млн рублей обязательств (значение по лизинговым обязательствам без НДС и выделения процентных платежей) в 2024 г., из которых 50% составляют платежи в рамках кредитных линий. Также стоит отметить, что доступные лимиты по банковским кредитам увеличились на 400 млн рублей и на конец первого полугодия выбрано всего лишь 52% от доступного лимита.

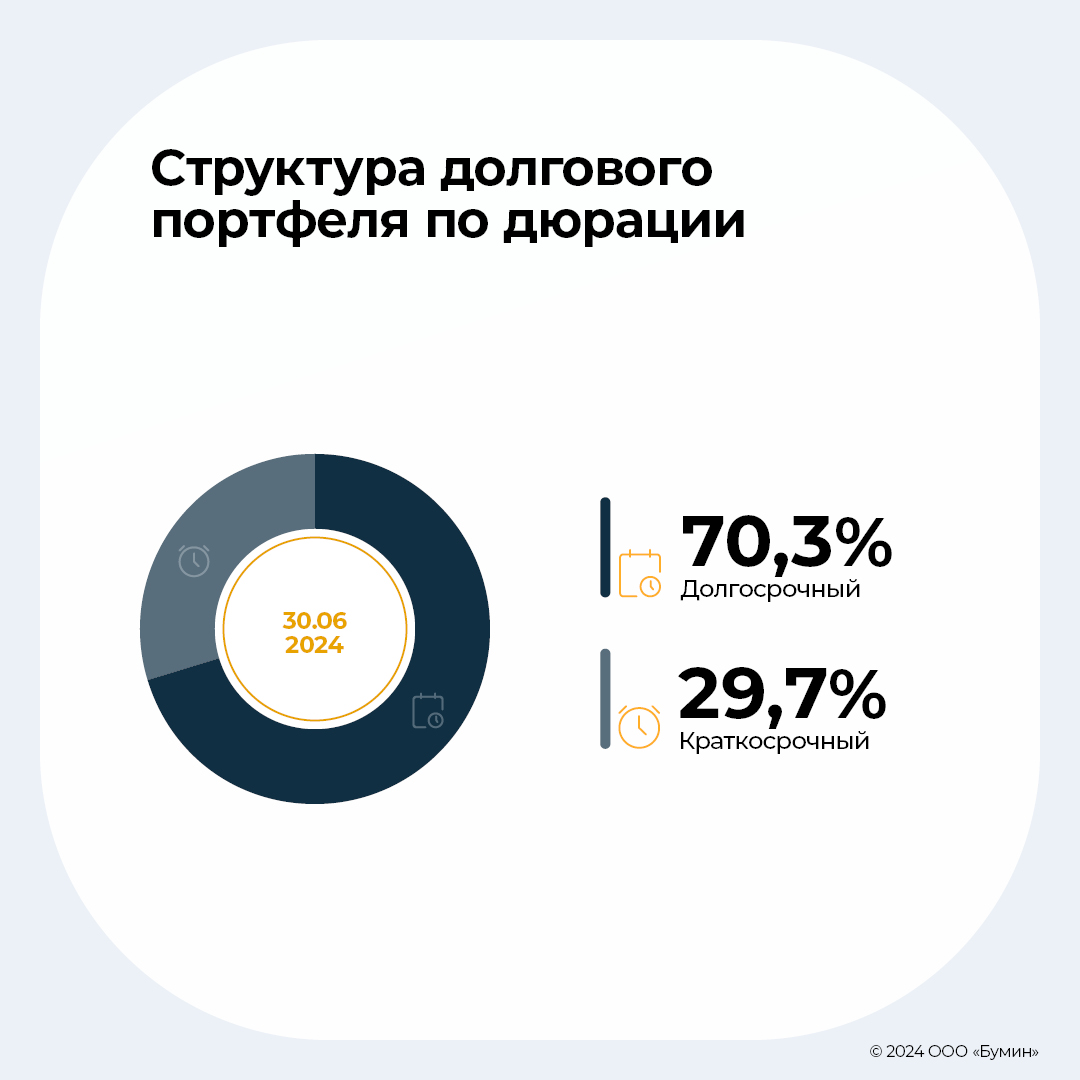

По результатам первого полугодия мы видим незначительное увеличение доли кредитов в структуре долгового портфеля за счет сокращения лизинговых обязательств. По облигациям никаких изменений нет — все платежи идут с 2025 г. Соответственно, инвесторы увидят амортизацию уже в следующем году. В то же время отмечаем сокращение доли платежей в течение 12-ти месяцев, которые составляют около 20% от общей суммы платежей согласно графику.

Инвестиционный анализ облигаций Общий взгляд на рынок С момента выхода последнего обзора ужесточение денежно-кредитных условий продолжилось. Устойчивая инфляция, «ястребиный» настрой ЦБ в борьбе с ростом цен и, как следствие, повышение ключевой ставки до 19% на последнем заседании привели к значительному росту доходностей облигаций в августе, особенно в сегменте ВДО. Ожидания рынка по снижению ставки продолжили смещаться вправо — теперь на следующий год. В ближайшие месяцы, напротив, участники рынка прогнозируют ужесточение денежно-кредитной политики (повышение КС до 20% в октябре). Несмотря на консенсус, реализация данного сценария, на наш взгляд, не является высоковероятной, так как с момента последнего заседания прошло недостаточно времени для получения необходимых для принятия такого решения данных. К тому же в экономике, в том числе согласно заявлениям Банка России, наблюдаются первые признаки охлаждения, а инфляционное давление стабилизировалось, хотя и на высоких, неприемлемых для регулятора, уровнях. Поэтому предпосылки для дальнейшего повышения ставки на данный момент весьма противоречивы. Коррекция долгового рынка в августе в отличие от предыдущих периодов была сконцентрирована в сегменте ВДО, что соответствует кризисным тенденциям (активный рост кредитный спредов). Хотя как такового кризиса еще не было, да и массовых крупных дефолтов тоже: несмотря на наличие проблем у отдельных эмитентов в последние месяцы, данные случаи пока не являются значительными для рынка. Текущие уровни котировок, скорее всего, свидетельствуют об избыточном пессимизме, возможно, даже панике среди участников, которыми в данном сегменте в основном являются физлица. Тем не менее в случае реализации негативных сценариев в ближайшие месяцы давление на котировки низкорейтинговых облигаций может продолжиться, а привлекательность отдельных качественных выпусков — увеличиться в силу фундаментальной недооценки. Основные параметры выпуска эмитента — Объем: 300 млн рублей — Купон: 18% — Текущая цена: 86,93% — YTM (YTC): 29,05% (37,65%) — Дюрация: 1,68 (0,93) — Погашение: 21 сентября 2027 г. (23 сентября 2025 г.) — Рейтинг: BB- — Среднедневной оборот торгов за предыдущий месяц: около 0,9 млн рублей По итогам торгов 6 сентября 2024 г. доходность выпуска к погашению составила 29,05% (среднее по выборке ~ 26%), к оферте — 37,65%, что значительно выше, чем при размещении (18,95% и 18,83% соответственно) ввиду кардинального изменения рыночной конъюнктуры. Котировки облигации «Альфа Дон Транса» были достаточно стабильны с момента размещения и до апреля-мая текущего года, несмотря на рост доходностей на рынке. Однако значительное ужесточение риторики ЦБ, смещение ожиданий по снижению ставки вправо и, как следствие, ускорение падения долгового рынка в конечном счете сказались и на выпуске облигаций эмитента, который за последние месяцы потерял в цене порядка 12 п.п., снизившись до 86,9%. G-spread превысил 1000 б.п. (среднее по выборке ~ 800 б.п.) на фоне избыточного пессимизма участников по поводу перспектив рынка в целом и компании в частности из-за резко негативного восприятия инвесторами полученных в первом полугодии убытков. Тем не менее, несмотря на некоторый скептицизм в отношении результатов деятельности, фундаментально эмитент остается привлекательным, а с учетом текущей доходности — более интересным, чем при предыдущих оценках.

|