|

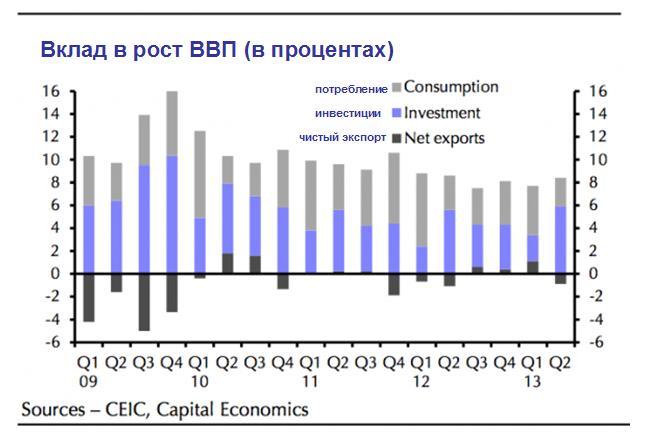

В Китае официальная цель по ВВП на этот год составляет 7,5%. Именно такая цифра была получена утром в понедельник, и это было позитивно воспринято рынками. Если в результате по итогам года ВВП окажется ниже 7,5%, то невыполнение целей по росту случится впервые за 15 лет. Думаю, что Коммунистическая партия Китая не позволит этому случиться. Реально думаю, что это возможно только в том случае, если расхождение будет составлять не менее 1% и закамуфлировать его уже будет невозможно. От того, как здесь будут развиваться события, зависят в большой степени цены на многие активы и рыночный сентимент в целом. А сейчас пока отметим несколько фактов из последних данных ВВП, вышедших вчера. Как отмечает Capital Economics, плохая новость – это сильная зависимость роста ВВП от инвестиций. За второй квартал 5,9% из 7,5% роста исходит из инвестиций – существенный рост по сравнению с первым кварталом, когда эта цифра составляла 2,3% и максимальное значение со второго квартала 2010 года. Экспорт внес негативный вклад в рост впервые за год. Впрочем, это обстоятельство не следует воспринимать слишком драматически. Существует сезонный фактор, который обеспечивает высокий по сравнению с другими кварталами уровень потребления в первом квартале (празднование китайского Нового года). Однако следующий график очень наглядно демонстрирует, что инвестиции, а не потребление остаются ключевым драйвером роста китайской экономики.

До тех, пока инвестиции остаются основным драйвером роста, существует высокая вероятность дальнейшего сохранения опасных дисбалансов и жесткой посадки экономики Китая. Хитрый дефляторWei Yao из Societe Generale подмечает несколько странностей в последних данных по ВВП. Одна из них: номинальный рост ВВП во втором квартале был существенно меньше, чем в первом: 8% по сравнении с 9,6%. Возникает вопрос: каким образом удалось добиться, что рост был всего на 0,2% ниже? Ответ: дефлятор. Если в первом квартале значение дефлятора составляло 1,7% в годовом выражении, то во втором квартале всего 0,5%. Значение дефлятора кажется слишком малым, если исходить из тех данных по инфляции, которые выходили. Базовая инфляция была 1,7% в первом квартале, и 1,8% во втором квартале – поэтому непонятно, почему значение дефлятора снизилось столь сильным образом. Wei Yao из Societe Generale пишет:

Вывод: едва ли они допустят, что темпы роста ВВП опустятся ниже 7,5%. Каковы же истинные темпы роста ВВП Китая?FTALphaville в прошлом году писал о странных противоречиях, которые обнаруживаются, если исследовать цифры ВВП. How to (almost) understand China’s quarterly GDP growth rateChovanec пишет:

Это определенный аргумент в пользу того, что ВВП Китая уже ниже 7%, - делают вывод авторы статьи. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.