Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Аналитики компании «Юнисервис Капитал» поделились с Boomin как никогда актуальным обзором мирового рынка удобрений.

Наиболее распространены в мире 3 вида удобрений и их различные смеси. Разделение происходит по основному действующему веществу:

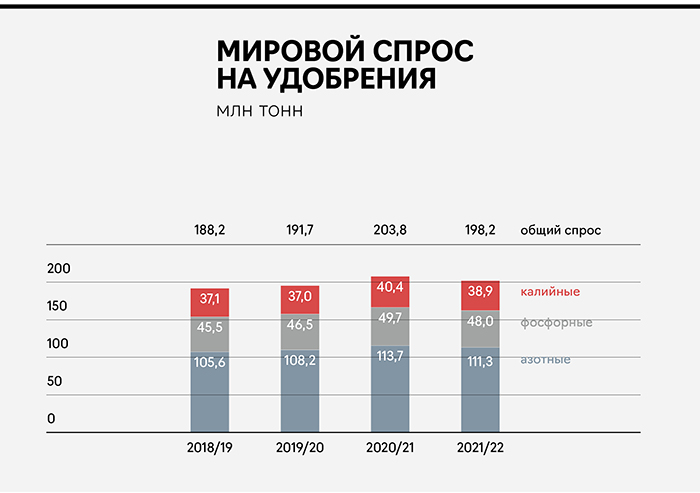

Мировая структура спроса на удобрения

За период посевных кампаний 2020/21 гг. объем потребления удобрений вырос на 6,3% — это самый значительный рост с 2010 г. Ключевые причины: высокие цены на с/х культуры, которые образовали благоприятное соотношение с ценами на удобрения, хорошая погода в ключевых странах-потребителях и рост государственной поддержки сельского хозяйства. В ноябре 2021 г. специалисты International Fertilizers Association (IFA) писали о снижении потребления удобрений на 3% в сезоне 2021/22, однако мы считаем данное снижение оптимистичным, т. к. оно не учитывает украинские события. Подробнее релевантные ограничения и сложности рассмотрим в следующих разделах.

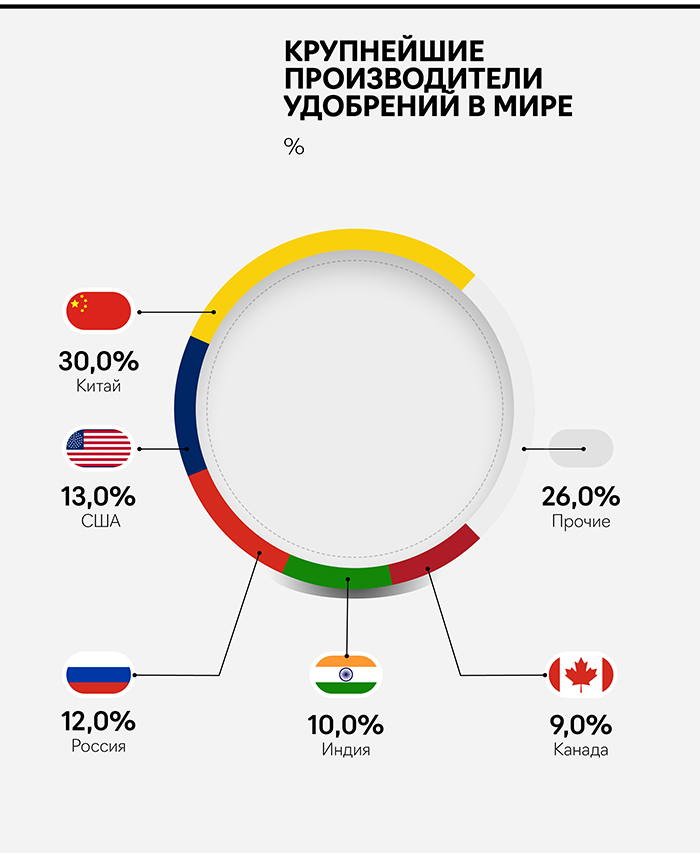

Ключевые страны-производители, экспортеры и импортеры

Крупнейшие производители удобрений в мире: Китай (доля около 30%), США (13%), Россия (12%), Индия (10%) и Канада (9%). Крупнейшие производители, за исключением России, ориентированы на внутренний рынок, поэтому крупнейшим в мире экспортером является Россия. Учитывая характер сырья, мировыми лидерами в области производства удобрений являются страны, богатые полезными ископаемыми, и в частности, природным газом: Россия, страны ближнего Востока, Китай.

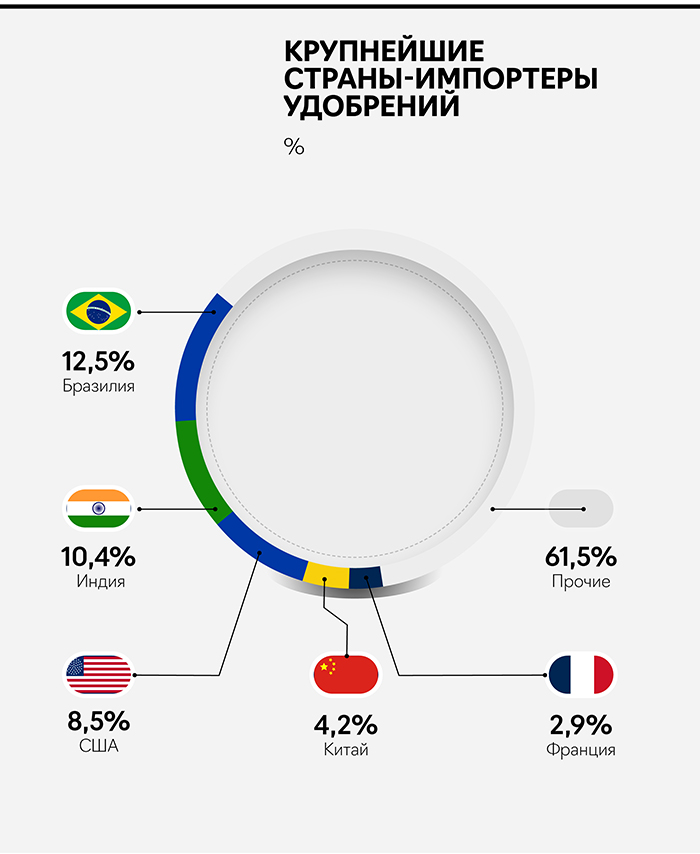

Крупнейшие страны-импортеры удобрений: Бразилия (12,5% всего мирового импорта удобрений), Индия (10,4%), США (8,5%), Китай (4,2%), Франция (2,9%).

Крупнейшие производители удобрений в РФ

ПАО «ФосАгро». Выручка 421 млрд руб. Объем продаж 10,4 млн тонн. Один из мировых лидеров по производству фосфорсодержащих удобрений. Около 65-70% продаж — экспорт.

Группа «МХК «Еврохим». Выручка 323 млрд руб. Объем продаж 27 млн тонн. Группа входит в топ-5 мировых производителей удобрений. Производит удобрения со всеми 3-мя основными действующими веществами (азот, фосфор, калий). Около 80% продаж — экспорт.

ПАО «Уралкалий». Выручка 305 млрд руб. Объем продаж 12 млн тонн. Входит в топ-3 крупнейших мировых производителей калийных удобрений. Около 80% продаж — экспорт.

ПАО Акрон. Выручка 137 млрд руб. (данные за 9 мес. 2021 г.). Объем производства 8,5 млн тонн. Входит в десятку крупнейших мировых производителей удобрений (в основе продаж азотные и комплексные удобрения). Экспортная выручка 80%.

АО «ОХК «Уралхим». Выручка 130 млрд руб. Объем производства 6,5 млн тонн. Топ-2 в России по объему производства азотных удобрений. Объем экспорта 70-80%.

Все ключевые игроки на рынке удобрений экспортоориентированы. В России в 2021 г. было произведено 58,6 млн тонн минеральных удобрений, из которых 37,6 млн тонн было экспортировано (64%). Рынок сильно концентрирован и требователен к инвестициям, что создает очень высокий порог вхождения, т. к. все ведущие производители в РФ представляют собой вертикально-интегрированные структуры с собственными подразделениями разведки и добычи ресурсов для производства, с собственной производственной и сбытовой базой, что обеспечивает одну из минимальных в мире себестоимостей производства удобрений у российских компаний.

Текущая ситуация на рынке удобрений

Прошлый 2021 г. был очень удачным для производителей удобрений, когда цены за год выросли на 80% из-за перебоев в поставках (вызваны ограничениями экспорта России, Китая и еще ряда стран) на фоне растущего спроса в Европе и США после пандемийного 2020-го года. Также на отдельные сегменты удобрений повлияла стоимость сырья. Например, рост мировых цен на природный газ также влечет рост стоимости азотных удобрений. В России эту проблему решили так: с 16 июля действует заморозка цен на удобрения для внутреннего рынка. На момент написания материала режим действовал до 31 мая, однако его могут продлить до конца года.

На момент выхода материала, экспорт удобрений из России квотирован. Квоты были введены с декабря 2021 г. (ограничения касаются азотных и смешанных удобрений и близки к фактическим объёмам экспорта, поэтому для бизнеса ограничение не критичное).

Помимо государственного регулирования в России, производители удобрений подверглись и внешнему воздействию. После начала специальной военной операции под санкции Евросоюза и Великобритании попали бенефициары и топ-менеджмент «ЕвроХима», «ФосАгро», «Уралхима», «Уралкалия» и «Акрона». Большинство из них, попав под санкции, отказались от контроля в своих компаниях и покинули руководящие посты. США, в свою очередь, признали удобрения товарами первой необходимости, поэтому российские производители не подпадают под санкции США. Также Евросоюз и Великобритания не вводили эмбарго на российские удобрения, однако ввели квоты, которые начнут действовать с 10 июля. Квоты коснутся хлористого калия и смешанных удобрений с калием. Размер квот также сопоставим с фактическим объемом поставок. Вероятно, данная мера призвана пресечь реэкспорт белорусских удобрений через Россию.

Таким образом, прямых запретов на экспорт удобрений из России нет, однако есть косвенные ограничения, которые создают:

Сложности при экспорте из-за частных отказов отдельных компаний работать с российским грузом (контейнерные перевозчики MSC, Maersk, CMA CGM, финский ж/д оператор VR Group).

Вынужденные кадровые перестановки из-за персональных санкций против топ-менеджмента.

Прогнозы

По оценкам всемирного банка, стоимость удобрений может вырасти до 70% за 2022 год (в дополнение к росту на 80% за 2021 г). Если на фоне роста цен фермеры будут снижать объем закупок удобрений, то это может привести к снижению объема урожая в 2023 г. Что создают угрозу усиления проблем с ростом цен на продовольствие в мире.

Аналитики «Юнисервис Капитала» полагают, что текущая ситуация существенно не повлияет на российских производителей, которые получили сверхприбыль в 2021 г. и имеют хорошие перспективы в контексте роста цен в 2022 г. Санкционное давление, заморозка цен внутри России и логистические ограничения существенно не скажутся на финансах компаний. В ближайшие 6-9 месяцев основные изменения на мировом рынке будут происходить в плоскости перераспределения продаж российских удобрений из Европы и США в страны Азии и Латинской Америки.

Нефть — самое продаваемое сырье в мире, неслучайно конкуренция на этом рынке одна из самых жестких. В России наряду с ВИНКами за место под солнцем борется множество независимых нефтетрейдеров. Один из них — ГК «ОРГ», новичок на фондовом рынке, который только готовится выйти на биржу с дебютным выпуском. О том, какой путь прошла компания за восемь лет работы на рынке, зачем ей собственный маркетплейс и к чему привело развитие зернового направления, в интервью Boomin рассказал основатель, генеральный директор холдинга Сергей Терешкин.

«Бизнес круглогодичный, но есть сезонные клиенты»

— Как вы пришли в нефтетрейдинговый бизнес?

— Мне всегда были интересны продажи. Считаю, что продажник лучше других понимает рынок в моменте, тонко чувствует динамику спроса и предложения. Я довольно рано начал заниматься бизнесом. В разные годы у меня были компании по продаже стройматериалов, дверей, но мне не хватало масштаба. И тогда я стал думать, на каком рынке в нашей стране можно заработать миллиард долларов. Поскольку Россия богата полезными ископаемыми, я не стал изобретать велосипед и пошел в сферу углеводородов. Но прежде чем открыть свой бизнес, решил какое-то время поработать менеджером по продажам, чтобы быстрее погрузиться в тему, получить опыт и полезные знакомства.

Я даже ходил в московскую публичную библиотеку, где брал научные книги, пытаясь докопаться до сути процессов — от происхождения нефти до ее глубокой переработки. К моменту открытия собственного бизнеса в 2014 г. я уже хорошо разбирался в предмете.

— Что отличает вашу компанию на рынке?

— Рынок нефтетрейдинга огромен. Здесь можно двигаться в любом направлении. Это может быть добыча, переработка, сервис, торговля... Куда ни посмотришь, везде гиганты, киты. Но развитие бизнеса требовало инвестиций, которых у нас тогда не было. С первого дня работы мы сделали ставку на IT, что позволило оптимизировать многие бизнес-процессы. В конечном счете это привело нас к созданию товарно-сырьевого маркетплейса. В какой-то момент мы уже могли обрабатывать в пять-десять раз больше заявок, чем наши конкуренты, с наименьшими трудозатратами. Расширилась и сфера деятельности компании. К оптовой торговле дизельным топливом и мазутом добавился сбыт сырой нефти.

— С кем из добывающих и перерабатывающих компаний сотрудничаете?

— На рынке сырья работаем с небольшими частными нефтедобывающими компаниями, такими как «Недра-К» и «Нефтиса». География производителей — Поволжье, Урал и Западная Сибирь. Сырье продаем десяти-пятнадцати независимым нефтеперерабатывающим заводам. Например, «Танеко» в Татарстане, «Славянск ЭКО» в Краснодарском крае, «Первый завод» в Калужской области. Где лучше цена, туда и идем. Также мы покупаем нефтепродукты на Санкт-Петербургской международной товарно-сырьевой бирже и поставляем их заказчикам через инфраструктуру «Трансфнефти» по трубе.

— А кто конечные потребители нефтепродуктов?

— Это две категории. Первая — нефтетрейдеры, которые покупают у нас небольшие объемы, условно по 100 тонн. Вторая — аграрии, строители, дорожники. Мы обеспечиваем поставку топлива в места работы техники. Ведь комбайн, каток или экскаватор не погонишь на заправку. Минимальный объем лота — одна тонна.

— Нефтетрейдинг — это сезонный бизнес?

— Бизнес круглогодичный, но есть сезонные клиенты. Сельхозпроизводителям, например, большие объемы топлива нужны с апреля по сентябрь — с начала посевной и до конца уборочной, судовладельцы ограничены периодом навигации, дорожники кладут асфальт только в теплую погоду. Зато зимой техника потребляет больше топлива. Значительные объемы мазута мы поставляем котельным и снегоплавильным станциям. Так что какого-то сезонного перекоса на рынке нефтепродуктов нет.

«Маржинальность из года в год снижается»

— Вы ориентированы только на внутренний рынок?

— На экспорт тоже отгружаем. В холдинге этим занимается отдельная компания — «ОРГ-Экспорт». Также несколько лет назад мы открыли в Швейцарии компанию ORG Trade SA, через которую проходят международные сделки. Когда мы только начали развивать направление экспорта, то заметили, что многие международные трейдеры зарегистрированы в Швейцарии, и решили последовать их примеру. До спецоперации на Украине иностранцы испытывали сложности с покупкой мазута на российском рынке, спрос превышал предложение. А поскольку мы поставляли НПЗ сырье, у нас были хорошие отношения с собственниками и директорами, и при прочих равных мы имели приоритетное право на покупку продуктов переработки, чем и пользовались. Порой выгоднее поставлять груз экспортерам, порой — экспортировать самим. Но главное — проведение сделок через иностранное юрлицо освобождает компанию от возврата НДС, эта обязанность ложится на нефтепереработчика. Для понимания: при уплате НДС деньги могут зависнуть на три-шесть месяцев, а это 20% от суммы сделки!

— Направления экспорта после февральских событий изменились?

— Да, поставки в Европу остановились, двигаемся в сторону Азии. Большие объемы уходят в страны СНГ.

— Маржинальность на рынке трейдинга нефтепродуктов стабильна?

Глобально маржинальность из года в год снижается. Рынок нефтетрейдинга превращается в алый океан, борьба идет не на жизнь, а на смерть. Чтобы минимизировать издержки, мы пошли по пути создания товарно-сырьевого маркетплейса, ориентированного на конечного потребителя.