|

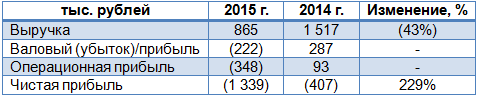

Русская аквакультура отчиталась по МСФО за 2015 год, итоги которого оказались весьма неутешительными. Компания продемонстрировала убыток, в 3,3 раза превышающий показатель 2014 года.

За прошедший год объем биологических активов Русской аквакультуры снизился на 236 тонн, до 4,7 тыс. тонн. Следовавшие буквально одна за одной напасти серьезно подкосили бизнес компании: сначала садки одолела лососевая вошь, после чего была зафиксирована вспышка микобактериоза, повлекшая за собой потери порядка 1 млрд руб.; а затем в середине года сгорел цех по первичной переработке мощностью до 70 тонн охлажденной рыбы, использование которого планировалось начать с осени. Такие потери на фоне девальвации рубля и недоступности льготного финансирования не могли не отразиться на финансовых результатах группы. В итоге ее выручка сократилась почти в два раза, составив всего 865 млн руб. Себестоимость продаж снизилась всего на 12,8%, в абсолютных величинах превысив полученную выручку и спровоцировав тем самым валовой убыток в размере 222 млн руб. Таким образом, несмотря на сокращение коммерческих и административных затрат более чем на треть, компания понесла операционный убыток в размере 348 млн руб. после прибыли почти в 100 млн, полученной годом ранее. Убыток от переоценки биоактивов достиг 156 млн руб., а потеря 4,4 тыс. тонн лишила компанию еще 964 млн руб. Вследствие этого чистый убыток Русской аквакультуры увеличился год к году в 3,3 раза, до 1,3 млрд руб.

Долговая нагрузка увеличилась на 0,4 млрд руб., подобравшись вплотную к 6 млрд. При этом единственный кредитор компании Газпромбанк, которому она задолжала 4,8 млрд руб., получил законное право на досрочное взыскание кредита, что связано с нарушенным условием договора о том, что отношение долга к EBITDA не должно превышать 7,5. Поскольку залогом по данному кредиту являются, в том числе, и акции Русской рыбной компании, Русская аквакультура планирует погасить часть задолженности за счет продажи данного дистрибьюторского подразделения, который, к слову, приносил компании 95% выручки. Теперь будущее группы напрямую зависит от результатов переговоров с Газпромбанком, который, скорее всего, снимет финансовое ограничение и разрешит реструктуризацию долга. Помимо этого, немаловажную роль в определении способности компании продолжать свою деятельность будет играть намерение государства субсидировать отрасль, но с учетом сложнейшей финансовой ситуации на Русскую аквакультуру это будет оказывать достаточно ограниченное влияние.

В любом случае ни о каких инвестициях в акции компании на сегодняшний день речь даже не идет: их покупку можно сравнить разве что с приобретением лотерейного билета. Рекомендация — «вне рынка». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Поиск котировок:Например: Газпром

|

|