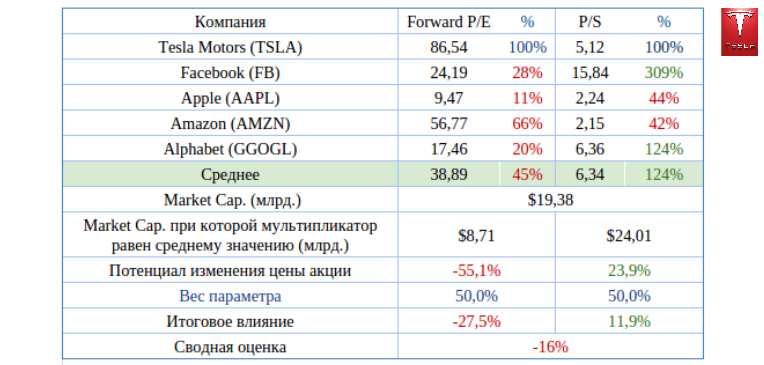

|

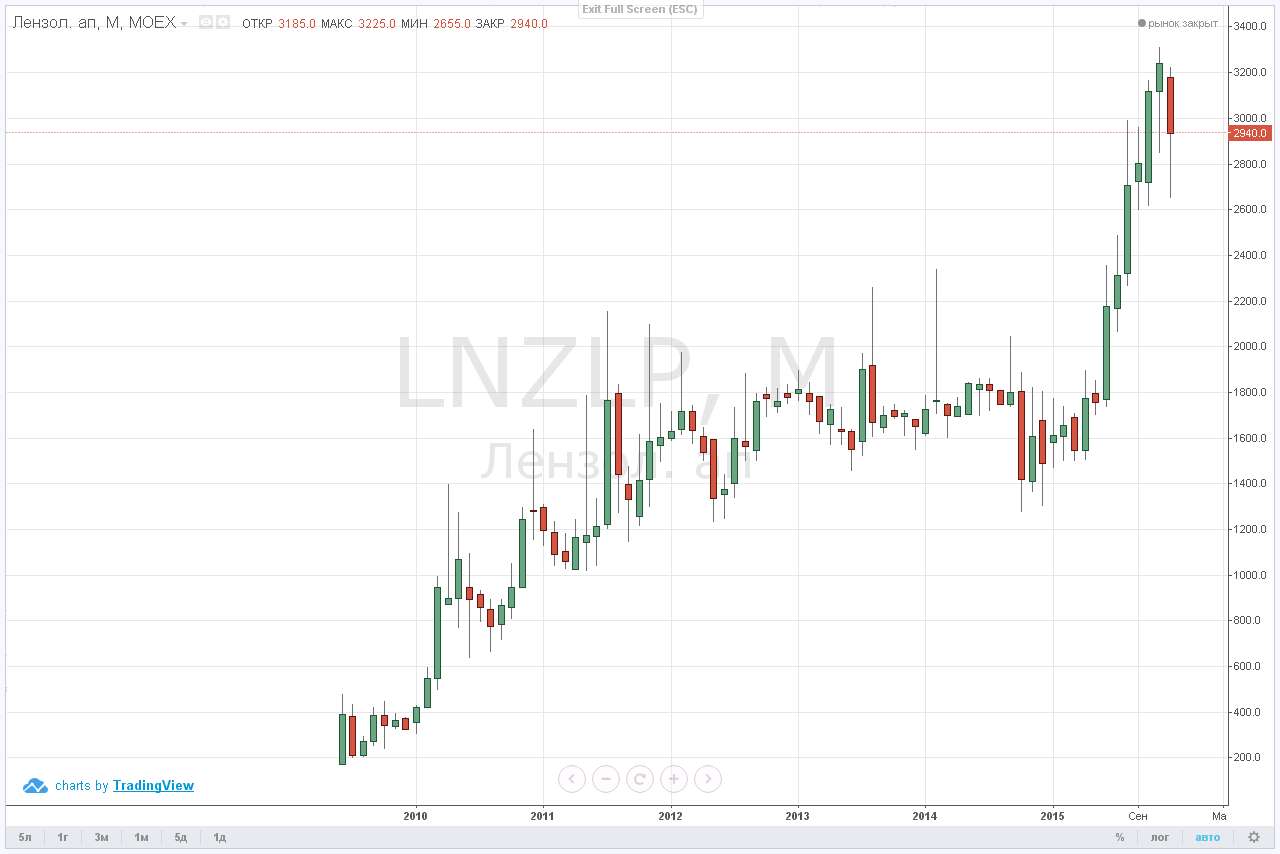

Одной из компаний, выигрывающих от падения рубля и получающих высокую прибыль, несмотря на непростую ситуацию в экономике, является Лензолото. Причем эта компания не прочь поделиться своей прибылью с акционерами. Я предлагаю рассмотреть идею покупки привилегированных акций компании с целью получения дивидендов. На мой взгляд, дивиденды будут высокими, так что, несмотря на некоторые риски, префы Лензолота интересны для частного инвестора. Дивидендная политика компании предполагает выплаты на основе данных отчетности по РСБУ, о чем уведомляет в релизе, посвященном выходу результатов по международным стандартам за 1-е полугодие 2015-го.

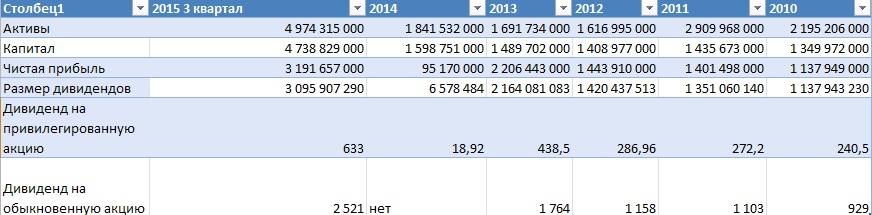

Источник: данные РСБУ Лензолота.

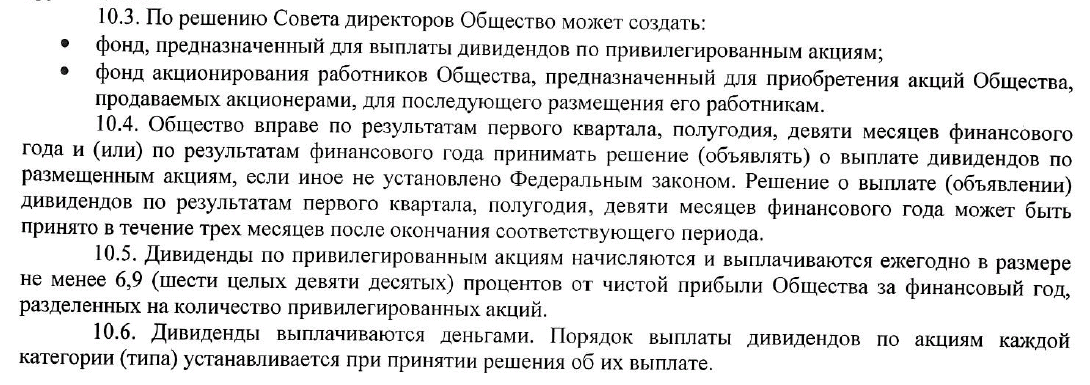

В уставе компании прописано, что на дивиденды компания направляет 6,9% чистой прибыли. Выплачиваются они по привилегированным акциям.

По обыкновенным акциям в период 2010-2013 годов на дивиденды направлялось от 96% до 99% чистой прибыли. Выплачивались они дважды в год: большая часть (60-70%) назначалась по итогам 1-го полугодия или за девять месяцев, остаток утверждался по итогам ГОСА. В 2014-м Лензолото дивидендов не платило.

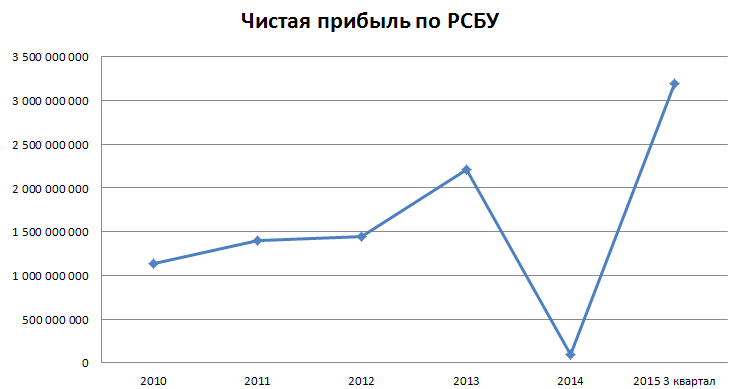

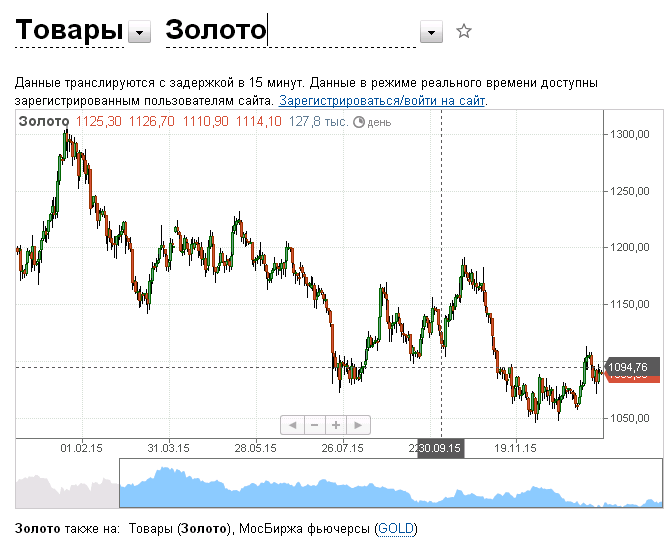

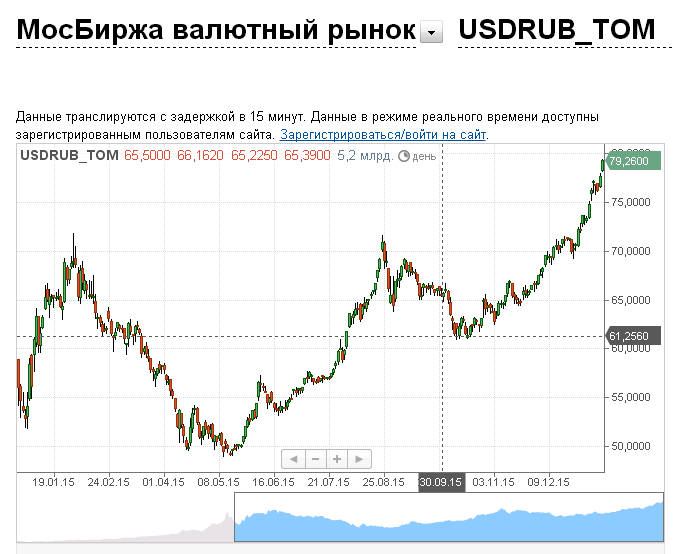

По итогам трих кварталов 2015 года компания получила рекордную чистую прибыль, что дает инвестором хороший шанс для заработка. В отчетности за 3-й квартал отмечено, что для компании есть два больших риска, которые влияют на прибыль. Это цены на золото и валютные колебания. Цена на золото в России формируется из стоимости на товарной бирже золота и курсе доллара по отношению к рублю. (Рублевая стоимость золота равняется Gold*USD/RUB). Исходя из котировок золота и рубля, можно спрогнозировать три сценария для прибыли компании и определить примерный размер дивидендов.

Средняя цена на золото за девять месяцев 2015 года равнялась $1200 при среднем курсе рубля к доллару на уровне 55-60.

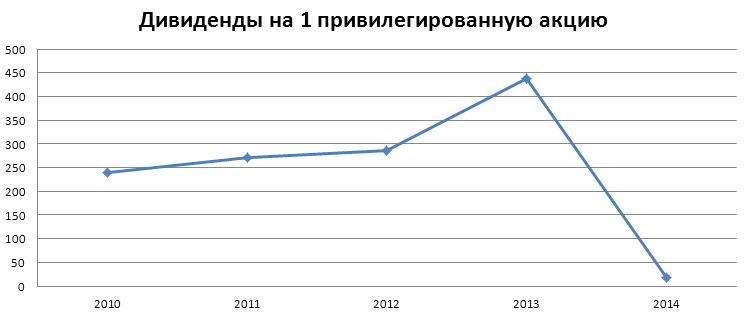

До появления операционных данных за 4-й квартал я прогнозирую три варианта итогового финансового результата: падение, стагнация кв/кв или рост. Исходя из этого я представляю три сценария по привилегированным и три по обыкновенным акциям. Негативный сценарий предполагает, что чистая прибыль упадет на 10-15%, до 2 712 908 450 руб. Дивиденд на привилегированную акцию составит 538 руб. При текущей цене 3400, дивидендная доходность будет равняться 16%. Я считаю этот сценарий крайне нереалистичным. В случае стагнации прибыли на рекордно высоких уровнях января-сентября, возможной, в случае если компания реализовала большую часть золота, и дополнительных продаж не было, дивиденд на преф будет равняться 633 руб., а доходность — 18,6%. Я полагаю,что это самый реалистичный сценарий. Оптимистичный вариант развития событий возможен, предполагает, что цена на золото в долларах упала на 10%, до $1100, но курс доллара по отношению к рублю вырос на 25%. На этом фоне руководство, видя рыночные цены в рублях, увеличивает добычу и продажи золота в 4-м квартале, что обеспечит рост прибыли на 10-15%, до 3 405 498 019 руб. В этом случае дивиденд на одну привилегированную акцию будет равен 675 руб., а доходность составит 19,8%. Что касается обыкновенных акций, то, как уже отмечалось, на дивиденды по ним компания направляла от 96% до 98 % от чистой прибыли, или в среднем 97%. Если из среднего показателя вычесть 6,9% от прибыли за год, можно спрогнозировать дивиденды на обыкновенную акцию, исходя из оставшейся суммы. Формула будет следующая: Дивиденд на обык.акцию = (Чистая прибыль для каждого из сценариев написанная выше*97% - чистая прибыль*6,9%)/ количество акций. Здесь также возможны три сценария. Согласно негативному дивиденд составит2143 руб. с доходностью 26%, по нейтральному компания выплатит 2522 руб. на акцию при доходности 31,5%, по оптимистическому дивиденд будет равен 2690 руб., доходность составит 33,6%. Компания недооценена примерно на 10%, показатель P/BV 9 составляет 0,9. Таким образом, бумаги Лензолота остаются хорошей идей для долгосрочных инвестиций.

По состоянию на 2 июня 2009 года привилегированная акция Лензолота стоила 175 руб.

Таким образом, инвестор, вложивший 10 тыс. руб. в середине 2009 года, получил бы 167 580 рублей с продажи акций плюс 71 653,06 начисленных дивидендов. Цифры впечатляют, а идея остается актуальной для инвесторов, использующих ИИС. При более-менее стабильном долларе цена на золото за последние пару месяцев выросла до отметки $1170 за унцию. Высокий курс доллара и повышение цен на драгметалл помогут Лензолоту показать хорошие финансовые результаты и в этом году. К тому же у компании отсутствует долг. Девальвация рубля обеспечит ей страховку от падения цен на золото. Если котировки развернутся и опустятся до отметки $750 при курсе в 77, в рублевом эквиваленте цена составит 57750 руб. В 2012 году средняя цена золота составила 1700 рублей при курсе 32. Перемножив эти показатели, мы получим результат 54 400. Что касается рисков вышеописанной дивидендной стратегии на этот год, то главным выступает возможность сокращения чистой прибыли в 4-м квартале, что повлияет на финансовый результат в совокупности. Однако предпосылок к падению чистой прибыли я на текущий момент не вижу. Риском стратегии по обыкновенным акциям является непрописанный размер дивидендов, поскольку решение по этому вопросу полностью в руках руководства компании. Я рекомендую покупать привилегированные акции Лензолота и дожидаться дивидендной отсечки по ним. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. |

| ||||

Поиск котировок:Например: Газпром

|

|