|

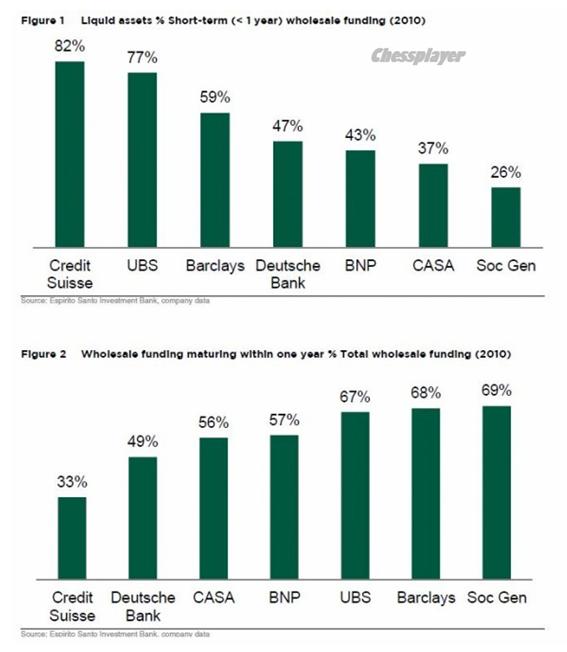

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 15 сентября 2011 ГОДА. «Если мы не ампутируем то, что спасти уже нельзя, мы рискуем распространить заражение по всему телу» - заявил несколько месяцев назад финский политик Тимо Соини. Речь шла о Греции. Ее надо ампутировать от еврозоны, и чем раньше, тем лучше. Однако доктора Меркель и Саркози, которые провели вчера врачебный консилиум по телефону с участием премьер-министра злополучной Греции, решили, что ампутировать пока еще рано и если еще вколоть транквилизаторов, то больной орган заживет. На самом деле заражение уже распространилось по всему телу, и прежде всего оно глубоко проникло в банковский сектор Европы. Агентство Moody’s понизило вчера рейтинги двум французским банкам Societe Generale и Credit Agricole на одну ступень, но эта новость была воспринята рынком позитивно, поскольку ожидалось большее снижение. Акции SocGen демонстрируют дикую волатильность: вчера они торговались в начале сессии -8%, но закончили сессию ростом +15%. Глава SocGen Frederic Oudea проводит «роудшоу» в Нью-Йорке, объясняя инвесторам, что все это временные трудности и банк в прекрасном состоянии. Рыночная капитализация банка сейчас составляет 12 млрд. евро при стоимости активов в 1,3 трлн. евро. Это составляет всего 1%. Бизнес Societe Generale не имеет аналогов. Худший по этому показателю в Америке Bank of America имеет значение 3,3%. Внизу график, который показывает % активов и пассивов крупнейших европейских банков, имеющих продолжительность меньше 1 года по отношению к общему размеру активов и пассивов.

У SocGen здесь самая неблагоприятная ситуация. У него нет шансов на самостоятельное спасение. Единственное, что его может сохранить – это национализация. У других крупнейших французских банков дела чуть получше. Но они являются по сути такими же банкротами, как и SocGen. Если сравнить долговые активы трех крупнейших французских банков BNP, Société Générale и Crédit Agricole с долговыми активами трех крупнейших американских банков (Bank of America, JP Morgan and Citigroup), то окажется, что три американских банка имеют долговых активов на 5,86 трлн. долларов, или 39% от ВВП страны, в то время как общие долговые активы трех крупнейших французских банков приближаются к 4,7 трлн. евро, что составляет 250 % от ВВП Франции. Крупнейшие французские банки, так же как и многие другие европейские, прекратили получать фондирование от американских фондов денежного рынка. Состояние банковской системы Европы близко к катастрофе. Рынок на этой неделе торгуется беспорядочно и бессмысленно, как это часто бывает в недели, когда происходит одновременно экспирация и месячных и квартальных фьючерсов и опционов. Вчера неизвестно на чем S&P500 выскочил в район 1200 пунктов, но задержаться там надолго не сумел. Последние сессии индекс ходит, как правило, 3 дня вверх, три дня вниз. Сегодня S&P500 может сделать еще одну попытку прорваться в район 1210-1220 пунктов, но все-таки гораздо более вероятен уже сегодня разворот вниз. Поводов для движения вниз хоть отбавляй, но помимо объективных условий есть еще маркетмейкеры, которые делают все возможное, чтобы рынок шел не в ту сторону, в которую направлено большинство позиций игроков. В целом индекс S&P500 пока остается в рамках сформировавшегося медвежьего флага.

Скорее всего индекс S&P500 будет отрабатывать в эти два дня сходящийся треугольник и к моменту экспирации будет тяготеть к уровню примерно 1160-1165 пунктов. Рынок торгуется очень противоречиво. Например, индекс S&P500 (прокси риска) растет последние три дня, в то время как азиатские валюты (тоже прокси риска, но валютный) усиленно распродаются в те же три дня. А как торгуется Америка относительно развивающихся рынков ? Так выглядит отношение индекса развивающихся рынков к индексу S&P500.

Если оценить это соотношение с точки зрения теханализа, то произошел прорыв вниз консолидации, которая продолжалась с осени прошлого года. Не с этим ли было связано сильное падение азиатских валют за последние дни? До заседания ФОМС остается не так уж много времени и это событие уже с понедельника начнет оказывать влияние на рынок. Я ожидаю, что никаких покупок активов на нем объявлено не будет. Максимум, что они решат – операция «Твист» (продажа казначейских бумаг с коротким сроком погашения и покупка с длинным). На мой взгляд, эта операция, при которой снижаются доходности активов с фиксированной доходностью, позитивна для доллара и негативна для рискованных активов. Put/call коэффициент, хотя вчера отторговался с понижением, но значение 1,05 является медвежьим и 50-дневная средняя скользящая показывает устойчивое продолжение нисходящего тренда.

Полагаю, что на следующей неделе этот хаос несколько упорядочиться, и рынки продолжат закономерный уход от риска. |

Поиск котировок:Например: Газпром

|

|