|

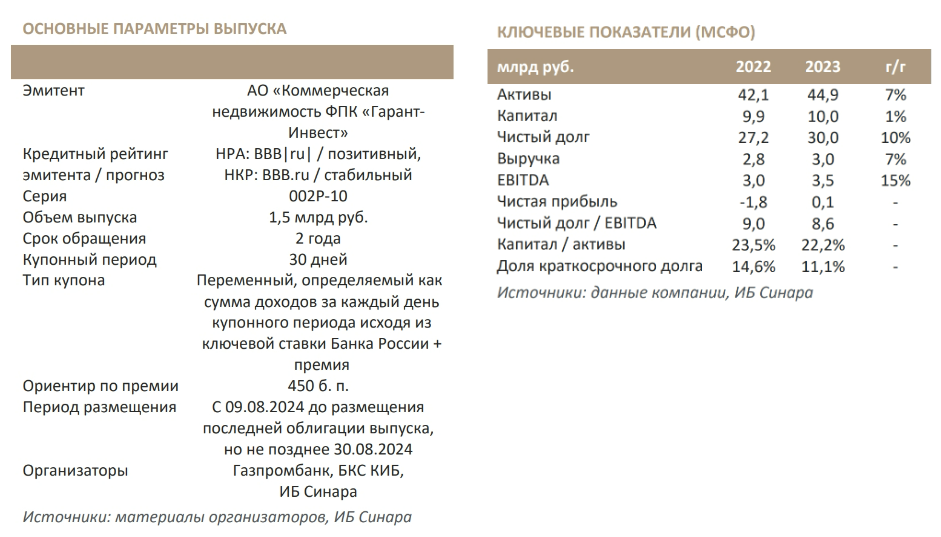

На прошлой неделе стартовало размещение десятого выпуска АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Аналитики Инвестиционного банка «Синара» подготовили обзор по итогам работы девелопера в 2024 г. и дали сравнительную оценку доходности новой эмиссии в своей рейтинговой категории. Эмитент с 9 августа проводит размещение облигаций серии 002Р-10 сроком обращения два года. Ставка ежемесячных купонов определяется как ключевая ставка Банка России на каждый день купонного периода плюс премия в размере 450 б. п. Новый выпуск доступен в системе Boomerang с кешбэком 0,5%.

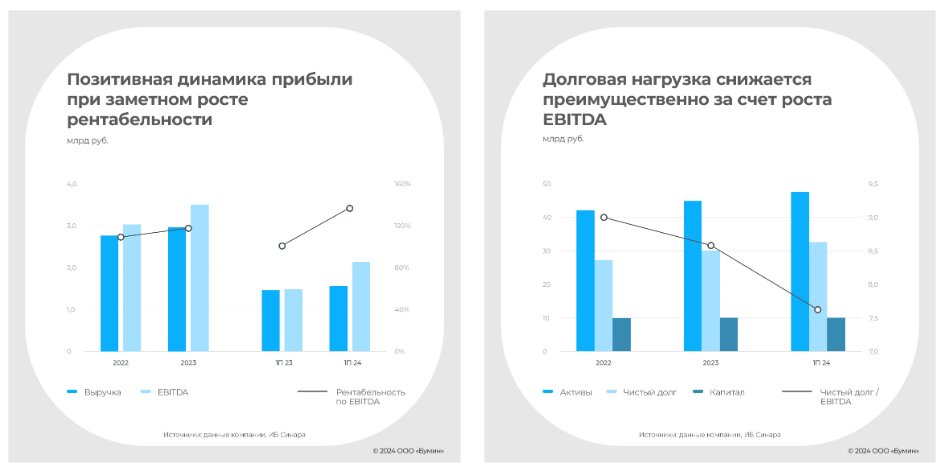

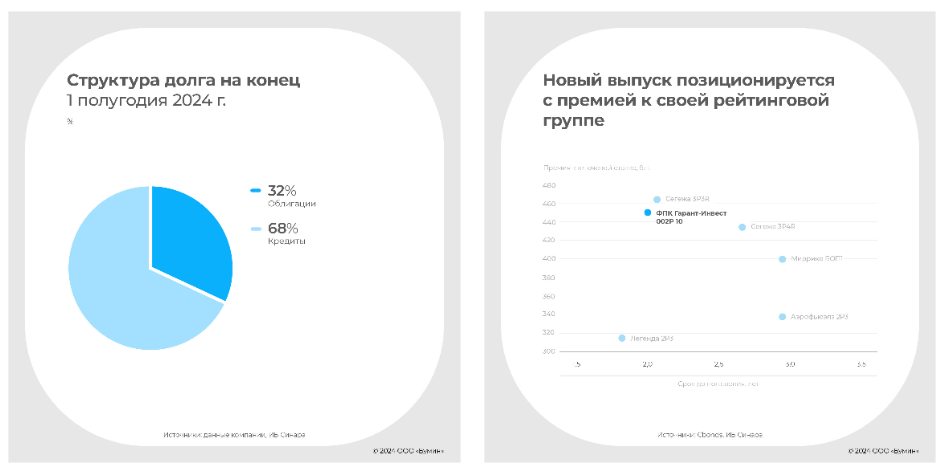

ФПК «Гарант-Инвест» — крупный девелопер с хорошо диверсифицированным портфелем коммерческой недвижимости. Компания владеет и управляет торговыми и многофункциональными центрами в Москве общей торговой площадью в эксплуатации 127 тыс. м2. Из них порядка 70% занимают сетевые арендаторы, на которых приходится 74% арендной выручки. Главные активы — ТК «Галерея Аэропорт» (794 млн руб. выручки в 2023 г.) и ТЦ «Москворечье» (762 млн руб.). Основным бенефициаром выступает основатель и генеральный директор А. Ю. Панфилов. Компания демонстрирует позитивную динамику выручки и EBITDA. В 2023 г. выручка выросла на 7% до 2,96 млрд руб. при доле крупнейшего арендатора в ней менее 10%, что свидетельствует о хорошей диверсификации портфеля арендаторов. Показатель EBITDA увеличился на 15% до 3,49 млрд руб., а чистая прибыль составила 81 млн руб. Дополнительным стимулом для роста стало снижение ввода торговых площадей в Москве, что способствовало усилению конкурентных позиций компании. В 1П24 она также демонстрирует рекордные показатели: при выручке в 1,5 млрд руб. (+7% г/г) EBITDA достигла 2,1 млрд руб. (+45%). По итогам всего года ФПК Гарант-Инвест рассчитывает на значительное увеличение выручки, во многом за счет открытия комьюнити-центра WESTMALL общей площадью 28 тыс. м2. В планах также строительство комьюнити-центра в Люберцах площадью 21 тыс. м2. Большая долговая нагрузка сочетается с солидной ликвидностью. Несмотря на увеличение общего долга, который на конец 2023 г. равнялся 30,6 млрд руб., отношение чистого долга к EBITDA снизилось до 8,6, а к концу 1П24 — до 7,7, чем компания обязана, как указано выше, наращиванию EBITDA. Кредитные агентства высоко оценивают отношение кредитов компании к рыночной стоимости заложенных под них активов (LTV), которое на конец прошлого года составляло 65% по всем объектам. Данный показатель, по которому можно судить об эффективности управления портфелем недвижимости, у ФПК «Гарант-Инвест» значительно лучше средних по отрасли значений. График погашения обязательств представляется вполне комфортным: 84% заемных средств — долгосрочные обязательства, причем почти ¾ всех обязательств имеют срок погашения свыше двух лет. Эмитент давно известен на рынке. Компания дебютировала на долговом рынке в 2017 г. и с тех пор разместила 16 выпусков, 11 из которых даже успела погасить. Сейчас в обращении находятся 5 выпусков, сроки погашения которых наступают в 2025–2028 гг. Новый выпуск облигаций станет первой бумагой с плавающей ставкой купона, который рассчитывается как сумма доходов за каждый день купонного периода исходя из значения ключевой ставки Банка России плюс премия в размере 450 б. п. На вторичном рынке бумаги эмитентов с сопоставимыми кредитными рейтингами торгуются с премией к ключевой ставке порядка 400 б. п., следовательно, планируемый к размещению выпуск подразумевает к тому же премию к долгам схожих по кредитному качеству заемщиков.

Александр Афонин, Старший аналитик ИБ «Синара» Александр Гайда, Аналитик ИБ «Синара» |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.