Один из крупнейших российских агрохолдингов Русагро намерен в течение двух месяцев приобрести 100% Группы компаний Уралбройлер, не последней в своем регионе компании по производству мяса птицы. Основной владелец Уралбройлера Олег Колесников подтвердил, что сделка состоялась, но конкретизировать ее условия и сумму не стал.

На сегодняшний день бизнес Русагро делится на сахарный, мясной, сельскохозяйственный и масложировой сегменты, и по всем ним компания занимает ведущие позиции.

Мясо птицы заметно дешевле, чем свинина, и в условиях падающих доходов российского населения такая диверсификация бизнеса выглядит вполне логично. А учитывая, что сегмент птицеводства вполне насыщен, разумней приобретать готовые компании, нежели создавать новые.

Русагро уже делало активные шаги по расширению бизнеса за счет включения в него сегмента птицеводства, однако до сегодняшнего дня реальных результатов по этому направлению достигнуто не было. В 2009-2010 году компания планировала строительство птицеводческих комплексов в Тамбовской и Самарской области, но в итоге решение об инвестициях в новое направление так и не было принято. Переговоры о покупке крупнейшей в Приморье птицефабрики Михайловский бройлер Русагро вело уже весной этого года, но стороны не сошлись в цене: предложенные продавцом 2 млрд руб. представителей холдинга не устроили, поэтому в результате актив отошел другому покупателю.

Переговоры с Уралбройлером оказались гораздо более успешными, и эта компания для Русагро очень привлекательна. По данным холдинга, эта предприятие ежегодно выпускает около 110 тыс. тонн мяса птицы, занимая около 2% на данном рынке и уступая только Черкизово (2014: 417 тыс. тонн, доля рынка: 11%) и белгородскому Приосколью (доля рынка: 14%). Также Уралбройлер выпускает 18 тыс. тонн свинины в год. Кроме того, у компании есть комбикормовый и молочный дивизион, но молочное подразделение в сделку с Русагро, скорее всего, не войдет.

Для Уралбройлера поглощение Русагро представляется закономерным и, может быть, единственно верным решением в сложившейся непростой финансовой ситуации. Проблемы у компании начались в 2013 году, когда при выручке 4,4 млрд руб. чистый убыток составил 474,7 млн руб. В 2014 году выручка увеличилась до 5,5 млрд руб., но чистый убыток сократился лишь до 73 млн. В отсутствие прибыли и серьезной задержки федеральных субсидий общий долг Уралбройлера достиг по итогам 2014 года внушительных 9 млрд руб. (РСБУ), чистый долг составил 3,9 млрд руб., а стоимость акционерного капитала ушла в отрицательную область.

При оценке Уралбройлера, скорее всего, сумма сделки будет определена на основе выручки за 2015 год (около 5 млрд руб.) за вычетом чистого долга и амортизации.

После приобретения крупного производителя мяса птицы Русагро наверняка снизит свою активность в плане сделок M&A, так как, во-первых, ему потребуется время на реализацию нового проекта, а во-вторых, будет целесообразно снизить чистый долг агрохолдинга до комфортных значений. В любом случае выход в сектор птицеводства я считаю очень правильным и своевременным решением в плане диверсификации бизнеса. Этот шаг обязательно принесет холдингу финансовую выгоду уже в ближайшие годы.

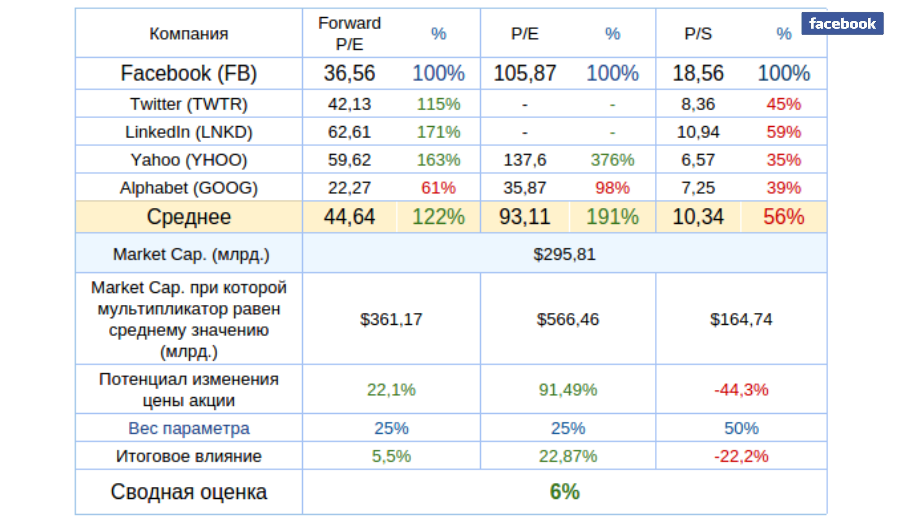

Несмотря на бурный рост котировок Русагро на протяжении текущего года, компания по-прежнему очень серьезно недооценена рынком по мультипликатору P/E. Она торгуется с небольшим дисконтом к Черкизово и с многократным отставанием по отношению к аналогам из общей выборки, в которую вошли эмитенты из развивающихся и развитых стран. Рекомендация по бумагам Русагро — «покупать».

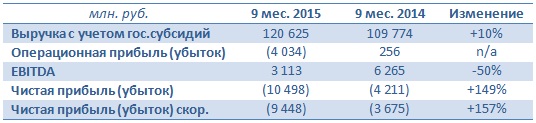

РАО ЭС Востока представило результаты по МСФО за девять месяцев. Отчетность отражает всю сложность текущего финансового положения в компании. По сравнению с аналогичным периодом прошлого года убыток стал больше в 2,5 раза, а EBITDA, и без того измерявшаяся отрицательными величинами, упала на 50%.

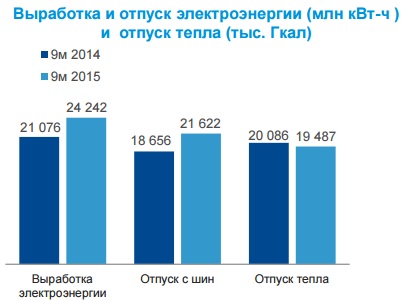

С января по сентябрь выработка электроэнергии РАО ЭС Востока на 15% г/г, до 24,2 млрд кВт/ч из-за снижения полезного отпуска Зейской ГЭС и Бурейской ГЭС, вызванного низкой водностью рек. А вот отпуск тепла электростанциями и котельными показал небольшое, порядка 3%, снижение и составил 19,5 млн Гкал по причине аномально теплой погоды во многих регионах присутствия компании.

Общая выручка компании с учетом государственных субсидий выросла на 10% г/г, до 120,6 млрд руб., что помимо заметного увеличения полезного отпуска можно объяснить повышением оптовых цен на электроэнергию и, как следствие, ее удорожанием для конечного потребителя.

Правда, операционные расходы росли опережающими темпами по сравнению с выручкой и прибавили сразу 14%, составив 124,6 млрд руб. Это было вызвано сразу несколькими факторами, среди которых индексация заработной платы сотрудников, на которую приходится почти треть всех расходов компании, увеличившихся на 4 млрд руб.; затраты на топливо, прибавившие 6,5 млрд руб. (+21% г/г); и издержки, связанные с необходимостью закупать электроэнергию для последующей перепродажи на фоне роста тарифов. Напомню, что ЭС Востока выступает гарантирующим поставщиком.

Вследствие этого вместо зафиксированной по итогам января-сентября 2014-го операционной прибыли в объеме 256 млн руб. в аналогичном периоде 2015-го компания сгенерировала внушительный операционный убыток, составивший 4 млрд руб.

Вдобавок ко всему чистые финансовые расходы компании за последний год увеличились на 2 млрд руб. из-за резкого роста стоимости кредитования, вызванного повышением процентных ставок и увеличением размера финансового долга на 24% почти до 100 млрд руб. В результате чистый убыток РАО ЭС Востока взлетел в 2,5 раза, до 10,5 млрд руб. EBITDA не дотянул до результатов 2014 года 50% и упал до 3,1 млрд руб., причем в 3-м квартале его отрицательное значение достигло 1 млрд руб. Впрочем, по итогам последних 12 месяцев EBITDA также не смогла выбраться в положительную область, что является крайне негативным сигналом.

На фоне очевидных финансовых проблем компании удивительным выглядит то, что котировки ее акций последние несколько месяцев упорно двигалась вверх. Однако парадоксальной ситуация выглядит лишь на поверхностный взгляд. Если разобрать график котировок более детально, то можно увидеть, что к концу октября котировки бумаг компании нашли равновесие в районе 0,35 руб. (по префам соответственно 0,22 руб.). Именно тогда и стало известно, что совет директоров ЭС Востока решил активизировать мероприятия по консолидации Русгидро 100% их уставного капитала, и в качестве цены выкупа назывались тогда именно эти ориентиры. И если на тот момент в бумагах до обозначенной цели оставалось порядка 4%, то сейчас весь потенциал роста уже реализован. Таким образом, никакой инвестиционной идеи во владении акциями РАО ЭС Востока нет и в ближайшем будущем не предвидится.

Оптимальным вариантом будет избавиться от низколиквидных обыкновенных и привилегированных бумаг компании и обратить внимание на более интересные идеи в секторе российской электроэнергетики, тем более что двукратный рост котировок акций РАО ЭС Востока за последние полгода уже явно исчерпал себя на таком негативном информационном фоне.

Начиная разговор о стратегическом значении WhatsApp для будущего развития бизнеса Facebook, приведу важную статистку, на основе которой я прогнозирую перспективы мессенджера. По данным Международного союза электросвязи, в текущем году количество подключений к мобильным сетям достигло 7,1 млрд. Это означает, что в пределах досягаемости сотового сигнала находится более 95% населения Земли. При этом уровень проникновения Интернета в мире составляет лишь 43,4%, или 3,2 млрд. Итак, прирост числа пользователей обеспечит в ближайшем будущем именно мобильная связь.

На сегодня доступ к Интернету имеет 34,1% домохозяйств в развивающихся странах и 81,3% в развитых. Следовательно, именно развивающиеся страны внесут основной вклад в дальнейшее увеличение числа пользователей Сети.

Как показало исследование консалтинговой IT-компании Activate, стоимость стандартной смс-ки в Таиланде в 20, в Китае в 26, в ЮАР в 29, а в Индонезии в 63 раза дороже, чем в США.

Резюмирую: дальнейшее распространение Интернета будет происходить преимущественно за счет подключений через мобильную сеть и в основном среди жителей развивающихся стран, имеющих сравнительно низкий доход, что обеспечит популярность бесплатных мессенджеров у новых пользователей Сети.

Этот прогноз подтверждают текущие тренды использования Интернета. Уже в текущем году количество активных пользователей мессенджеров превысило совокупную аудиторию социальных сетей, и дальше разрыв будет увеличиваться.

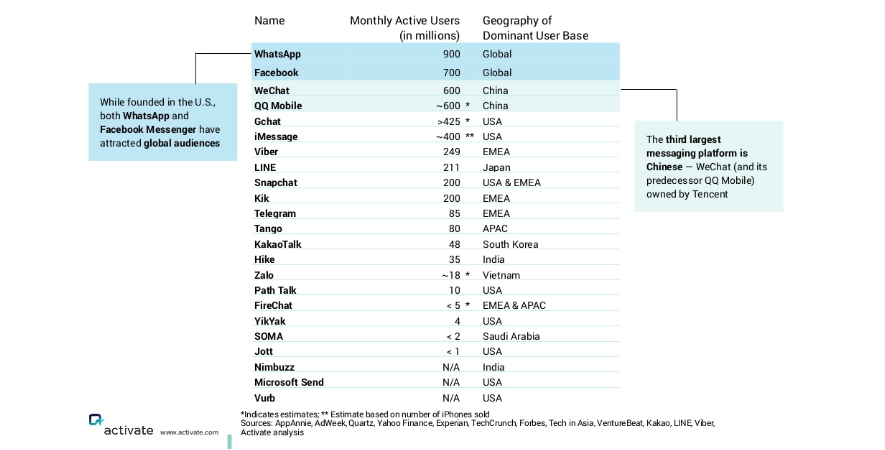

На пресс-конференции, посвященной обсуждению финансовых результатов Facebook за 3-й квартал, говорилось, в частности, о том, что ежемесячное количество активных пользователей WhatsApp достигло 900 млн. Построив тренд на основе прошлых данных, я ожидаю, что в 1-м квартале будущего года это число превысит 1 млрд, а к концу 2017 года аудитория WhatsApp приблизится к 1,5 млрд. При этом, как пояснил Марк Цукерберг на той же пресс-конференции, монетизировать ресурс пока не собираются. Однако об этом позже.

На сегодняшний день WhatsApp лидирует по популярности среди мессенджеров, причем следующим за ним идет Facebook Messenger. Получается, что на этом рынке Facebook делит лидерство сам с собой. При этом только WhatsApp и Facebook Messenger являются глобальными игроками. WeChat, QQ Mobile, LINE лидеруют на своих локальных рынках. Судя по тому, что эти сервисы активно приступили к монетизации своего трафика дальнейшего роста или экспансии на мировой рынок они не планируют. Из ключевых трендов, о которых шла речь вначале, следует, что главный акцент в развитии WhatsApp следует сделать на странах Юго-Восточной Азии и Африки. Уровень владения смартфонами в этих регионах традиционно мал — около 21%. Однако вспомним масштабную программу Internet.org, представленную Facebook два года назад. Внедряемое в рамках программы мобильное приложение Free Basics позволяет выходить в Интернет через дешевые телефоны и медленные пропускные каналы. По мере реализации планов Facebook в этих регионах популярность WhatsApp и Facebook Messenger будет гарантирована.

Что касается темы монетизации, напомню: Facebook купил WhatsApp в 2014 году за рекордные $22 млрд. На сегодня мессенджер не предоставляет никаких платных услуг — взимается лишь символическая плата за подключение по истечении первого года пользования ресурсом. Средний доход WhatsApp с одного пользователя (ARPU) составляет около $0,06. При нынешней базе это порядка $54 млн выручки, то есть практически ничего. Для сравнения: ARPU китайского WeChat достигает $7, а у корейского KakaoTalk равняется $4,24. Эти сервисы предлагают своим пользователям весь спектр платных сервисов от рекламы и продажи стикеров до услуг электронной коммерции. Если предположить, что WhatsApp начнут монетизировать после достижения отметки 1,5 млрд, и за основу расчета взять средний ARPU на уровне $5 годовая выручка мессенджера составит 7,5 млрд. Это половина текущей годовой выручки Facebook. Больше света на планы Facebook проливает приемв2014-м на работу Дэвида Маркуса, ранее занимавшего пост президента PayPal.

База пользователей Facebook в настоящий момент развивается быстрее, чем у Twitter и Linkedin. Революционные инициативы Facebook по предоставлению бесплатного Интернета в развивающихся странах дают надежду на сохранение высоких темпов. Однако даже когда потенциал роста социальной сети замедлится, у нее остается абсолютно не разработанный источник выручки WhatsApp, который кроме всего прочего может стать глобальной платежной системой онлайн-переводов.

Сравнительный анализ мультипликаторов Facebook фиксирует потенциал роста капитализации компании.

Технический анализ указывает на консолидации после достижения верхнего уровня сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $104,60.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.