|

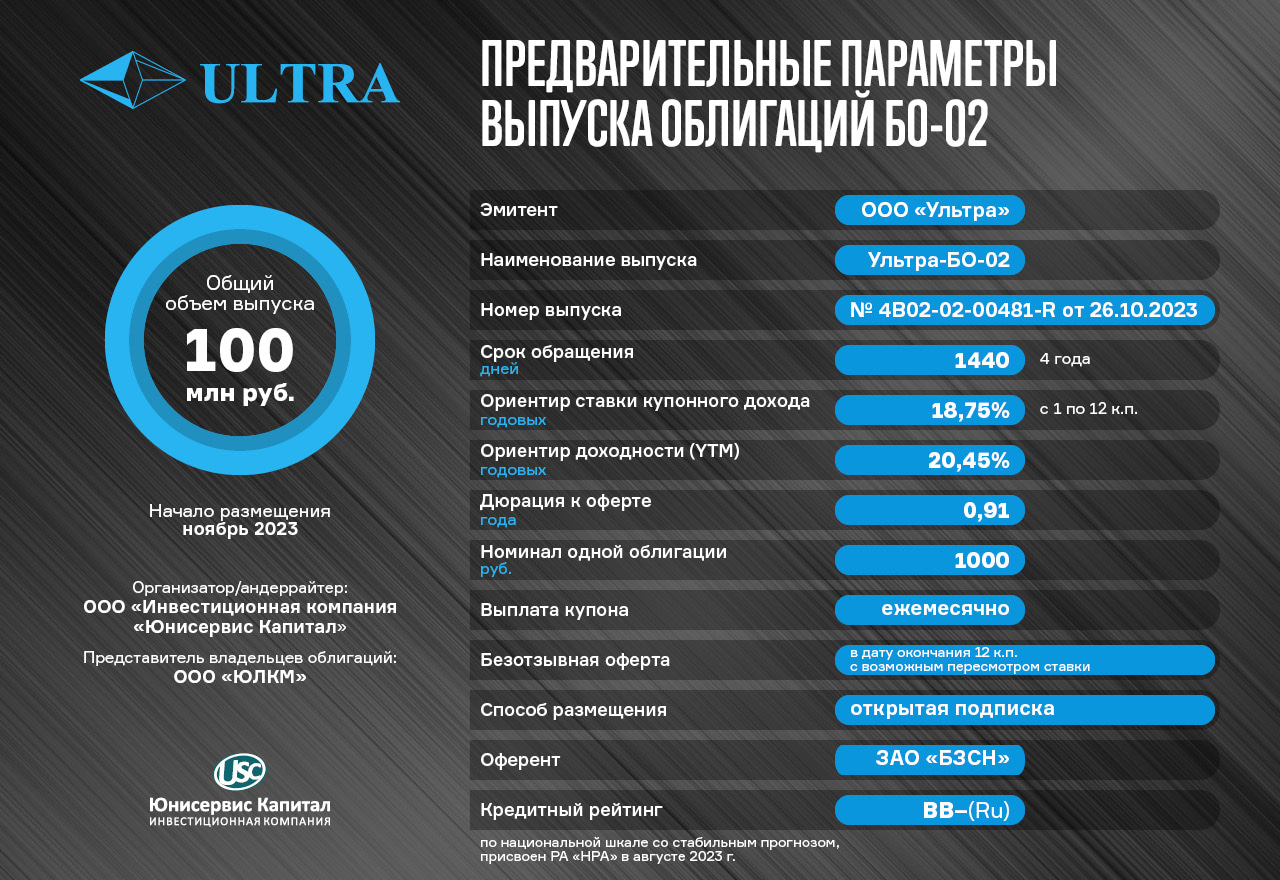

Эмитент готовится к размещению третьего выпуска биржевых облигаций серии Ультра-БО-02. Озвучены предварительные параметры выпуска. С целью выявления спроса, запланирован предварительный сбор уведомлений на участие в первичном размещении в системе Boomerang, старт 15 ноября в 12:00 (МСК). Предварительные параметры выпуска серии Ультра-БО-02 с номером 4B02-02-00481-R от 26.10.2023 г.: объем — 100 млн руб.; срок обращения — 4 года; купонный период — 30 дней; номинал одной облигации — 1 000 рублей; ориентир ставки купонного дохода — 18,75% годовых с 1 по 12 купонный период, далее безотзывная оферта с возможным пересмотром ставки. Ориентир доходности (YTM) — 20,45%, дюрация к оферте — 0,91 года. По выпуску предусмотрен оферент: ЗАО «БЗСН». Организатор / Андеррайтер выпуска — ООО «Инвестиционная компания Юнисервис Капитал», ПВО — ООО «ЮЛКМ». Действующий рейтинг эмитента — «ВВ-|ru|» со стабильным прогнозом (ООО «НРА»). Дата торгов и окончательные параметры будут опубликованы позже. Цели привлечения инвестиций: средства, привлеченные в рамках выпуска, будут направлены на полную оплату оборудования (на текущий момент авансировано на 70%), оставшаяся часть облигационного займа пойдёт на пополнение оборотных средств для запуска дополнительного производства.

Запланирован сбор предварительных уведомлений на участие в первичном размещении при помощи системы Boomerang с 15 ноября в 12:00 по 16 ноября 12:00 по московскому времени. Обращаем внимание, что сбор продлится в течение суток. ГК «Ультра», в которую входит эмитент ООО «Ультра», крупнейший производитель строительных сеток под брендом Streck и металлических стеллажей под брендом Everest, также в ассортименте компании представлены системы хранения для дома и офиса, канцелярские товары и сложный инвентарь для пчеловодства. В ассортименте компании 155 позиций. ООО «Ультра» — ключевое юридическое лицо ГК и основной агент по сбыту готовой продукции производства двух заводов: ЗАО «БСЗН» и ООО «МЗПС». Продукция, реализуемая ООО «Ультра» востребована во многих отраслях: 249 клиентов (юридических лиц) по итогам 9 месяцев 2023 года. Один из ключевых покупателей продукции компании — ООО «Леруа Мерлен Восток». Эмитент уже зарекомендовал себя в качестве надежного партнера среди инвестиционного сообщества. Первый выпуск эмитент разместил в 2019 году и успешно его погасил согласно графику в 2022 году. Сейчас в обращении у эмитента находится второй выпуск биржевых облигаций Ультра-БО-01 (ISIN: RU000A106AU9, № 4B02-01-00481-R) объемом 250 млн рублей, размещенный в мае 2023 года. ООО «Ультра» добросовестно выполняет свои обязательства перед инвесторами, выплачивая купонный доход в полном объеме согласно графику выплат. Подробнее о компании и ее финансово-хозяйственной деятельности в презентации. |

Поиск котировок:Например: Газпром

|

|