|

Премьер-министр РФ заявил, что поддержка малого и среднего бизнеса будет осуществляться за счет кредитования. Малый и средний бизнес в России имеет существенный потенциал роста и может стать одним из двигателей экономического развития. Цель государства ― создавать для бизнеса благоприятные условия, в том числе и за счет повышения доступности кредитов. В то же время темпы роста банковского кредитования замедляются. Коммерческие банки, озабоченные проблемой роста доли проблемных активов в условиях ужесточения нормативов достаточности капитала, повышают требования к заемщикам. В этой связи активно развиваются микрофинансовые организации (МФО), которые оказывают поддержку малому и среднему бизнесу. Рынок микрофиансирования в 2012 году вырос на 33% и достиг 48 млрд руб. Из них 55% приходилось на микрозаймы, выданные на развитие бизнеса.

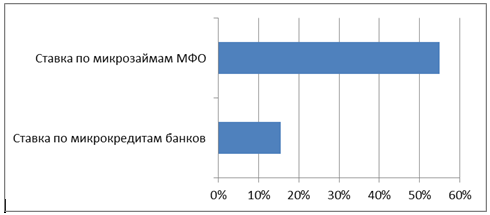

Таким образом, инициативы ЦБ по ограничению ставок кредитования будут способствовать дальнейшему увеличению кредитных портфелей у МФО за счет малого и среднего бизнеса. Спрос на «дорогие» кредиты будет обусловлен уменьшением предложения со стороны банковского сектора. То, что происходит в настоящее время на рынке микрокредитования, напоминает банковский бум первой половины 1990-х годов. За десять лет совокупный портфель МФО вырос более чем в 10 раз. По итогам 2013 года объем рынка микрофинансирования приблизится к 100 млрд руб., что вдвое превышает прошлогодние показатели. В целом потенциал развития у МФО очень большой, так как стартовая база низка, а спрос на услуги микрокредитования в России значительно превышает предложение, составляя порядка 320 млрд руб. Таким образом, есть основания рассчитывать, что в ближайшие годы рынок микрокредитования продолжит расти двузначными темпами. В пользу этого также свидетельствует и статистика, показывающая, что закредитованность населения России находится на крайне низком уровне по сравнению с развитыми странами. Отношение общего долга к годовому доходу в России в среднем составляет порядка 25%, в то время как в Европе этот показатель приближается к 100%. По различным оценкам, до 15% экономически активного населения страны нуждается в микрофинансовых услугах. Традиционные банковские продукты в ряде случаев труднодоступны для большинства россиян, причем как для физических, так и для юридических лиц. Наличие стабильного источника доходов и хорошая кредитная история являются обязательными условиями для выдачи кредита в любом крупном банке. Все они также запрашивают большой набор документов, которые многие предприниматели зачастую попросту не могут представить. Институт микрофинансирования выдвигает более низкие требования к заемщику и значительно упрощает процесс выдачи займа ― начиная от величины начального платежа и заканчивая требованиями по выплатам. Естественно, заемщик платит за это более высокую цену. Если по микрокредитам банка средняя ставка составляет около 16%, то по микрозаймам от МФО она равняется 55%.

Лидерами рынка микрокредитования являются такие МФО, как Финотдел, Домашние деньги, Микрофинанс и Мигкредит, в совокупности занимающие порядка 25% рынка. По величине кредитного портфеля первое место среди них удерживают Домашние деньги с результатом на 1 января 2013 года около 3,5 млрд руб. Большинство кредитных организаций, в том числе и МФО, в ближайшее время могут столкнуться с усилением конкуренции на этом растущем и перспективном рынке. Также можно отметить и риск повышения объема просроченных платежей.

Есть и другая тенденция, которая оказывает влияние на рынок микрокредитования. Дело в том, что в последнее время коммерческие банки активно развивают весьма доходный для них сегмент экспресс-кредитования. Лидеры сектора, в числе которых Альфа-банк, Сбербанк и ВТБ, уже активно работают в данном сегменте банковских услуг. Из упомянутых банков в модельном портфеле Инвесткафе находятся акции ВТБ. Активное развитие сегмента экспресс-кредитования обещает стать одной из составляющих улучшения финансовых результатов банка. Целевая цена по акциям ВТБ ― 0,07326 руб. |

Поиск котировок:Например: Газпром

|

|