|

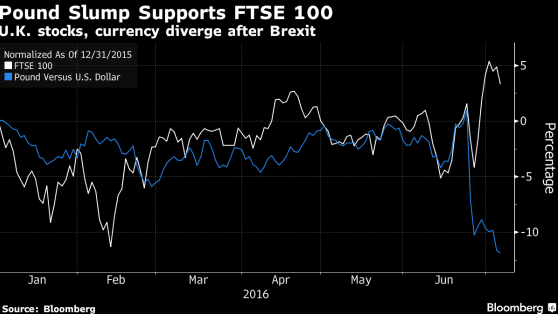

У страха глаза велики. В преддверии референдума о членстве Британии в ЕС среди инвесторов не утихали разговоры о том, что Brexit способен спровоцировать повышенную турбулентность финансовых рынков, которая аукнется замедлением мировой экономики. Люди уходили в кэш, центробанки готовились, а в воздухе витал запах паники. Что в итоге? Да, доходность облигаций продолжает скатываться в минус, однако фондовые индексы быстро зализали раны, а главным пострадавшим оказался британский фунт, курс которого по отношению к доллару США рухнул до минимальных отметок за более чем три десятка лет. Тем не менее, один из рыночных принципов гласит: там где есть проигравшие, найдется место и победителям. Одним из них стал FTSE 100. Как правило, главными драйверами роста любого биржевого индикатора являются девальвация национальной валюты, мягкая монетарная политика центробанка, низкая стоимость заимствований на внутреннем рынке и позитивные сигналы от экономики. Все это можно найти в Соединенном королевстве. С начала года пара GBP/USD рухнула на 12%, при этом согласно медианному прогнозу экспертов Bloomberg, она встретит 2017 г. на отметке 1,25. Главными «медведями» являются три крупнейших валютных дилера: Goldman Sachs и Citigroup рассчитывают увидеть GBP/USD на уровне 1,2, Deutsche Bank и вовсе голосует за 1,15. По их мнению, обвал стерлинга еще далеко не завершен, а, возможно, только начинается. Динамика FTSE и GBP/USD

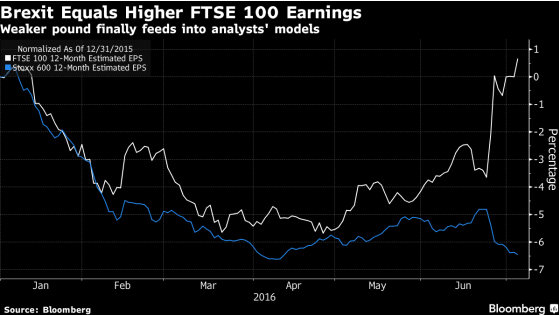

Источник: Bloomberg. Становится понятным, почему специалисты Bloomberg корректируют свои прогнозы по прибылям британских компаний. По их мнению, показатель по эмитентам акций, входящих в базу расчета FTSE, сократится в 2016 г. на 5,7%, а не на 8,5%, как было объявлено ранее. Оценки по S&P 500 EuroStoxx 600 в связи с Brexit, напротив, были снижены. Так, например, если стерлинг останется ниже 1,3 в течение оставшейся части текущего года, то выручка Rolls-Royce Holdings увеличится на 400 млн фунтов. Динамика FTSE и EuroStoxx

Источник: Bloomberg. Марк Карни уже сделал намеки на то, что Банк Англии будет смягчать денежно-кредитную политику. При этом в преддверии его июльского заседания, результаты которого станут известны 14 числа, эксперты оценивают, на что именно обратит внимание регулятор. Вполне возможно, он снизит ставку РЕПО с текущих 0,5% на 25 б.п с намеком на продолжение цикла монетарной экспансии. Не исключен и вариант с реанимацией программы количественного смягчения. В обоих случаях нас ждет продолжение пике доходности суверенных облигаций Туманного Альбиона, что благоприятно отражается на рынках акций. Не будем забывать, что Brexit увеличивает вероятность рецессии экономики Британии, что является «медвежьим» фактором для FTSE, тем не менее, пока механизм выхода страны из состава ЕС не определен, можно предположить, что фондовый индекс продолжит ралли благодаря девальвации стерлинга, ультра-мягкой политике BoE и низким ставкам долгового рынка. Основная рекомендация – покупать со среднесрочным таргетом на 6830. В качестве альтернативы имеет смысл рассмотреть лонги по ETF на рынок акций Британии, бумаги которого торгуются на Московской бирже. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.