|

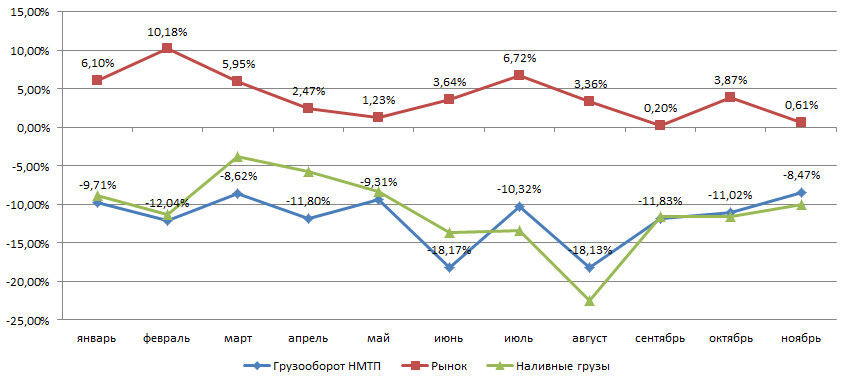

В четверг, 12 декабря, НМТП представил операционную отчетность за ноябрь и 11 месяцев 2013 года. Результаты оказались ожидаемо слабыми. Существенного влияния на котировки группы это не окажет, так как привлекательность акций НМТП определяют вопросы, связанные с приватизацией госдоли. Сегодня глава МЭР Алексей Улюкаев подтвердил, что приватизационная сделка в этом году уже не состоится, что также нейтрально для акций группы в краткосрочной перспективе. В ноябре 2013 года темпы снижения грузооборота НМТП замедлились до 8,47% г/г против 11,2% г/г в октябре. Это было обусловлено эффектом низкой базы в аналогичном периоде прошлого года. В целом рынок стивидорных услуг в ноябре показал рост на 0,61%. В сегменте наливных грузов, доля которого в общем объеме перевалки составляет 81%, снижение наблюдается уже 12 месяцев подряд. Однако среди позитивных моментов стоит отметить повышение на 0,89% г/г грузооборота в сегменте сырой нефти в терминалах НМТП, однако на терминале ПТП тот же показатель упал на 17,6% г/г. Это произошло главным образом из-за перераспределения потоков нефти в порт Усть-Луга, где грузооборот в ноябре вырос на 23,91% г/г. Объем перевалки нефтепродуктов сократился на 5,72% г/г.

Источник: данные компании, АСОП, расчеты и инфографика Инвесткафе. Сегмент навалочных грузов после роста в октябре в ноябре показал спад на 0,98% г/г. В том числе вследствие падения экспорта снижение объемов перевалки зерна составило 14,92% г/г, сахара — 47,93% г/г. Впрочем, это компенсируется более чем двукратным увеличением объема перевалки минеральных удобрений и ростом объема отгрузки железной руды на 52,49% г/г. Из-за завершения активной фазы строительных работ в Сочи (их объем упал на 63,81% г/г) уменьшилась и перевалка строительных грузов. За счет роста перевалки черных металлов и чугуна на 10,16% г/г, грузооборот в сегменте генеральных грузов вырос на 6,32% г/г, однако по прочим типам грузов зафиксировано снижение. Оборот контейнеров продолжает снижаться, в частности в октябре погрузка снизилась на 14,82% г/г, несмотря на то, что в целом сегмент контейнеров показывает рост. Операционные результаты будут нейтрально восприняты рынком, несмотря на то, что НМТП продолжает сокращать объемы перевалки при росте рынка. По итогам года я рассчитываю на снижение грузооборота НМТП на 12,2% г/г. Позитивная динамика показателя может возобновиться в конце 1-го квартала следующего года. Заявление главы Минэкономразвития об очередном переносе сроков приватизации госпакета в НМТП также не окажет влияния на котировки акций компании. Я ожидаю, что приватизация может состояться не ранее марта следующего года, однако, в случае если решение правительства будет затягиваться, сделку могут отложить до осени. Несмотря на то, что компания демонстрирует снижение грузооборота, ведущее к ухудшению показателей выручки, EBITDA и рентабельности, бумаги НМТП остаются привлекательными для долгосрочных инвестиций, так как торгуются с сильным дисконтом к аналогам на рынке. Среди факторов, которые могут привести к росту капитализации в краткосрочной перспективе, остается индексация тарифов на перевалку нефтепродуктов в следующем году, а также приватизация госпакета. В числе рисков стоит отметить серьезную зависимость грузооборота и выручки компании от объема перевалки нефти и низкую долю высокомаржинальных грузов. Еще одним фактором риска остается низкая ликвидность бумаг НМТП. Целевая цена по обыкновенным акциям компании составляет 4,14 руб., рекомендация — «покупать». |

Поиск котировок:Например: Газпром

|

|