НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

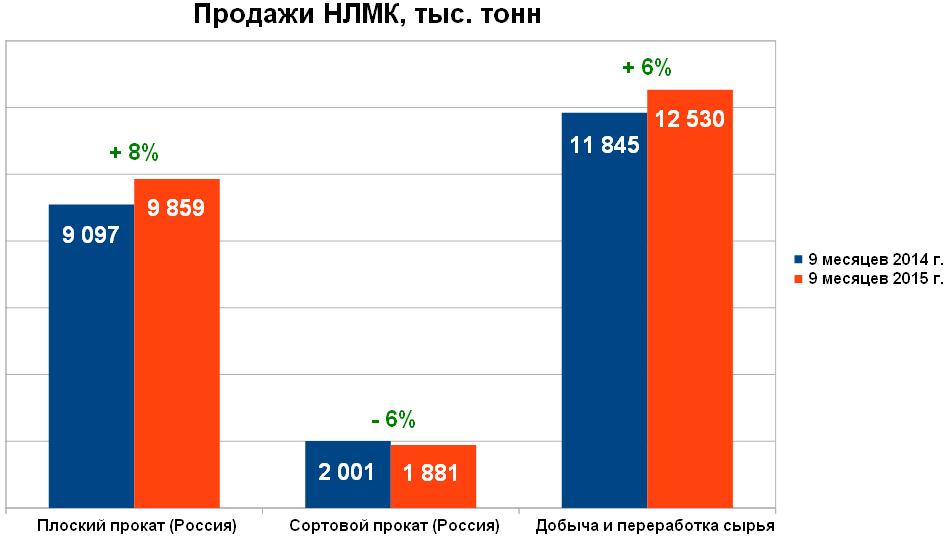

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

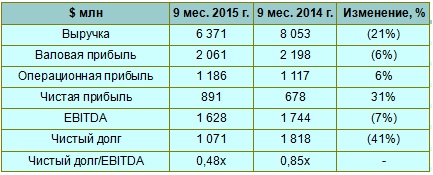

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

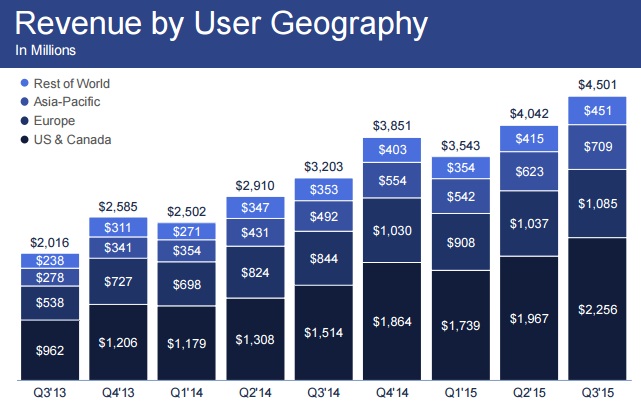

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.