|

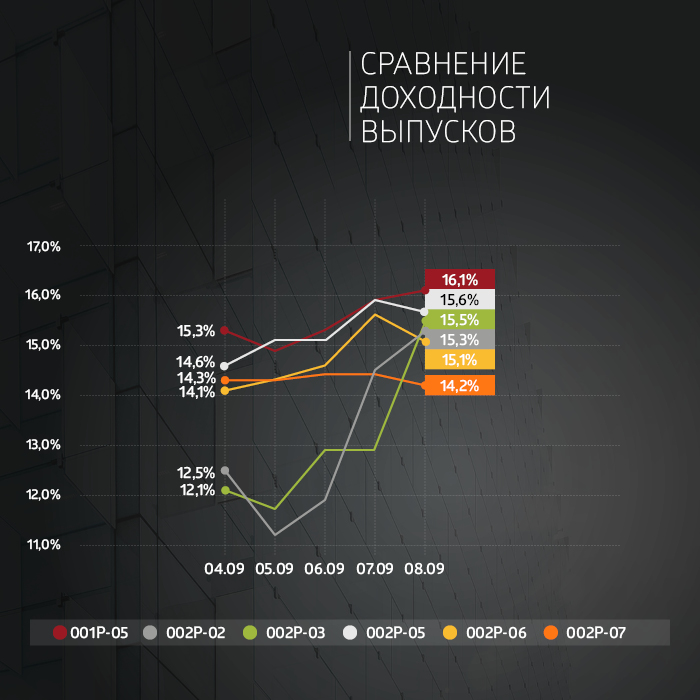

Суммарный объем торгов по шести биржевым выпускам эмитента составил 157 млн рублей. Сравнение выпусков за неделю

На прошлой неделе продолжилось размещение пятилетнего выпуска облигаций АО «Коммерческая недвижимость ФПК «Гарант-Инвест» серии 002Р-07 объемом 4 млрд рублей. За весь период размещения выкупленный объем составил 1,631 млрд рублей (41%). С 4 по 8 сентября выкуплено 24% от общего объема (952 млн рублей), при этом более 710 млн рублей было размещено в пятницу, 8 сентября, что даже больше, чем в первый день размещения (590 млн рублей), несмотря на то, что рыночные ставки выросли. По выпуску компания предложила ставку 14,5% на первый год обращения, далее — 13% годовых до погашения в августе 2028 г. Напомним, что еще 0,5% от объема покупки можно получить через систему Boomerang. Если говорить о вторичном рынке, то бумаги серии 002Р-07 также пользуются высоким спросом. Объем торгов увеличился с 28,7 до 64 млн рублей. Средняя доходность держится на уровне 14,32%. По остальным выпускам эмитента доходности на вторичных торгах сохраняются на уровне 14,5–15% годовых, повторяя общерыночную динамику, связанную с повышением доходностей. Короткие выпуски из-за небольшой дюрации показывают более высокие доходности. Так, по выпуску серии 002Р-02 с погашением менее чем через четыре месяца, при ставке по купону 10% годовых рыночные котировки снизились всего на 0,5%–1% ниже номинала, что уже дает возможность зафиксировать доходность к погашению 14,5–15% годовых, при этом облигации достаточно ликвидны — оборот за неделю составил более 12,7 млн рублей. Выпуск 001Р-05 с погашением в апреле 2024 г. и объемом торгов более 12,5 млн рублей в пятницу торговался с дисконтом 1%, но купон по нему выше — 12% годовых, что с учетом более длинной дюрации дает сопоставимую доходность к погашению. По выпуску серии 002Р-05 за неделю объем торгов увеличился на 30%, до 18,7 млн рублей, при этом выпуск торгуется у чуть выше номинала, что с учетом ставки 14,75% годовых (выпуск размещен в ноябре 2022 г.) также дает сопоставимую доходность чуть выше 15% годовых. Объем торгов по выпуску серии 002Р-06 за неделю составил 36,7 млн рубелей, что на 83% выше результатов предыдущей недели. Ближайшая выплата ежемесячного купона по нему состоится уже 13 сентября по ставке 13% годовых, а доходность к погашению в мае 2025 г. (купон фиксированный), с учетом дисконта в 1% от номинала, также близка к 15% годовых. Средняя доходность выпуска серии 002Р-03 стабильно близка к 13% годовых. Объем торгов по выпуску составил 12,3 млн рублей, на 46% выше результатов предыдущей недели. По бумагам осталось всего три ежеквартальные выплаты по ставке 10,5% годовых. Выпуск, чье погашение состоится в марте 2024 г., торговался в течение недели с дисконтом 1-2% к номиналу.

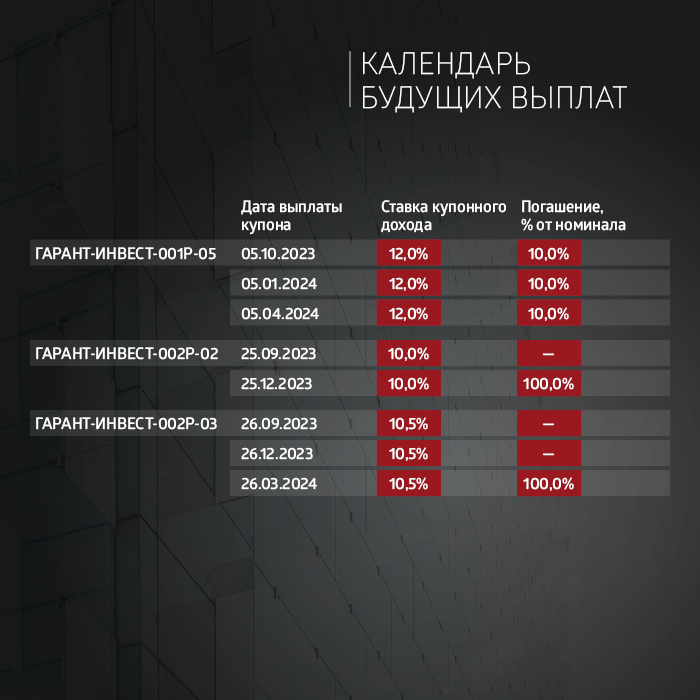

Пятилетний выпуск биржевых облигаций серии 001Р-05 (4B02-01-00073-L) объемом 6 млрд рублей был размещен эмитентом в марте 2019 г. По выпуску предусмотрен 21 ежеквартальный купон. Номинальная стоимость одной облигации — 1000 рублей.

Трехлетний выпуск биржевых облигаций серии 002Р-02 (4B02-02-71794-H-002P) объемом 500 млн рублей был размещен эмитентом в январе 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

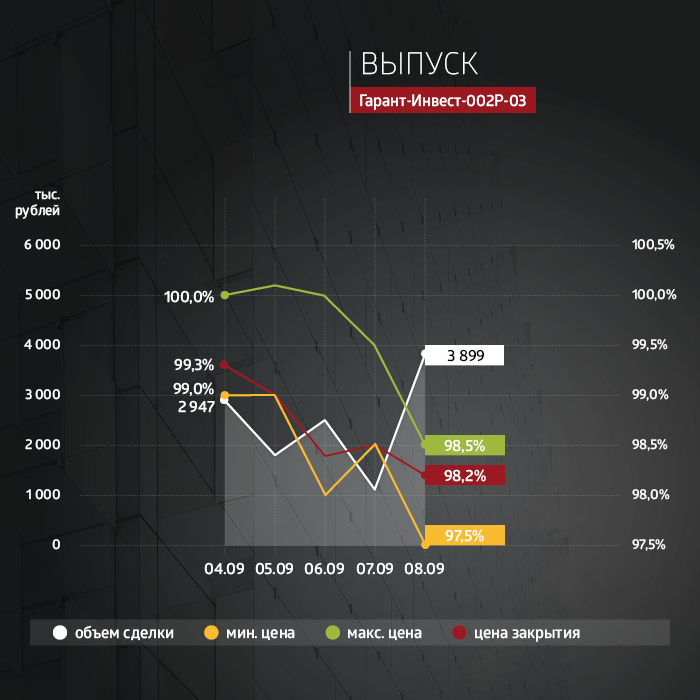

Трехлетний выпуск биржевых облигаций серии 002Р-03 (4B02-03-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в апреле 2021 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

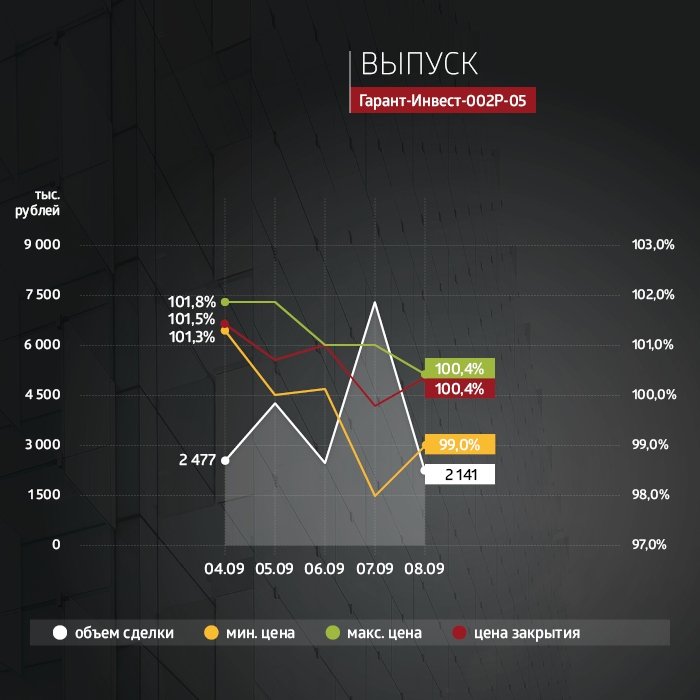

Трехлетний выпуск биржевых облигаций серии 002Р-05 (4B02-05-71794-H-002P) объемом 1,5 млрд рублей был размещен эмитентом в декабре 2022 г. По выпуску предусмотрено 12 ежеквартальных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

Двухлетний выпуск биржевых облигаций серии 002Р-06 (4B02-06-71794-H-002P) номинальным объемом 2 млрд рублей был размещен эмитентом в июне 2023 г. По выпуску предусмотрено 24 ежемесячных купона. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения.

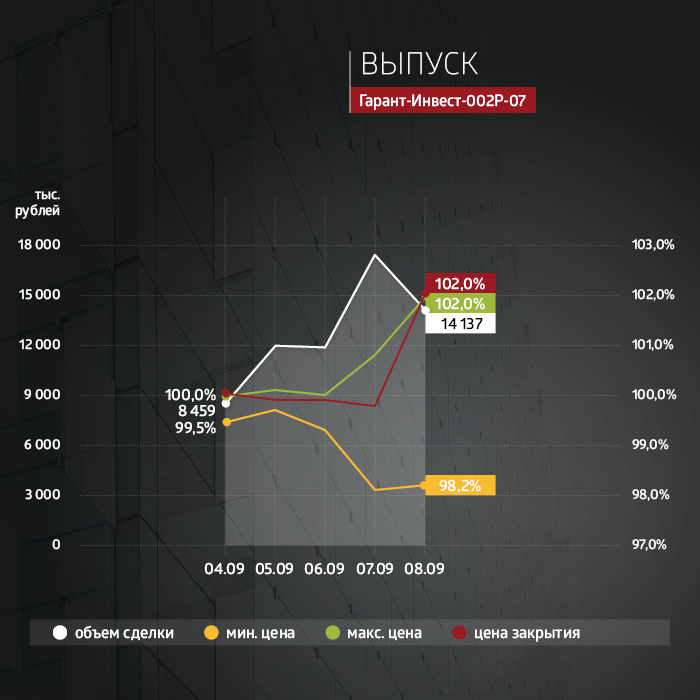

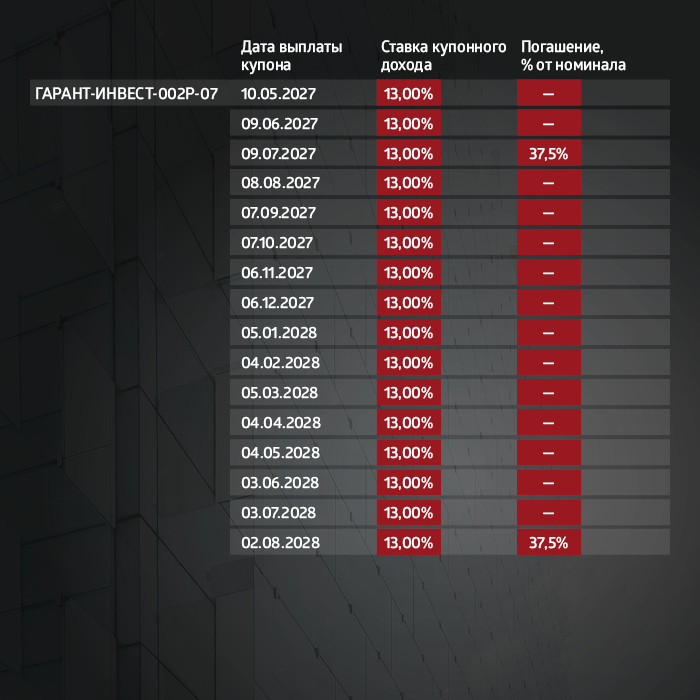

С пятилетним выпуском биржевых облигаций серии 002Р-07 (4B02-07-71794-H-002P) номинальным объемом 4 млрд рублей эмитент вышел на биржу 29 августа 2023 г. По выпуску предусмотрено 60 ежемесячных купонов. Номинальная стоимость одной облигации — 1000 рублей. Ставка купона зафиксирована на весь период обращения. Календарь выплат

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям. |

| ||||

Поиск котировок:Например: Газпром

|

|