Первое из двух намеченных на сегодня заседаний центральных банков состоялось сегодня утром.

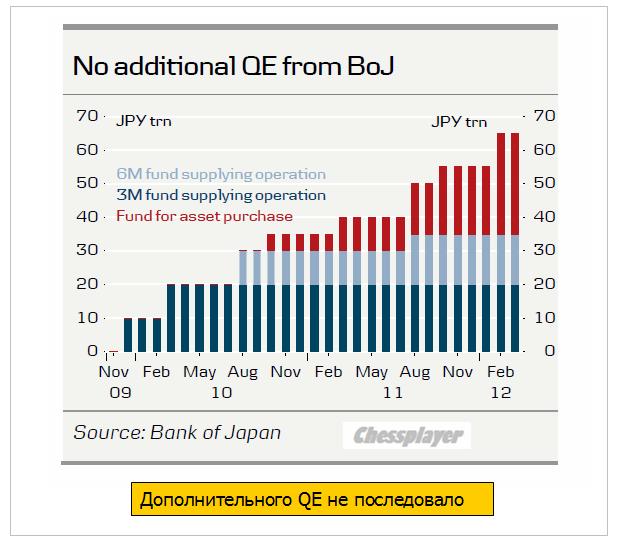

Как и ожидалось, Банк Японии (BoJ) оставил ставку и объем программы QE без изменений. Он только увеличил на 2 трлн. долларов размеры фонда по поддержке роста (GSFF).

Вот как выглядят программы QE банка Японии.

JPY продолжила слабеть относительно доллара, но это было скорее дань общей тенденции.

Большинство аналитиков сходится на мысли, что в первом полугодии уже больше не последует никаких шагов по QE со стороны Банка Японии. Они могут последовать только в том случае, если USD/JPY опять придет в район 75-77.

Во втором полугодии продолжение QE со стороны Банка Японии кажется вполне вероятным.

Йена может скоро перестать слабеть – в момент бегства от риска это единственная альтернатива доллару.

ИМХО уровень 83-84 вполне подходящий для долгосрочного шорта.

В 22.15 по Москве будет решение по ставке ФОМС. Рынки не ждут ее изменения.

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: тема дня - заседание ФРС!

Тема дня, несомненно, сводится на Forex к сегодняшнему заседанию ФРС, которое мы рассматриваем как потенциальный фактор роста курса доллара США на Forex. Основной сценарий развития событий при этом сводится к тому, что Бен Бернанке сегодня во многом повторит те заявления, которые он сделал, выступая 29 февраля, то есть вновь воздержится от каких-либо намеков касательно запуска QE3 в США. Последнее, в частности, может стать поводом для фиксации прибыли на мировых рынках акций, а также падения курса EUR/USD в район или ниже поддержки 1.31, которую мы рассматриваем как ключевой уровень. Другое дело, что реакция может проявиться не сразу, а ближе к концу недели.

Также следует помнить о том, что наибольшая реакция в конце феврале на доклад Б.Бернанке была на рынке золота, цены на которое упали за один день на 5%.

ФРС

· Однодневное заседание редко когда заканчивается принятием каких-либо ключевых решений. Отсутствие пресс-конференции к заседанию ЦБ США во вторник в чем-то данную идею подтверждает.

· Стейтмент (комментарий к ситуации в экономике США и денежной политике) будет опубликован в 22:15 мск.

· CNBC: новые прогнозы по экономике ФРС представит в рамках заседания 24-25 апреля; предположительно, в июне (19-20 июня) ФедРезерв может определиться с тем, нужен ли новый раунд QE.

· PIMCO: ФРС решится в этом году на QE, чтобы предупредить возможное замедление американской экономики в 2013 году, когда в США начнут действовать меры фискальной экономии (525$ млрд или порядка 3.5% ВВП США).

· Nomura: ФРС, скорее всего, еще до действия мер фискальной экономии в США решится летом на новые меры в поддержку экономики, чтобы предупредить возможные негативные процессы.

· За последние 6 месяцев в США был отмечен рекордный прирост занятости, что также может означать снижение вероятности запуска в США QE3 во 2кв2012 г.

· Bloomberg: 61% респондентов полагает, что ФРС не пойдет в 2012 г. на новый раунд QE (в январе лишь 50% экспертов придерживалось данной точки зрения).

· Интересно будут ли комментарии по поводу «QE sterilized» и публикации в WSJ. Скорее всего, не будут.

· Цены на бензин в США в 5% от максимумов 2011 г. (4$ за галлон) , отсюда более высокая инфляция и, как следствие, повышение прогноза роста цен на текущий год от ЕЦБ и ФРС. Данный фактор также может заставить ФРС какое-то время воздержаться от запуска QE3.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Сила ралли

Вторник 13 марта 2012 г.

Время выхода форекс обзора: 08:09

Мы воздерживаемся от дополинтельной покупки риска, сохраняем позиционирование неизменным, максимально сужаем стопы.

Ситуация на рынке становится все более интересной. В понедельник все основные иинструменты закрывались без существенных изменений. Высокодоходные валюты сумели восстановиться после достаточно резкогос нижения в начале дня, что, как правило, свидетельствует об их силе. Мы даже, пожалуй, задумались бы о том, чтобы начинать покупку нашей любимой AUDUSD, однако определенные моменты нас останавливаются. Главным образом, это общая диспозиция на рынке. Подавляющее большинство деривативов указывает на то, что в скором времени состоится всплеск волатильности. Это видно уже по поверхностным индикаторам Например, соотношение индексов VIX/VXV (короткой и длинной волатильности) упало до рекордных минимумов. Переводя язык финансов на чистый русский, получается следующее: рынок понимает, что среднесрочно его ждет что-то очень неприятное, но уверен, что сегодня-завтра ничего не произойдет. Эта странная уверенность обычно заканчивается печально. Мы напомним, что, согласно нашим моделям, рынок начнет серьезно шатать сразу после очередной экспирации опционов на этой неделе.

Это интересно.

Из фундаментальных событий понедельника отметить практически нечего. Кто-то уделил внимание комментариям главы Народного Банка Китая, который заявил, что "пространства для маневра и снижения нормы резервных требований еще очень много". Однако это фраза, вырванная из контекста, и играть на нее, мягко говоря, неразумно. Другие инвесторы попытались найти негатив в новых налогах на движение капитала в Бразилии. Но и это не стало каким-то ерьезным драйвером дня. Теперь все внимание на интерпретацию заявлений ФРС. И, разумеется, на фоне Бернанке кто-то все еще танцует сиртаки.

Американское казначейство недавно опубликовало короткую презентацию, дающую представление об американской экономике.

Презентация показывает, где в американской экономике происходит улучшение, а где имеются проблемы, - отмечает Business Insider.

Этот доклад должен показать, что правление Обамы было позитивно для американской экономики в отличие от его предшественников.

Обаме удалось добиться восстановления экономики после сильнейшего кризиса, спасти автомобильный сектор экономики, сохранить банковский сектор – американские банки расплатились практически по всем кредитам, полученным ими в 2008 году по программе TARP, добиться сокращения госрасходов (дискреционные затраты).

То, что у Америки такой большой дефицит бюджета – это не вина нынешней администрации.

На последних слайдах также показано, что последние корректировки бюджетных расходов должна придать стабильность государственному бюджету.

FOMC Meeting: We expect no change, in line with consensus.

BoJ Meeting: The BOJ took the market by surprise at its February MPM by (1) increasing its Asset Purchase Program budget by 10 trillion yen and (2) citing a 1% CPI inflation goal “for the time being”. Political pressure has not abated since the February MPM. At this week's MPM we expect the BOJ to extend its Fund Provisioning to Strengthen the Foundations for Economic Growth, since this is due to expire at the end of March. We also think reference will be made to the pace of upcoming asset purchases.

Вот почему USD/JPY растет! Ждут продолжения интервенций. С трудом верится, что второй месяц подряд.

ECB Draghi Speech

Ecofin Meeting

Ниже идут прогнозы по некоторым экономическим данным. Интересно будет проследить за тем, как они сбудутся.

Wed 14 March

Euro area CPI (Feb): Consensus expects a slight increase to February inflation, 2.7% from 2.6% yoy.

Euro area IP (Jan): Consensus expects further contraction of -0.8%, compared with last month’s -2.0% yoy.

United States CA (Q4): We expect a slight widening of the current account deficit on the back of larger than expected trade deficits in Q4. GS: -$119 bn, consensus expects -$114.2 bn, widening from -$110.3 bn.

Fed’s Benanke SpeechThu 15 March

US Producer Prices (Feb): Producer prices probably received a headline boost in February. GS: +0.37, at 0.5% mom, consensus is up from the previous value +0.1% mom.

US TIC Data (Jan): As always, we will look at the quality of capital inflows into the US. TIC portfolio inflows have recently been geared towards inflows into US treasuries, while US investors tend to be pretty systematic buyers of foreign stocks and bonds. Last +$17.9 bn.

Fri 16 March

US Consumer Prices (Feb): Consumer prices probably received a headline boost in February, while we expect a moderation in core inflation measures. GS: +0.45%, consensus expects 0.4% mom, slightly up from 0.2%.

US IP (Feb): We expect industrial production to benefit from strong gains in vehicle output. GS: +0.6% mom, consensus expects 0.4%, up from 0.0% last month.

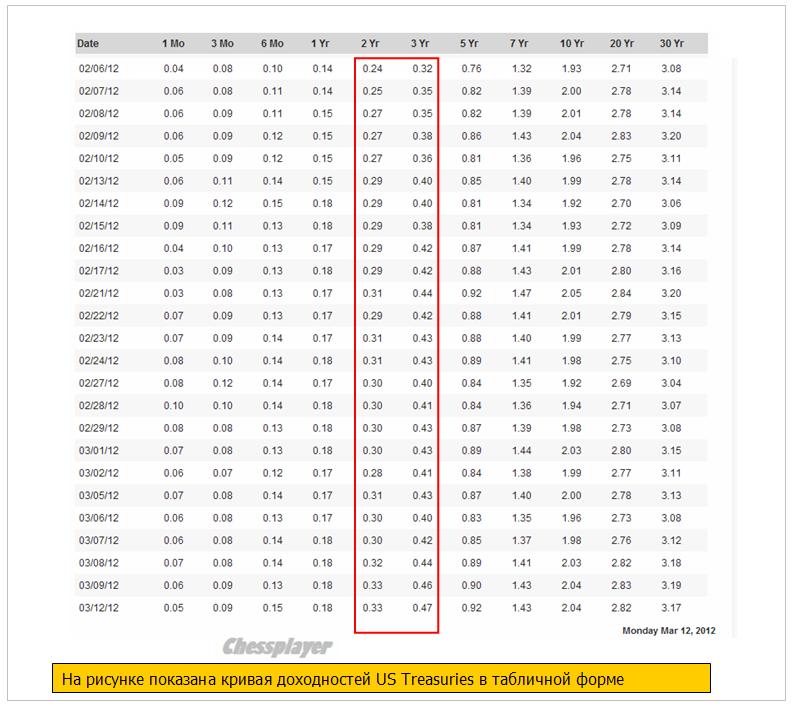

The jump in yield from 0.347% to 0.456% may not sound like much, but that is what just happened following the pricing of the latest $32 billion in 3 Year paper, which came at the highest rate since October's 0.544%. And considering that anything under 3 years is virtually risk free courtesy of ZIRP, this move is actually far more pronounced than it appears on the surface.

We do not expect additional QE in the coming months

We do not expect BoJ to announce any additional QE in connection with this week's monetary meeting.

Going forward the most important question will be BoJ's commitment to its new inflation target. The suspicion remains that the easing move on 13 February was mainly driven by external political pressure and less by real conviction by the BoJ board members of the need for a more aggressive monetary stance. For that reason the release of the minutes from the 13 February monetary meeting on 16 March could prove to be more interesting than tomorrow's statement.

With GDP growth poised to rebound in Q1 (possibly above 3% q/q AR), we do not expect BoJ to announce additional QE in the coming months unless JPY for some reason resumes appreciating. The purpose of Japan's FX intervention policy remains solely to stem the appreciation of JPY. Because Japan's intervention policy has been criticized by both the US and the EU, we do not expect to see renewed intervention unless USD/JPY revisits earlier lows below 76. Overall Japan's policy of attempting to “draw a line in the sand” on a stronger JPY has gained credibility. The market increasingly understands that a substantial appreciation will be met by more aggressive monetary easing and possibly even renewed intervention in the FX market.

In our view the ceiling for asset purchases could be raised further in H2 12 to make room for continued asset purchases in 2013.

Danske Bank также не ожидает каких-либо действий от Федрезерва

Following the positive employment report for February, we believe that the FOMC will take a wait-and-see approach at its monetary policy meeting tomorrow. The recent improvement in the labour market does in our view rule out the announcement of new easing measures. However, the door for further easing will be kept open, given Bernanke's wondering over the apparent decoupling of growth and jobs data. Hence, we need more solid economic data before the Fed will make any material changes to its economic projections.

Danske Bank оценивает шансы на новый раунд QE в этом году только в 25%.

We are relatively upbeat on the US economic outlook for the coming six months and we believe that the chance of another round of Fed easing this year is only around 25%.

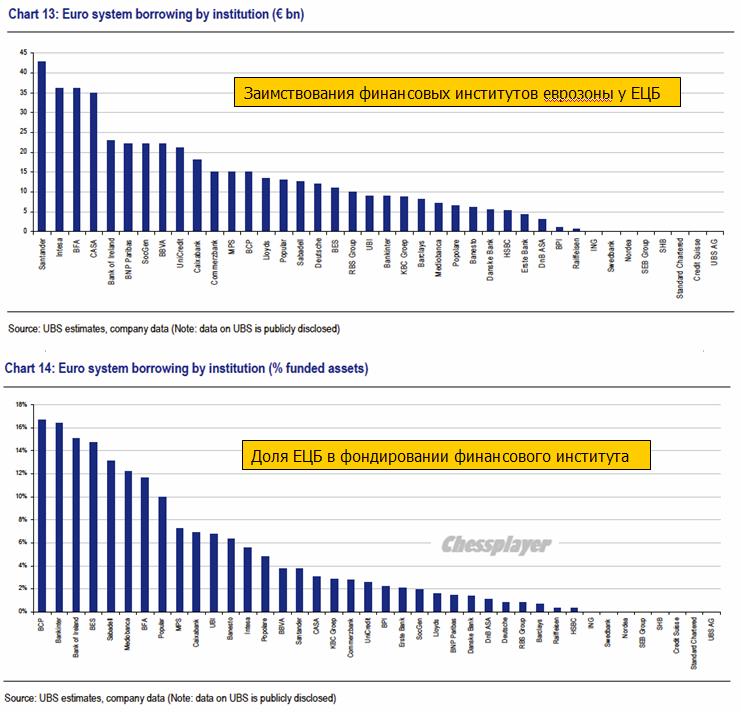

Banks that found themselves with above 10% of funded assets in public sector money have often either been nationalised or, like Lloyds and Bank of Ireland, have undertaken massive equity issuance in order to change their balance sheet sufficiently to make a full return to the private sector.

It will come as no surprise to any reader that volumes in general are dismal. This leads inevitably to the question of just how liquid markets are in general. This may not be a critical question for mom-and-pop buying some IBM or CAT at the margin but for institutional investors it is critical to the decision to enter a position. Pairing off reward expectations with risk concerns tends to focus too much on volatility and too little on liquidity and by looking at daily market turnover and the bid-offer spread of each asset class, UBS finds taking liquidity into account can make a huge difference to performance (and risk-appetite). Unsurprisingly, the most liquid assets are large cap equities and US Treasuries. The least liquid assets include various fixed income securities, and in particular high yield credit. Perhaps this goes a long way to explaining why US Treasuries have maintained their strength and why large cap equities have been so strong relative to credit markets (a topic we have discussed at length) as money finds its 'easiest' hole to fill and thanks to liquidity concerns, high yield credit investors remain more pragmatic entrants to an ever-inflating bubble of liquidity (as exits will be small and crowded at the first sign of tightening). We suspect the increasing dispersion between the most and least liquid securities in each asset class will likely feed on itself as fewer funds are willing to 'earn' an 'illiquidity' premium given the bigger binary risks facing all markets.

Маленькие валюты крушат большие. Корзина из 20-ти перечисленных ниже валют (G20) превосходит по всем статьям большую четверку (USD, GBP, EURO, JPY)/

The "small" currencies are crushing the bigs.

Specifically, basket consisting of The Aussie dollar, Canadian Dollar, South African Rand, Norwegian Kroner, Swedish Kroner, New Zealand Dollar, Singapore Dollar, Taiwanese Dollar, Colombian Peso, Indian Rupee, Indonesian Rupiah, Russian Ruble, Turkish Lira, Argentine Peso, Brazilian Real, Mexican Peso, Chinese Yuan, and the Malaysian Ringgit has clobbered a basket of the bigs: The Dollar, the British Pound, the Euro, and the yen.

Главный экономист Дэвид Костин по рынку акций GS видит S&P500 на 1250 пунктах к концу году.

The S&P 500 closed at about 1,370 at the end of last week, exceeding David Kostin's target of 1,250 for the end of 2012. Kostin, chief U.S. equity strategist at Goldman Sachs, told Bloomberg TV that he is sticking by his forecast despite the S&P's recent run.

Костин называет три причины:

Kostin said there were three main reasons for his call:

The U.S. economy is stagnating, growing below trend.

In a weak economic growth environment, markets historically have a flat multiple

2012 is expected to see earnings growth of only 3 percent.

Вопрос в том, не окажется ли S&P500 сперва на 1500, а потом уже на 1250 ?

Так или иначе косвенно такой прогноз свидетельствует о том, что Костин не ожидает QE3 до конца года?!

Утром сегодня Азия подрастала, хотя мне и неизвестно на каких факторах, американский фьючерс обновил максимум года.

От BOJ, заседание которого должно было состояться утром, не приходилось ждать никаких новых шагов по смягчению монетарной политики. От Феда, заседание Комитета по открытым рынкам которого должно состояться вечером – тоже.

Может быть поводом послужили какие-то позитивные новости с заседания ECOFIN (министров финансов еврозоны), хотя мне конкретно – что именно – неизвестно.

Возможно позитивные настроения продлятся сегодня в течение всего дня либо до момента завершения Ecofin.

А так, на мой взгляд, мы имеем шансы увидеть на этой неделе зеркальное отражение сценария прошлой недели. Рост в понедельник и вторник – затем коррекция до конца недели.

Значение индекса S&P500 вчера практически не изменилось, а вот put/call-коэффициент вырос почти до границы бычьего рынка.

Это неделя помимо прочего – неделя экспирации опционов на фондовые индексы. Следовательно, стоит ждать высокой волатильности.

Даже если на этой неделе мы увидим коррекцию, то все-равно пока нельзя исключать продолжения роста на будущей недели. Средний дневной диапазон (ATR) остается очень маленьким, что говорит в пользу пользу роста.

В пользу роста также говорит определенное давление, которое оказывается на рынок US Treasuries даже в те дни, когда фондовый рынок падает. В начале прошлой недели мы это наблюдали.

Кто-то сейчас активно продает американские трежеря и это поддерживает рынки акций, и в целом, аппетит к риску.

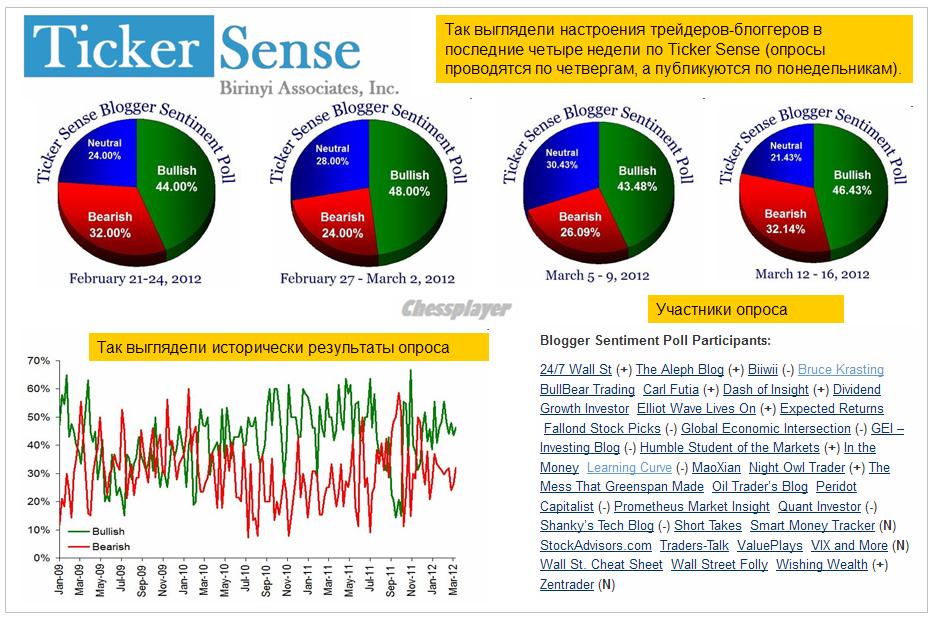

Как вы видите на рисунке, хотя число медведей приросло на прошедшей неделе, рыночные настроения на Ticker Sense продолжают оставаться бычьими.

В то же время уже есть определенные «намекающие» на коррекцию сигналы.

1.Главный стратег по рынкам акций Goldman Sachs выступил с очень медвежьими комментариями

2.Настроения среди инвесторов уж слишком безмятежные. Уровень шорта на NYSE на четырехлетнем минимуме.

3.В последние недели наметилась тенденция роста ставок по краткосрочным US Treasuries (см. на рисунке). Причины этого мне неизвестны, но как правило за этим следует рост ставок на денежном рынке и далее продажа риска.

4. Наблюдается некоторый рост среднего значения put/call-коэффициента за последнее время.

Кроме того, рост рынка идет на очень небольших объемах. Но это уже наверно стало постоянным явлением, поскольку «физиков» на рынке акций становится все меньше.

Таким образом, мы видим, что присутствуют в достаточном количестве как бычьи, так и медвежьи сигналы, что и предопределяет боковик, в котором рынок сейчас находится.

Опрос активных инвесторов, проводимый немецкой биржей, тоже показывает, что настроения колеблятся возле какого-то равновесного уровня. Если рынок припадет, начинают преобладать быки, вырастет затем на 2-3% - появляются медведи.

В целом, отметим, что, начиная с начала февраля, настроения стали колебаться между бычьими и медвежьими с небольшим перевесом то в одну, то в другую сторону.

В настоящий момент рынок находится у верхней границы коридора, очерченного лентами Боллинджера (1340-1380 пунктов) и вероятность движения к 1340 пунктам на этой неделе на мой взгляд гораздо выше, чем к 1400.

Сегодня-завтра – ключевые размещения американского госдолга – 10-year и 30-year соответственно. И это фактор может оказать медвежье влияние на рынки.

Утром сегодня Азия подрастала, хотя мне и неизвестно на каких факторах, американский фьючерс обновил максимум года.

От BOJ, заседание которого должно было состояться утром, не приходилось ждать никаких новых шагов по смягчению монетарной политики. От Феда, заседание Комитета по открытым рынкам которого должно состояться вечером – тоже.

Может быть поводом послужили какие-то позитивные новости с заседания ECOFIN (министров финансов еврозоны), хотя мне конкретно – что именно – неизвестно.

Возможно позитивные настроения продлятся сегодня в течение всего дня либо до момента завершения Ecofin.

А так, на мой взгляд, мы имеем шансы увидеть на этой неделе зеркальное отражение сценария прошлой недели. Рост в понедельник и вторник – затем коррекция до конца недели.

Даже если это случится, то все-равно не исключает продолжения роста на будущей недели. Пока признаков, указывающих на среднесрочный разворот, не наблюдается.

Хотя есть уже некоторые сигналы.

1.Главный стратег по рынкам акций Goldman Sachs выступил с очень медвежьими комментариями

2.Настроения среди инвесторов уж слишком безмятежные. Уровень шорта на NYSE на четырехлетнем минимуме.

3.В последние недели наметилась тенденция роста ставок по краткосрочным US Treasuries. Причины этого мне неизвестны, но как правило за этим следует рост ставок на денежном рынке и далее продажа риска.

Но это все пока на мой взгляд недостаточно убедительно, чтобы менять среднесрочный взгляд на рынок на медвежий.

Однако краткосрочный взгляд на рынок – конкретно на эту неделю – у меня как раз медвежий.

Поскольку сегодня-завтра ключевые размещения американского госдолга – 10-year и 30-year соответственно.

И опять амерский рынок демонстрирует удивительную силу - опять все выкупается от 1365, и в итоге сегодня утром пошел новый удар на хаи года, фсип 1381. Опять встает вопрос - куда тянут? До уровня, до события, или до даты? Если до даты - то сегодня заседание ФРС, почти всегда рост до заседания обрывался после, но на рынке явно есть какой-то централизованный чудо-покупатель, который вообще не дает выполнить откат. Может должно произойти событие - например айпио Фейсбука, и на фоне перекупленного технологического сектора вместе с Эпплом это вызовет наконец долгожданную коррекцию? А может тупо хотят дотянуть до 1390-1400 по фсипу? угадать невозможно, идет совершенно нерыночное движение вверх, ладно что вверх, но что без нормальных откатов - вот это уже ненормально.

Брент 126, азия в зеленом, европа вчера осталась в плюсе. В общем картинка "убей медведя".

Наши отминусовали по дню, но некоторые акции, возможно с расчетом на будущие дивиденды, вытянули против рынка - суры, сберперф, лукойл. Наши не верят амерам, но вынуждены покупать проданное в расчете на откат и тоже тащить рынок вверх, принуждение к росту продолжается. Сегодня у нас есть ориентир - прийти на хаи года вслед за Хозяевами. И опять надо отметить, что сейчас время не для лонгов, все серьезные падения у амеров предварялись именно таким вот нерыночным подъемом в течение нескольких месяцев, хорошим это кончится не может.

В начале недели фондовые рынки США не показали каких-либо значимых движений. По сути, игроки на заокеанских биржах вчера предпочли не двигать рынок в преддверии предстоящего заседания ФРС по монетарной политике, а торговые обороты упали до минимальных уровней в этом году (на 25% ниже средних дневных оборотов за этот год). Как бы там ни было, но к 12 марта индекс S&P-500 сохраняет свои позиции (1371 п.) вблизи годовых максимумов.

Азиатские биржевые индексы во вторник утром торгуются преимущественно в зеленой зоне (MSCIAsia +1,6%). Здесь инвесторы ждут завершения заседания Банка Японии, по итогам которого будет объявлено об увеличении объемов программы покупки активов. На этом фоне сегодня утром наблюдается подъем и во фьючерсах на американские индексы: S&P(+0,4%) вышел на новый годовой максимум (1380п.).

Вчера утром американская валюта укрепилась до многонедельных максимумов против евро (1,3080). Однако накануне заседания FOMCФРС можно наблюдать фиксацию прибыли по коротким позициям, открытым по паре EUR/USD за пару недель до этого. Показательно, что последний раунд усиления позиций доллара никак не сказался на нефтяных котировках. Напротив, цены на нефть марки Brentсегодня утром тестируют важный уровень $126/барр. В случае дальнейшего ослабления позиций американской валюты к середине недели можно ждать выхода цен на «черное золото» в новый торговый диапазон: 128-134 $/барр.

Все вышеперечисленные внешние факторы говорят в пользу сценария роста в вторник. В ходе вчерашней сессии индекс ММВБ обозначил поддержку на уровне 1595 п., поэтому сегодня даже после высокого открытия стоит ждать подъема к отметкам 1615-1620 п. Мы также не исключаем, варианта тестирования индексом ММВБ максимумов этого года, однако выше нас может не пустить вечерняя статистика выходящая в США. Сильный уровень сопротивления по фьючерсу РТС расположен на 174 тыс. п. Лучше рынка сегодня будут торговаться бумаги наших нефтяных компаний. Хуже – РДР Русала, по факту отставки с поста председателя совета директоров UC Rusal глава группы компаний «Ренова» Виктора Вексельберга.

Сегодня в 14-00 будет опубликован немецкий индекс экономических настроений инвесторов ZEW. В 16-30 выходит важная статистика по изменению объемов розничных продаж в США за февраль (прогноз: +1,1%). В 18-00 выйдут данные по товарно-материальным запасам американских компаний за январь. В 22-15 FOMC ФРС обнародует решение по процентным ставкам и изменениям в монетарной политике. Основные участники рынка не ждут изменений в итоговом заявлении по монетарной стратегии.