|

Свой первый облигационный выпуск «Гарант-Инвест» разместил в 2017 г. За 5 лет эмитент выходил на биржу 12 раз с абсолютно рыночными выпусками, стабильно пользующимися спросом у частных инвесторов. Мы решили поговорить с основателем компании, масштаб бизнеса, деловая репутация и, что особо важно, наличие инвестиционного уровня кредитного рейтинга которой не позволяют причислить ее к сегменту ВДО, но при этом привлекательный уровень доходности ценных бумаг которой делает ее интересной розничным инвесторам. О том, почему все-таки компания может себе позволить достаточно высокую доходность по облигациям, в интервью для нашего портала рассказал Алексей Панфилов, президент финансово-промышленной корпорации «Гарант-Инвест», генеральный директор АО «Коммерческая недвижимость ФПК «Гарант-Инвест». О компании с философией, которая строит красивые современные здания, не экономит на «зеленой» повестке и собственнику которой не все равно, как развивается его родной город и как ощущают себя в нем его жители, — на Boomin.

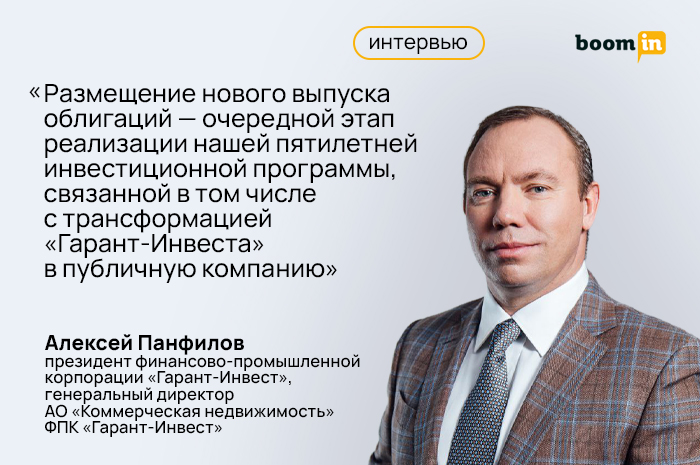

«Мы сохраняем пул лояльных к нашей компании инвесторов» — С чем связано решение выйти с новым выпуском именно сейчас, в очень непростой ситуации для фондового рынка и в целом для экономики? Каковы цели привлечения инвестиций? — Для нас это уже 12-й выпуск. Его размещение — очередной этап реализации нашей пятилетней инвестиционной программы, связанной в том числе с трансформацией «Гарант-Инвест» в публичную компанию. Так что мы четко следуем стратегическому плану, который был утвержден еще несколько лет назад. Конечно, с учетом ситуации, возникшей после начала специальной военной операции (СВО), всё сдвинулось: мы планировали очередное размещение в феврале-марте 2022 г., причем это должен был быть «зеленый» выпуск. «Зеленые» облигации в итоге решили перенести на год — на март-апрель 2023 г. А в ноябре мы начали размещение выпуска, который был запланирован изначально. Мы выходим с новым выпуском тогда, когда гасится предыдущий. Тем самым мы даем возможность владельцам наших бумаг переложиться: получив свои деньги на брокерские счета после погашения, они могут заново купить облигации «Гарант-Инвест» при первичном размещении. Так мы сохраняем пул лояльных к нашей компании инвесторов. — Как вы сейчас оцениваете спрос на бумаги нового выпуска? Динамика размещения соответствует вашим ожиданиям? — Да, полностью соответствует, потому что мы специально делали этот выпуск на 1,5 млрд рублей с коротким сроком размещения в один месяц: с 22 ноября по 22 декабря. В том числе это связано с тем, что 23 ноября был погашен выпуск на 800 млн рублей, и 13 декабря у нас будет гаситься выпуск на 500 млн рублей. А значит те, кто 13 декабря получат на свои брокерские счета от нас 500 млн рублей и захотят 14 декабря снова купить наши облигации, должны иметь такую возможность: у нас должно оставаться несколько сотен миллионов от заявленного объема эмиссии. Именно так мы реализуем нашу идею сохранения пула постоянных инвесторов — через возможность покупки при первичном размещении. — Сейчас не все готовы вкладываться в облигации и рассматривают другие, менее рискованные, финансовые инструменты. Насколько компания готова гасить выпуски без того, чтобы прибегать к рефинансированию? — Гашение выпусков объемом 500-800 млн рублей проблемы для нас не составляет, средств на это нам более чем хватает: на 30 сентября 2022 г. у нас показатель ликвидности 1,67 млрд рублей. Дело в том, что нужно думать не только про нынешний день, но и на полгода вперед, а значит нужна подушка безопасности. Мы консерваторы, поэтому наши конечные цели финансирования — это, скорее, сохранение некоего статус-кво, определенного уровня ликвидности, в том числе для того, чтобы иметь возможность приобретения новых площадок и объектов. Естественно, мы и без облигационных выпусков спокойно выполняли все свои обязательства на протяжении многих лет. А публичные заимствования — это больше для того, чтобы планово обеспечить объем свободных средств для новых инвестиций. Куда пойдут привлеченные средства? Математика достаточно простая, а цели абсолютно прозрачные: 1,3 млрд гасится, а 1,5 млрд привлекается. Долг увеличивается на 200 млн рублей. Эти 200 млн рублей запланировано пустить как раз на реализацию нашей программы РЕ в начале 2023 г. Это программа модернизации, обновления и реновации объектов коммерческой недвижимости. За последние четыре года тринадцать зданий было реновировано, и еще четыре у нас в плановой реновации на первое полугодие 2023 г. Затраты на нее как раз составят 200 млн рублей. «Инициаторами рейтингового действия были мы сами» — Буквально на следующий день после начала размещения АКРА присвоило статус «Рейтинг на пересмотре — негативный» по кредитным рейтингам «Гарант-Инвест» и его облигаций, тем самым увеличив опасения инвесторов. Как вы прокомментируете ситуацию? — Важно понимать, что инициаторами рейтингового действия были мы сами. В нашем договоре с АКРА закреплено, что в случае размещения нового выпуска агентство обязано провести не только рейтингование эмиссии, но и экспресс-анализ эмитента — текущей ситуации в компании. АКРА в данной ситуации, проведя такой анализ, не понизило уровень рейтинга и не изменило прогноз, а только присвоило статус «Рейтинг на пересмотре — негативный» под влиянием нашего нового инвестиционного проекта, который мы еще не анонсировали рынку, что означает дополнительные риски, которые требуют изучения. И так как мы только заявили о проекте, до конца его параметры не просчитаны и в АКРА не направлены. Соответственно, агентство на данном этапе расценивает его как дополнительный риск, но при этом все понимают, что в будущем он превратится в актив, генерирующий доход. Кроме того, все понимают, что нужно дождаться итогов года и обновленных финансовых показателей, потому что именно сейчас мы находимся в высоком сезоне для нашей отрасли, а значит имеем и соответствующую динамику увеличения доходов. АКРА объективно отмечает, что на сегодня у них есть определенные опасения, связанные и с новым проектом, и с общими показателями, но в начале 2023 г. они посмотрят уже фактические цифры и исходя из этого примут решение — будет пересмотр рейтинга или нет. — А если говорить о финансовых результатах, то чего АКРА опасается? Есть финансовые показатели работы за 9 месяцев, которые отражены в отчетности компании по МСФО. Как вы оцениваете их динамику? — Для нас показательна динамика не только в сравнении с 2021 г., а прежде всего с 2019-м — допандемийным годом без кризисных явлений. Пандемия оказывала на нашу отрасль, а соответственно и на нашу компанию, намного бо́льшее воздействие, чем СВО. Ковид был в 5,5 раз болезненнее для нас, чем новая экономическая реальность, возникшая в новых геополитических условиях. Локдаун напрямую бил по нашему сектору потребительского рынка — торговой недвижимости. Сегодняшний кризис нас касается только косвенно. Для сравнения: в первом полугодии 2020 г. мы потеряли 21% выручки, а в первом полугодии 2022 г. — всего 4%. Если, например, сравнивать 9 месяцев 2022 г. по выручке с 9-ю месяцами прошлого года, то это падение буквально 3-4%: вместо 2,1 млрд — 2,05 млрд рублей. Но если сравнивать с выручкой 2020 г. (1,7 млрд рублей), когда был локдаун, то мы видим, наоборот, рост, который приближает наш бизнес к допандемийным временам. Мы пока чуть-чуть не дотягиваем до показателей 2019 г., когда выручка составляла 2,9 млрд рублей, но очень близки к этому: планируем, что по итогам 2022 г. она будет около 2,7–2,75 млрд рублей. То есть разница буквально в 3-4%. Мы не так сильно «упали», как другие. Если у компаний, которые вели внешнеэкономическую деятельность, падение выручки достигло 90-95%, то у нас всего 4%. А относительно периода локдауна у нас вообще хороший рост. Думаю, по итогам года мы будем близки к допандемийным показателям. Тоже самое касается и EBITDA. Если за 9 месяцев 2021 г. этот показатель составлял 2,136 млрд рублей, то в 2022-м — 2,038 млрд рублей, падение также около 5%. При этом относительно 2020 г. (EBITDA 1,558 млрд) рост составил почти 30%. По этому показателю мы даже превышаем уровень допандемийного 2019 г., тогда он был 2,137 млрд рублей. В 2022 г. планируем, что EBITDA будет уже 2,8 млрд. Это стало возможным благодаря тому, что кризисы подтолкнули нас оптимизировать затраты, внедрить новые технологии. Последние четыре года мы активно развивали программу реновации, которая подразумевает комплексную модернизацию объектов недвижимости. И именно она помогла нивелировать удары по нам сначала локдауна, затем СВО. Реализуя эту программу, мы планировали, что она даст большой рост показателей, но с учетом макроэкономического падения мы пока не получили этот эффект, но зато и сильного «проседания» не произошло, нам удалось сохранить свои позиции. А так как реновации имеют долгосрочный эффект, то всё равно мы выйдем на дополнительные доходы через два-три года. — А какова динамика показателя чистой прибыли? — Мы больше оперируем EBITDA, чем чистой прибылью — так как именно этот показатель хорошо отражает реальную ситуацию в бизнесе. Например, возьмем ситуацию с процентными расходами. В этом году, как в 2020-м, у нас были кредитные каникулы. Но при этом главной нашей «головной болью» была ключевая ставка в первые месяцы после начала СВО. Деньги стали дорогими, и начислялись высокие проценты по кредитам, которые при этом из-за каникул не выплачивались. Поэтому по начислению чистая прибыль близка к нулю, а с точки зрения живого денежного потока мы были в большом плюсе, деньги ведь оставались у нас. Сейчас все эти проценты перенесены в долг и выплачиваются частями. Поэтому мы все-таки считаем, что нужно оперировать EBITDA, потому что это более показательная вещь для нас. И, конечно, кэш-флоу — живыми деньгами и ликвидностью. — Как вы оцениваете долговую нагрузку компании? — Долговая нагрузка немаленькая — 28 млрд рублей, правда, и активы у нас — 43 млрд рублей, причем это защитные активы, которые ежемесячно генерируют хороший доход. Сумма долга, большая, но она проистекает из отраслевой специфики: коммерческая недвижимость строится на заемные деньги, никто из будущих арендаторов не является инвестором. Поэтому соотношение долг/EBITDA в коммерческой недвижимости от 7 до 10 — это абсолютно нормальный показатель для цивилизованного рынка. Не бывает коэффициента 4 в этом секторе по той простой причине, что, когда у тебя есть недвижимость, можно получить дешевые и длинные деньги за счет залога этих объектов — 70% от их стоимости. В этом случае ты можешь получить денежные средства на 10 лет, по ставке: ключевая + 1,5%. Именно потому, что нас кредитуют банки на таких условиях (¾ наших долговых обязательств — это длинные и дешевые кредиты), мы можем себе позволить достаточно высокую доходность по облигациям. И самое главное, почему не надо пугаться высокого значения соотношения долг/EBITDA у девелоперов, — все долги полностью обеспечены недвижимостью и денежным потоком. Наш долг диверсифицирован в соответствии с оптимальным соотношением кредиты/облигации. 84% нашего долга — это долгосрочные обязательства. Этот показатель относительно 2021 г. вырос почти на 3 млрд рублей за счет нового строительства, именно эта сумма была вложена в новый ТЦ WESTMALL, который достраивается на улице Лобачевского на западе Москвы. Работы идут полным ходом — готовность около 70%. В первом полугодии 2023 г. планируем запустить в эксплуатацию. «Одно дело найти 100 арендаторов по нормальным арендным ставкам, а другое — 400» — Какие изменения произошли с другими ключевыми показателями «Гарант-Инвеста»? Отразился ли макроэкономический кризис 2022 г. на посещаемости торговых центров, количестве арендаторов и общем объеме арендованных площадей? — В нашей отрасли есть ключевой показатель, который важен для всех сегментов коммерческой недвижимости — это вакантность аренды (отношение свободных площадей объекта к общей арендопригодной площади. — прим. ред.). Конечно, в идеале девелоперы строят объекты, чтобы они были на 100% заполнены арендаторами, но понятно, что в процессе функционирования торгового центра какие-то из них съезжают, какие-то заезжают, какие-то помещения простаивают, пока не будет найден новый арендатор по нужным арендным ставкам и т.д. У нас вакантность исторически ниже среднерыночной по Москве ввиду премиальной локации, правильного расположения и размера наших объектов. Мы изначально специализировались на торговых центрах размером до 50 тыс. кв. м, находящихся у метро, на транспортных узлах или в шаговой доступности от жилых микрорайонов. И как раз сейчас заполняемость именного таких объектов существенно выше, а вакантность, соответственно, ниже, чем в крупных торговых центрах, куда надо специально ехать — за город, за МКАД. Сегодня наше время. Если в крупных ТЦ вакантность составляет 15-20%, то у нас по состоянию на 30 сентября — 3,2%, к концу года будет 3%. И еще один показатель, который отличает торговую недвижимость от любых других видов коммерческой недвижимости, — это посещаемость. Будет посещаемость, будут и арендаторы, а значит и высокий арендный доход. Поэтому мы как раз оказались в выигрышной ситуации: в этом году мы вернулись к доковидным показателям. Если до пандемии наши ТЦ посещали 37 млн человек в год, то в 2022 г. — 36,5 млн человек в год. Восстановлению потока покупателей способствует несколько факторов. Во-первых, люди вернулись в торговые центры после снятия ограничений, связанных с коронавирусом. Во-вторых, покупатели переориентировались с посещения крупных торговых центров в небольшие районные. Это связано, с одной стороны, с падением доходов: денег у людей в кошельках больше не стало, ехать, как раньше, в субботу-воскресенье на большую закупку просто нецелесообразно — всё, что им нужно, можно купить рядом с домом или работой. А с другой — с уходом многих западных брендов с российского рынка, которые были в основном представлены именно в больших ТЦ. Поэтому товарооборот в районных торговых центрах сегодня растет, а в крупных — падает. Вообще индустрия торговых комплексов сейчас делится на две части — крупные торговые центры, где есть повсеместное снижение посещаемости, и многофункциональные небольшие центры рядом с жилыми домами и на транспортных узлах, где есть рост. Мы еще 20 лет назад сделали ставку как раз на вторые, полагая, что лучше 10 торговых центров по десять тысяч квадратных метров, чем один стотысячный. Все наши центры — площадью до 50 тыс. кв. м. Эта модель наиболее кризисоустойчива. Да, строек пришлось вести по количеству больше, зато все наши объекты высокоэффективны и доходны. Максимальное количество арендаторов в одном нашем ТЦ — 110, в крупном было бы 400. Одно дело найти 100 арендаторов по нормальным арендным ставкам, а другое — 400. Поэтому тем, у кого было 400, сейчас сложно. «Икею» заменить пока некем. Крупные иностранные бренды одежды и обуви — тоже. Кинотеатры без голливудских фильмов вообще работают еле-еле. В торговых центрах «Гарант-Инвест» не было ни кинотеатров, ни «Икеи», ни крупных магазинов международных fashion-ритейлеров, поэтому сейчас у нас заполняемость 97%. После 24 февраля 2022 г. мы потеряли всего четыре компании из 430 арендаторов. «Нам Zara не нужна» — Кого вы лишились? — Мы лишились H&M. Причем это было по нашей инициативе, поскольку якорные функции H&M не выполнял на протяжении уже нескольких лет. Мы лишились маленького магазинчика Samsung, еще Levi's и LUSH. Вот и все наши потери. Мы даже не ощутили их уход — отряд не заметил потери бойца. У нас якорными арендаторами являются супермаркеты, фуд-корты, рестораны и сфера услуг — вот что притягивает посетителей. Поэтому нам Zara не нужна. При этом важно понимать, что те возможности, которые открыла для нас новая экономическая реальность, гораздо существеннее. Во-первых, драйверами роста для нас стала миграция посетителей и арендаторов из крупных центров в районные. В крупных торговых центрах рядом с якорными брендами, которые платят низкую аренду, всегда находится много паразитирующих на трафике «якорей» небольших арендаторов, для которых она как раз высокая. После ухода иностранных ритейлеров они полгода ждали, когда те снова откроются. В сентябре мы увидели, что им ждать надоело, и они начали тоже переселяться: как раз из крупных центров в наши. Во-вторых, благоприятный для нашего бизнеса фактор — инфляция. Единственный, кто получает плюсы от нее, — это потребительский сектор, в частности торговая недвижимость, потому что мы получаем с арендаторов не только фиксированную арендную плату, но еще и процент с товарооборота. Соответственно, чем выше инфляция, тем выше доход у торговых центров. И любое повышение цен на товары мы ощущаем в виде дополнительных доходов помимо тех, что приносит аренда. А так как уровень инфляции сейчас далеко не низкий и индекс потребительских цен растет, от этого в плюсе мы и ритейлеры. В-третьих, в Москве сумасшедшие темпы строительства жилья, увеличивается плотность населения. Например, вокруг наших существующих торговых центров построено еще несколько жилых комплексов, а новых ТЦ рядом никто не строит, значит у нас автоматически увеличиваются посещаемость и доходы. И, в-четвертых, на рост товарооборота и, соответственно, на наш дополнительный заработок влияет то, из-за сложившейся геополитической ситуации москвичи не уехали как обычно на шопинг в Европу, в тот же Милан, а тратят деньги в Москве. — А с кем из сетевых продуктовых ритейлеров, которые генерируют значимую долю доходов девелоперов, вы работаете? — Мы дружим со всеми, но прежде всего нам интересны те ритейлеры, которые развивают свой портфель. В этом случае мы нужны им как долгосрочный партнер. У нас есть пакетное соглашение с «Мираторгом» (супермаркетом), X5 Group («Перекресток» и «Пятерочка»), со SPAR. Плюс у нас есть гипермаркет «Ашан». Что касается супермаркетов, то мы не работаем с дискаунтерами, так как наши центры — это средний сегмент. Та же «Пятерочка» была жестким дискаунтером, но сейчас она переориентировалась на формат супермаркета, поэтому в этом году в наших ТЦ появились уже две «Пятерочки». Сейчас у нас шесть претендентов на место супермаркета в новом многофункциональном комплексе WESTMALL — это хороший конкурс. И это наглядно показывает, что мы диверсифицируем свои риски. «Перетока капитала между нашими бизнесами нет» — Что собой представляет сегодня финансово-промышленная корпорация «Гарант-Инвест»? — «Гарант-Инвесту» исполнилось 12 ноября 29 лет. Мы отсчитываем нашу историю от банка «Гарант-Инвест». На сегодняшний момент компания состоит из трех самостоятельных бизнесов — это банк, недвижимость и сетевой ритейл. Банк был инициатором создания корпорации прямых инвестиций. Мы инвестируем в создание предприятий, торговых центров и в другие проекты. Сейчас банк работает в сегменте Private Banking. С 24 февраля у него начались хорошие времена. Потому что если раньше VIP-клиенты потихоньку перемещались из средних частных банков в крупные, то с началом введения санкций все, кто уходил, решили вернуться да еще и друзей с собой прихватить. У нас начался приток клиентов, приток активности, приток сотрудников. Настало наше время — время устойчивых средних частных банков. В недвижимости мы 20 лет. Началось всё со строительства галереи «Аэропорт» — торгового комплекса у станции метро «Аэропорт». И нам так понравилось строить, что мы 18 объектов построили. Сейчас идет возведение 19-го на ул. Лобачевского. И скоро начнется строительство 20-го, который АКРА и упоминает в пресс-релизе. Из 18 построенных объектов мы шесть продали, а затем еще четыре купили. Таким образом, на нынешний день у нас 16 объектов коммерческой недвижимости в собственности, из них 13 — это торговые центры. Дивизион «Ритейл». Мы занимаемся развитием партнерской программы, которая связана с финансированием франчайзинговых проектов — KFC, «IL Патио», SPAR и так далее. Но мы финансируем развитие бизнеса только наших постоянных партнеров, это адресное участие. На текущий момент мы вложили денежные средства в открытие 49 заведений, преимущественно общественного питания, причем наши инвестиции распространяются на открытие точек не только в наших, но и других торговых центрах Москвы. В сфере ритейла мы планируем усилить наше присутствие за счет вложения дополнительных инвестиций. Сейчас это очень перспективное направление, потому что потребительский сектор Москвы очень сильно растет — кофейни, бургерные. С учетом ухода части зарубежных компаний стало больше возможностей для инвестирования в общественное питание, в сферу услуг, в том числе франчайзинг. Основной бизнес сегодня для нас — это все-таки недвижимость. Именно там сосредоточены основные активы корпорации. Поэтому и было принято решение, что эмитентом облигаций на публичном долговом рынке будет именно АО «Коммерческая Недвижимость Финансово-Промышленной Корпорации «Гарант-Инвест». — Расскажите, пожалуйста, о структуре владения корпорацией, а также о структуре управления, выстроенной в «Гарант-Инвест». — Структура собственности у нас максимально понятная и прозрачная: я являюсь основателем и основным владельцем, а также президентом всей корпорации и генеральным директором компании-эмитента. Сейчас у нас 11 акционеров, контрольный пакет принадлежит мне. Остальные совладельцы — это бывшие VIP-клиенты банка «Гарант-Инвест», которые по сути являются финансовыми инвесторами с долей не более 10% у каждого. Акционеры не участвуют в операционной деятельности, но у нас сильный совет директоров, в котором есть два независимых директора. У нас действует общекорпоративный совет директоров, то есть зона его влияния охватывает всю корпорацию. А есть свой отдельный совет директоров в компании, которая занимается коммерческой недвижимостью и является эмитентом. Когда АКРА присваивало нам ESG-рейтинг, аналитики дали очень высокую оценку нашему корпоративному управлению. У нас в этой области накоплен огромный опыт: первый совет директоров был создан еще в 1997 г. Соответственно, нет каких-то конфликтов среди акционеров, нет корпоративных рисков — всё стабильно многие годы. За последние лет 15 в нашей системе менеджмента ничего не менялось. Всё открыто и прозрачно. Каждое направление деятельности абсолютно самостоятельно, перетока капитала между нашими бизнесами нет. У банка свои источники фондирования, свои доходы, у недвижимости — свои, у ритейла опять-таки своя история. — Собственный банк участвует в финансировании проектов в области коммерческой недвижимости? — Конечно, наш первый проект, «Галерея Аэропорт», 20 лет назад возводился за счет кредита банка «Гарант-Инвест». Но после того, как мы его построили и его стоимость стала намного выше вложенных изначально инвестиций, мы пошли в Райффайзенбанк и перекредитовались под меньшую ставку: вернули все деньги нашему банку и плюс еще получили деньги для новых строек. Сейчас, когда мы строим или реновируем наши объекты, 72,3% инвестиций — это кредиты шести банков: ВТБ, Сбер, ГПБ, ПСБ, Экспобанк и Финсервис. «Гарант-Инвест» в этом списке нет. Облигации составляют 27,7% долговой нагрузки компании. При этом наш банк никогда не был соорганизатором выпусков — по последнему выпуску это Газпромбанк и БКС. В ноябре банк «Гарант-Инвест» поучаствовал на общих основаниях в 1,5-миллиардном размещении на 30 млн рублей, так как доходность хорошая, эмитент надежный. — На кого ориентированы облигационные выпуски «Гарант-Инвест»? Много среди держателей ваших бумаг институционалов? — У нас все 12 выпусков абсолютно рыночные. Не было ни одного специального выпуска под конкретного институционального инвестора. Но если первые облигации преимущественно покупали клиенты банка «Гарант-Инвест», то сегодня бо́льшую часть покупают розничные инвесторы. Институционалов в последнем выпуске только два. Объем их участия — 320 млн рублей, остальное раскупили физлица. По данным Московской биржи, сегодня у нас более 10 тыс. держателей облигаций. Думаю, после окончания размещения выпуска 002Р-05 их количество увеличится еще на несколько тысяч. «Люди видят, что ты делаешь для города, и отвечают лояльностью» — В сентябре АКРА присвоило компании ESG-оценку ESG-5, категория ESG-С. Ранее компания вышла на рынок с двумя выпусками «зеленых» облигаций. Чем компании интересна «зеленая» повестка? Какого эффекта для бизнеса ожидаете от этого рейтинга? Что подталкивает компанию не экономить на «зеленой» повестке? — «Зеленые» облигации для нас — это способ финансирования «зеленых» проектов в недвижимости, а ими мы занимались еще задолго до того, как в России вообще заговорили о ESG. Наша многолетняя работа по реновации сама по себе является «зеленой программой». В нашем реестре 62 «зеленые» технологии в сфере недвижимости, которые разделены на четыре больших блока. Первый — это ресурсосбережение. Второй — управление отходами и выбросами, прежде всего от сферы общепита. Третий — создание инфраструктуры для экологичных видов транспорта: электрозаправки для автомобилей, стоянки для велосипедов и самокатов. Четвертый — использование экоматериалов и экотехнологий: парк на крыше, зеленые насаждения и так далее. Всё это мы делали и задолго до «зеленых» облигаций. Например, когда мы обновляли свои объекты, ставили только энергоэффективное оборудование, и теперь наши здания объективно требуют меньше ресурсов. Таким способом мы вносим существенный вклад в улучшение окружающей среды. И будем продолжать эту работу. — А почему вы стали это делать? Это ваш личный интерес? — Это часть нашей философии: мы не только зарабатываем деньги, но и улучшаем обстановку вокруг себя. Этот наш девиз еще с 1990-х. Мы изначально во главу угла ставили устойчивое развитие, которое подразумевает понимание социальной ответственности за городскую среду, за Москву. Я родился в этом городе, мои дети учатся и будут учиться здесь, а не где-нибудь в Лондоне. Я хочу, чтобы наш город был лучше, комфортнее, экологичнее. И мы рады внести в это свой скромный вклад. Люди видят, что ты делаешь для города, и отвечают лояльностью.

|