|

Канадский доллар в декабре чувствует себя достаточно уютно, укрепившись по отношению к гринбеку более чем на 1%. Основной позитив исходит от рынка нефти, где WTI держится на максимальных отметках с октября текущего года, а также из американского Конгресса, который, похоже, не допустит повторения истории с временным «отключением» правительства, что чревато замедлением ВВП и снижением спроса на канадские товары и услуги. Нельзя сбрасывать со счетов и ситуацию на срочном рынке, где нетто-шорты хедж-фондов по «луни» на неделе к 3 декабря достигли максимальной отметки с 14 мая. После того как пара USD/CAD не смогла закрепиться выше психологически важной отметки 1,07, срабатывание стоп-приказов привело к развитию коррекционного движения. Вместе с тем перспективы канадского доллара не столь оптимистичны, как это может показаться на первый взгляд. Релизы сильных индикаторов, характеризующих состояние экономики США, а также урегулирование проблемы с бюджетным дефицитом позволяет рассчитывать на скорое сворачивание американского QE, что чревато оттоком капитала с суверенного фондового рынка Страны кленового листа. Рост доходности американских бондов сделает их более привлекательными по сравнению с канадскими, в результате чего увеличится дифференциал, динамика которого тесно коррелирует с котировками USD/CAD.

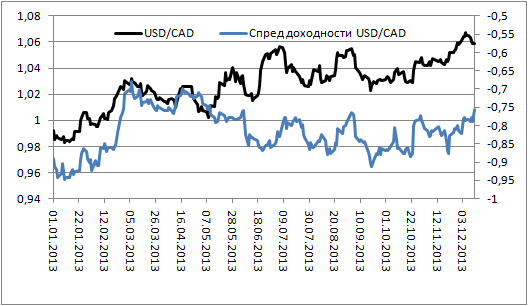

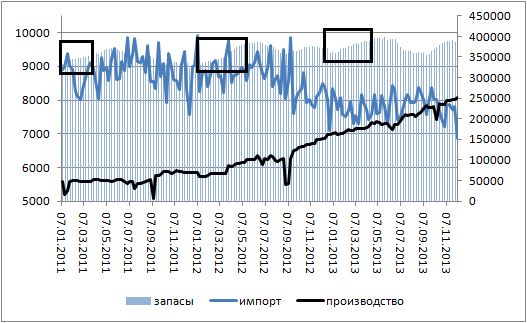

Источник: Bloomberg, расчеты Инвесткафе. Уже сейчас «луни» выглядит переоцененным, но в условиях глобального ослабления доллара США против основных мировых валют продолжает чувствовать себя уверенно. Но, похоже, эта уверенность мнимая. Нельзя сказать, что среднесрочные перспективы нефти выглядят оптимистично. Как правило, с начала января запасы черного золота в США растут, что воспринимается как сокращение спроса и оказывает давление на цены.

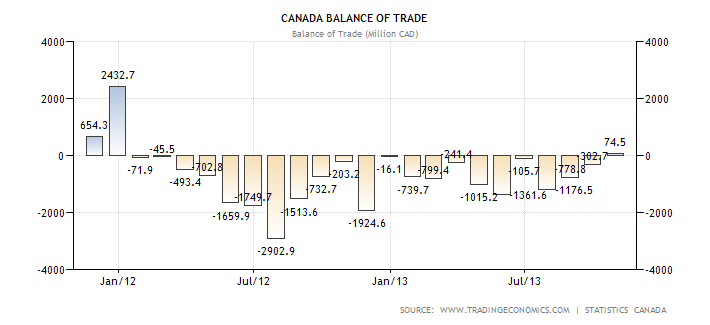

Источник: EIA, расчеты Инвесткафе. Нефть является важнейшим компонентом канадского экспорта, поэтому падение цен негативно отразится на состоянии торгового баланса страны, который в октябре впервые с начала 2012 года вышел на положительное сальдо.

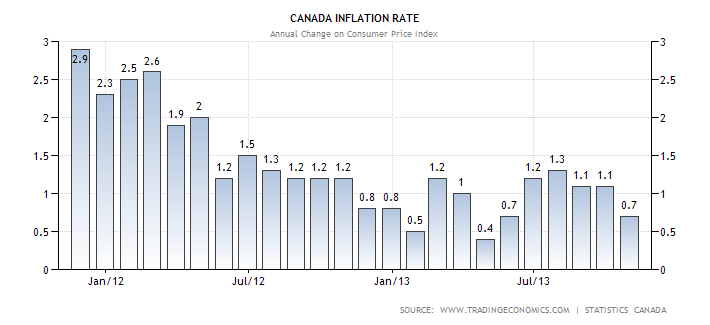

Источник: Trading Economics. Спасти ситуацию может только дальнейшая девальвация «луни», и Банк Канады готов сделать все возможное для ослабления национальной валюты. К тому же уровень инфляции в стране остается низким, что через некоторое время способно обернуться дефляцией.

Источник: Trading Economics. В таких условиях регулятор всячески будет поддерживать идею слабого «луни», заявляя, что экономика нуждается в монетарном стимулировании. Полагаю, что Стивен Полоз, выступление которого запланировано на 12 декабря, обязательно коснется этой темы, чем спровоцирует продажи канадского доллара. На мой взгляд, основным препятствием его дальнейшего ослабления является твердое нежелание доллара США расти даже на фоне сильного фундамента, быстрого решения бюджетных проблем и уверенности в скором сворачивании QE. Что-то сдерживает американскую валюту. Возможно, неуверенность в том, что в декабре FOMC все же уменьшит масштабы программы количественного смягчения. Если этого не произойдет, то верик риск распродаж доллара США. Если же все пойдет по плану, он начнет постепенно укрепляться. В этом отношении текущая коррекция по USD/CAD предоставляет неплохую возможность для формирования длинных позиций. Негатив по нефти и рост доходности долговых обязательств США наряду с позицией Банка Канады являются важными драйверами «бычьего» тренда. В связи с этим рекомендую покупать гринбек против луни с целью 1,08-1,095, закрывая лонги при условии сохранения американского QE в прежнем объеме в декабре. По мнению аналитика ГК Teletrade Михаила Поддубского, укрепление доллара исходя из позиции Федрезерва — всего лишь вопрос времени. Если на ближайшем заседании FOMC решит сократить объемы программы количественного смягчения, то, вполне вероятно, что доллар начнет укрепляться против всех конкурентов. При таком сценарии пара USD/CAD вполне в состоянии преодолеть годовые максимумы в районе отметки 1,07. Если же после заседания ФРС объемы стимулирования останутся на текущих уровнях, мы, скорее всего, увидим продолжение коррекции. Однако в текущих условиях делать ставку против американской валюты не самое рациональное. Напротив, при продолжении коррекции следует присмотреться к покупкам «американца» с прицелом на достижение верхних рубежей в 1-м квартале 2014 года. |

Поиск котировок:Например: Газпром

|

|