|

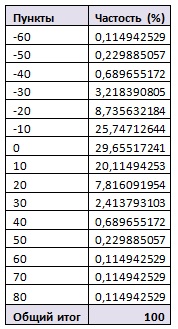

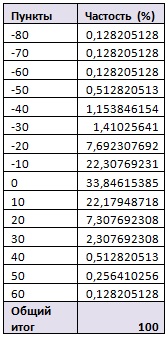

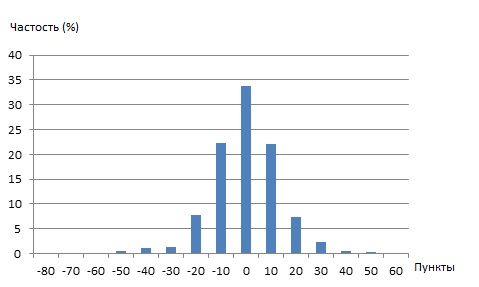

Недавно публиковала пост, целью которого была демонстрация статистического анализа относительно того, сильно ли могут различаться результаты торгов управляющего от следующих за его сигналами инвесторов, учитывая возможность задержки поставки сигнала. Внутри каждой минуты торгового дня рассматривала выбранные случайным образом каждую 40 и 43 секунды с предположением, что на 40й секунде в сделку заходил управляющий, а на 43й, следующий за ним – инвестор. Комментарии к результатам показали, что возникает недоверие к случайно выбранным параметрам. Поэтому, демонстрирую, что получается при рассмотрении 00-03, 30-33 и 56-59 секунд. Результаты: В столбце «Пункты» отражены все возможные изменения цены актива через 3 секунды, которые наблюдались в течение рассматриваемого торгового дня. В столбце «Частость» демонстрируется в относительных величинах многократность повторения того или иного значения пунктных изменений. 00 и 03 секунды каждой минуты

Пункты считались как разница между ценой, приходящейся на 00 секунду и ценой, приходящейся на 03 секунду.

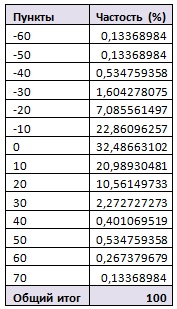

30 и 33 секунды каждой минуты

Пункты считались как разница между ценой, приходящейся на 30 секунду и ценой, приходящейся на 33 секунду.

56 и 59 секунды каждой минуты

Пункты считались как разница между ценой, приходящейся на 56 секунду и ценой, приходящейся на 59 секунду.

Вывод по статистической модели: Результаты, приходящиеся на дополнительно исследуемые секунды, совпадают с результатами выбранных ранее случайных временных параметров (40-43 секунды). Глядя на сводные диаграммы, можно сделать вывод, что, в большинстве случаев, за 3 секунды цена актива не успевает поменяться или меняется на один шаг. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.