|

«Группа «Продовольствие» — активно растущий агротрейдер с Алтайского края, реализующий продукцию как внутри страны, так и на экспорт. Помимо торговой деятельности компания управляет двумя элеваторами, чечевичным производством и владеет небольшим парком вагонов, которые использует для транспортировки продукции клиентам. Бизнес трейдеров характеризуется сравнительно низкой маржинальностью и высокой долей заемных средств в структуре капитала. Высокая оборачиваемость позволяет компаниям поддерживать повышенный леверидж без существенного ущерба для ликвидности. Показатели выручки существенно зависят от уровня цен на агропродукцию. Между тем, наличие широкой базы клиентов и поставщиков позволяет гибко управлять бизнесом в условиях цикличности, фокусируясь на наиболее маржинальной продукции в каждый момент времени. Посмотрим, как компания отработала шесть месяцев 2023 г. и какие строки отчетности обращают на себя особенное внимание. Результаты за первое полугодие 2023 г.В отчетном периоде «Группа «Продовольствие» продемонстрировала снижение выручки на 19,3% к высокой базе 2022 г. Основное снижение пришлось на I квартал. Во II квартале показатель вернулся к нормальным уровням. Динамика выручки связана, в том числе с ценами на зерновые, которые в 2023 г. заметно снизились к периоду 2021–2022 гг.

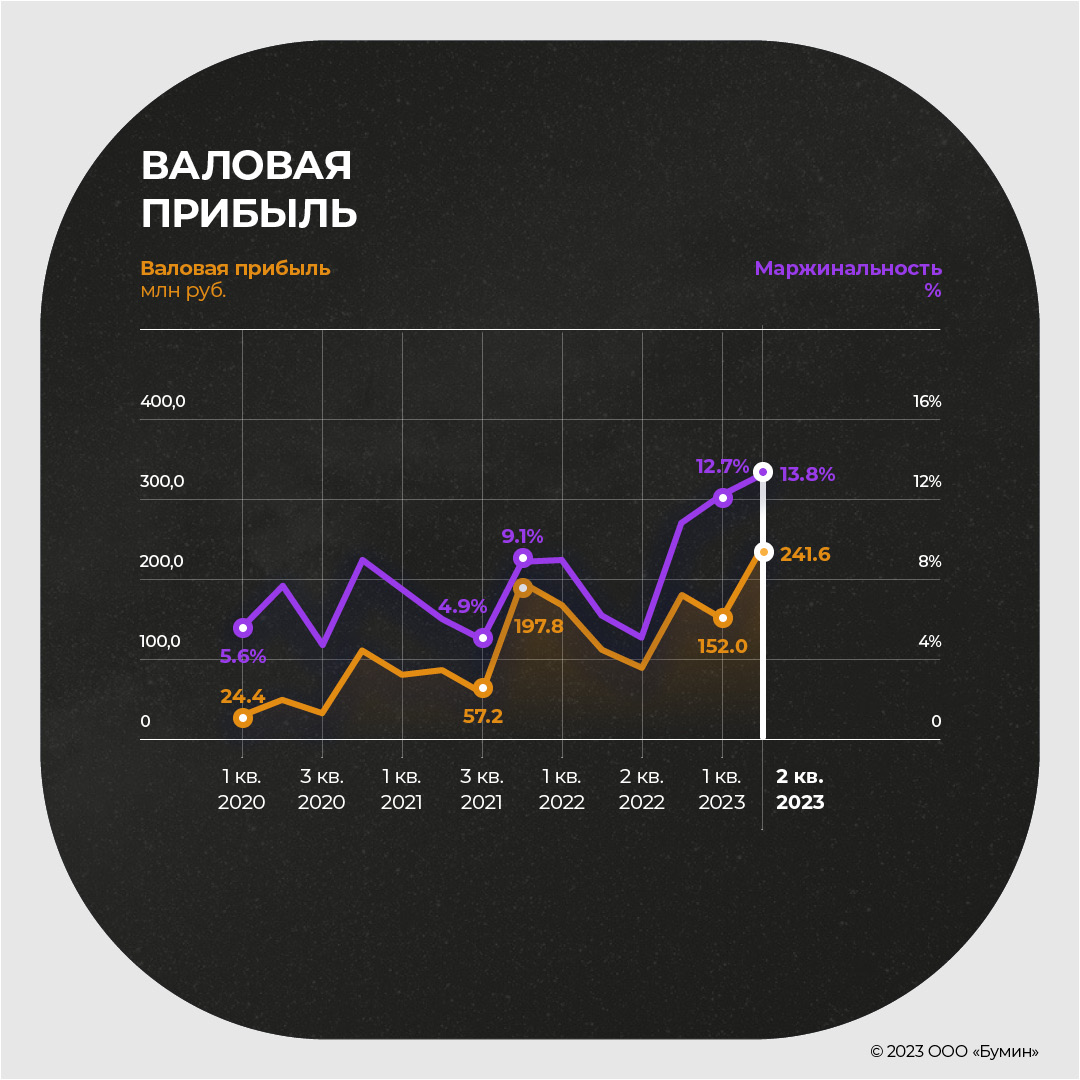

При этом маржинальность на уровне валовой прибыли выросла до рекордных 13,3%. В абсолютном выражении валовая прибыль составила 393,6 млн рублей — рост на 40% г/г. Во многом это связано с развитием нового для «Группы «Продовольствие» направления — эксперта сельхозпродукции в Китай, рентабельность которого заметно выше, чем на других рынках.

Коммерческие расходы выросли на 21,8% до 244,7 млн рублей. Впервые компания отразила в отчете управленческие расходы в размере 44,7 млн рублей. В итоге операционная прибыль составила 104,7 млн рублей — рост на 30% к уровням первого полугодия 2022 г. Показатель EBIT, рассчитанный как сумма прибыли от продаж и сальдо прочих доходов и расходов, в первом полугодии вырос в два раза, до 105,6 млн рублей. Сальдо прочих доходов и расходов оказалось положительным на фоне опережающего сокращения прочих расходов. В «прочих», как пояснили в «Группе «Продовольствие», содержатся комиссии за факторинговое обслуживание. Чистая прибыль в первом полугодии выросла более чем в два раза и составила 55,8 млн рублей против 20,4 млн рублей в 2022 г. и 15 млн рублей в 2021 г. Активы и финансовые метрикиАктивы на 75% представлены оборотными активами, причем 62% занимает дебиторская задолженность. На 30 июня она составила 1,1 млрд рублей — рост на 367 млн рублей (+47%) с начала года. Коэффициент оборачиваемости дебиторки в формате LTM (12 последних месяцев) снизился до 5,6х против среднего значения 9,3х в 2021-2022 гг. «Рост дебиторской задолженности в моменте был связан оплаченными авансами за продукцию. Была осуществлена предоплата за зерновые культуры для поставки внутри страны и на экспорт», — пояснили в «Группе «Продовольствие».

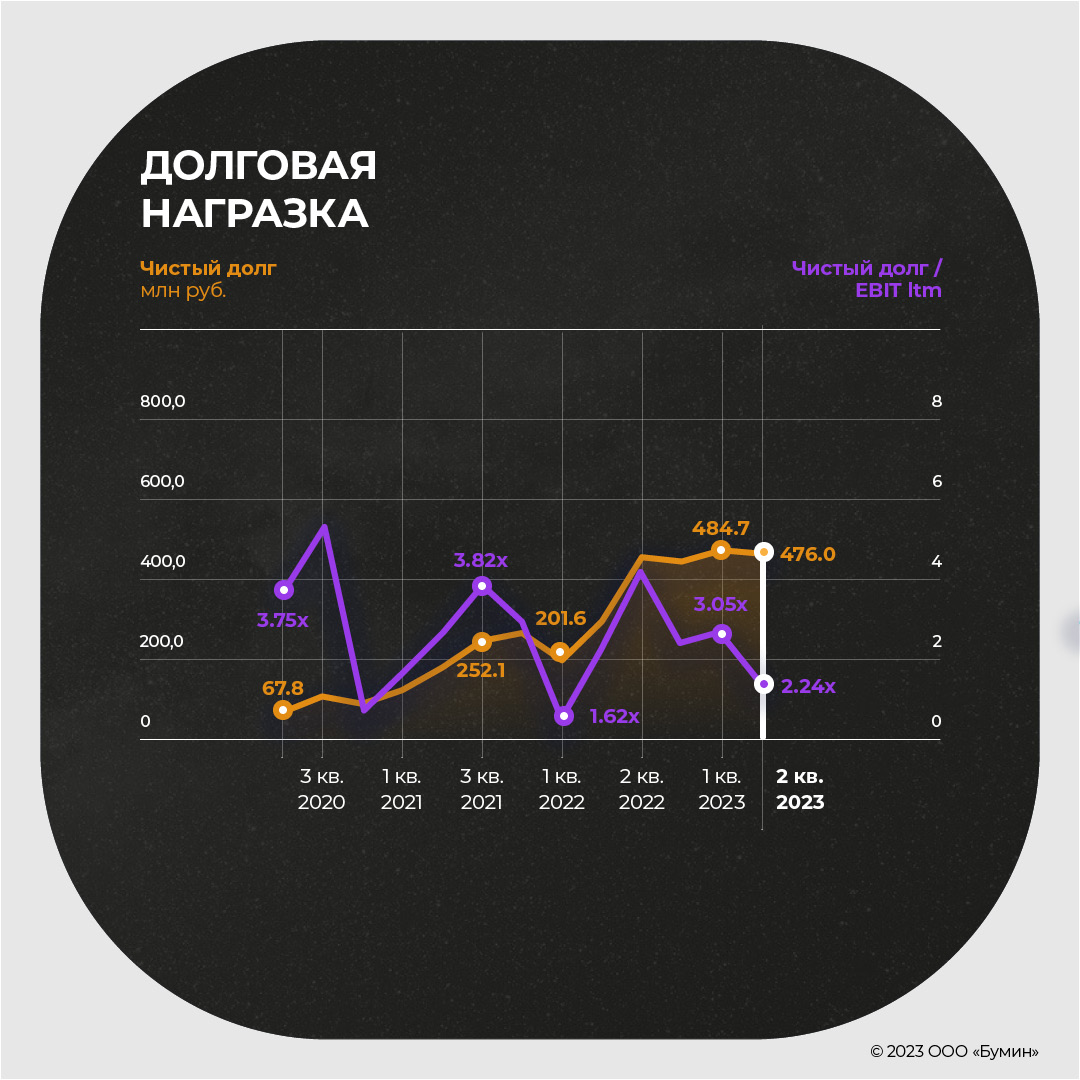

Внеоборотные активы объемом 448 млн рублей включают в себя, в том числе основные средства на 395 млн рублей и финансовые вложения на 48 млн рублей. Долгосрочные финансовые вложения впервые были сформированы в IV квартале 2022 г. и с тех пор остаются неизменными. Значимого роста процентных доходов в связи с этим замечено не было. На стороне пассивов обращает на себя внимание рост кредиторской задолженности с начала года на 373,6 млн рублей (+68%) до 922,3 млн рублей. Можно сказать, что рост дебиторки был оплачен именно этими средствами, что позволило избежать сильного увеличения оборотного капитала. Финансовый долг во II квартале сократился на 3,2% до 479,4 млн рублей. Доля краткосрочного долга продолжала снижаться и составила 43,7% против 45,5% в конце марта и 70% в начале года. Долгосрочный долг компании на 30 июня был представлен двумя выпусками облигаций на 270 млн рублей с погашением в мае 2024 г. и октябре 2025 г. В настоящий момент размещается еще один выпуск на 300 млн рублей с погашением в сентябре 2026 г. и купоном 16% на весь срок. Показатель долговой нагрузки Чистый долг/EBIT ltm снизился до 2,2х после 3,1х в конце марта и 2,9х в начале года.

Покрытие платежей по EBIT в формате LTM также улучшилось до 3,4х против 2,8х в конце марта и 3,3х в начале года. Показатели текущей и быстрой ликвидности остаются близки к средним уровням в районе 1,2х и 1х соответственно. Выводы из отчетаПо итогам полугодия мы видим снижение выручки, но за счет улучшения маржинальности другие ключевые финансовые метрики показали уверенный рост. Поквартальная динамика позитивная: после не самого сильного I квартала во II квартале компания заметно нарастила выручку и улучшила основные финансовые коэффициенты по долговой нагрузке и покрытию процентных платежей. Это дает повод с оптимизмом смотреть на перспективы следующих кварталов. Между тем, скачок дебиторской задолженности дает повод для более пристального изучения ситуации в отрасли. Он может быть связан как с ранним авансированием поставок сельхозпроизводитей, так и с ухудшением доступа к ликвидности у клиентов. Впрочем, сам по себе рост дебиторки пока находится в разумных пределах. |

Поиск котировок:Например: Газпром

|

|