|

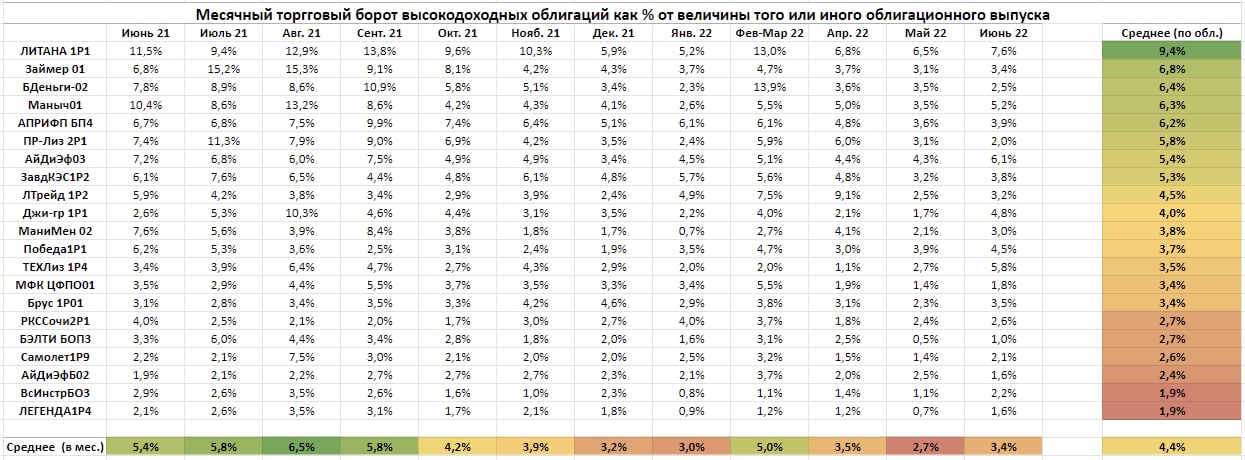

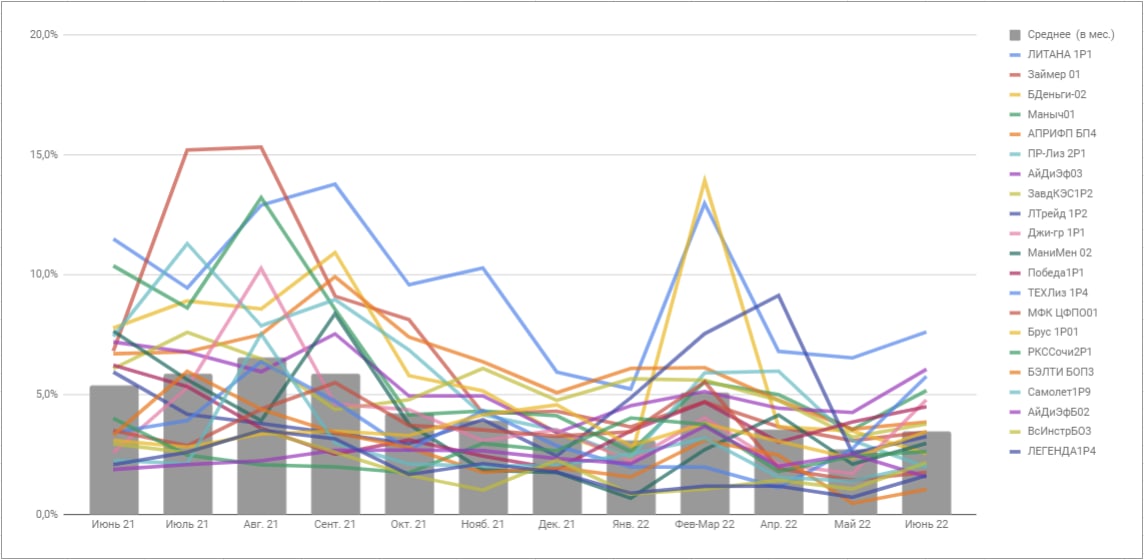

Посмотрим на обороты высокодоходных облигаций. В таблице и на диаграмме это отношение месячной суммы торгов тем или иным выпуском к его величине. Как бы много не хотелось списать на СВО, это не причина. Хотя совокупность обстоятельств и сказалась на сегменте самым плачевным образом: просадка цен, сокращение ликвидности, замирание новых первичных размещений. Однако можно абстрагироваться от фактов геополитической повестки, проблемы высокодоходного сегмента видны и без нее. Торговые обороты сегмента ВДО стали резко падать еще в октябре прошлого года, а на минимум, сопоставимый с нынешним, вышли до СВО, в нынешнем январе. Виной классическая рыночная цикличность. Снижение ставок и стоимости денег, в т.ч. доходностей банковских депозитов весьма долго толкало новые деньги в сегмент ВДО, равно как и на весь фондовый рынок. Растущая инфляция в 3-4 кварталах 2021 года потянула деньги обратно с рынка, на депозиты и потребление. Дальше события развивались очень быстро. И потому, возможно, уже сейчас мы выходим вверх из отрицательной волны рыночной синусоиды: инфляция остановилась, деньги вновь дешевеют, депозиты вновь просаживаются. А инвесторы вновь ищут возможности.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds |

| ||||

Поиск котировок:Например: Газпром

|

|

.jpg)

.jpg)

.jpg)