|

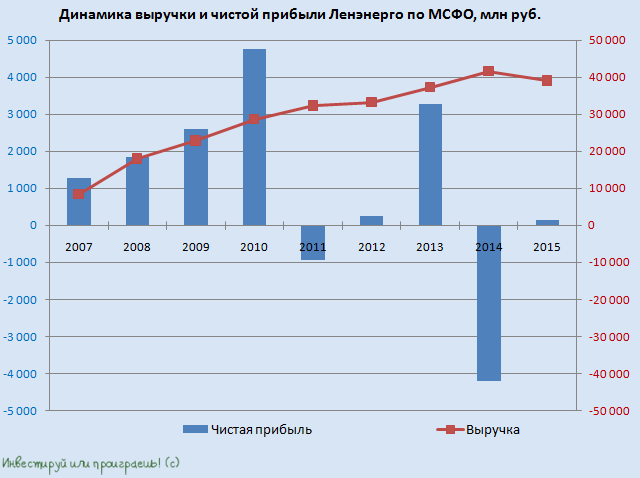

Ленэнерго отчиталось по МСФО за 2015 год, в котором вновь вышло на чистую прибыль после рекордных убытков, показанных годом ранее. Кроме того, в отчетности отражено существенное сокращение чистого долга, которого удалось достичь благодаря проведенной допэмиссии за счет государственных средств.

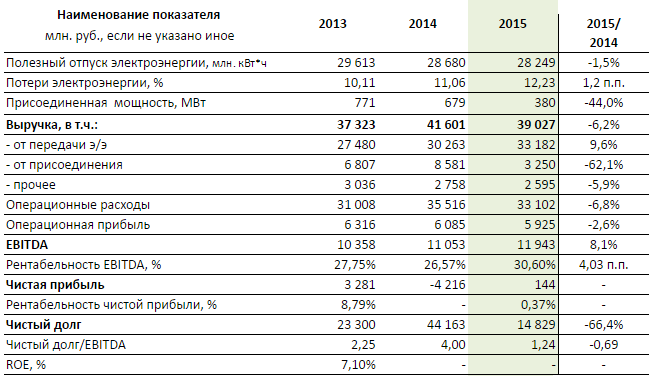

Основным бизнесом Ленэнерго остается передача электроэнергии, на которую приходится порядка 85% от всей выручки компании. По итогам 2015 года доходы этого сегмента за вычетом технологических потерь увеличились на 10%, до 33,18 млрд руб. Большая часть этих средств поступила от потребителей гарантирующих поставщиков, среди которых Петербургская сбытовая компания и РКС-Энерго. При этом полезный отпуск электроэнергии сократился на 1,5%, до 28,25 млрд кВт/ч. Нетрудно догадаться, что спасительным для компании стал рост тарифов для коммерческих потребителей с 426 до 946 руб. за 1 кВт/ч в месяц в период с 1 января 2014 года по 1 января 2015 года. Ставка за содержание электросетей за этот период подскочила с 520 до 946 тыс. руб. за 1 МВт в месяц.

Понятное дело, для Ленэнерго любое повышение тарифов оказывается позитивным фактором, а порой является единственным инструментом для поддержания финансовых показателей в трудные времена. Вместе с тем можно понять и массовое недовольство местных бизнесменов, ведь в условиях экономического кризиса каждая копейка на счету, а резкий рост тарифов на электроэнергию ложится на плечи массовых потребителей, так как ведет к повышению цен на товары и услуги. Хотя если говорить о рынке недвижимости, который на протяжении последних лет испытывает определенную стагнацию и падение спроса, то ни о каком росте цен речь идти не может, а значит все затраты вынужден нести непосредственно застройщик. Но вернемся все же непосредственно к Ленэнерго. Несмотря на рост доходов от передачи электроэнергии, выручка от присоединения продемонстрировала сократилась сразу на 62,1%, до 3,25 млрд руб., что связано с необходимостью вынужденного секвестрования инвестиционной программы в 2015 году. Прочие доходы также отметились негативной динамикой, сократившись почти на 6%, до 2,60 млрд руб. В этой связи снижение итоговой выручки на 6,2%, до 39,03 млрд руб. выглядит вполне закономерно. Правда, операционные расходы компании в отчетном периоде снизились даже чуть ниже, на 6,8%, до 33,10 млрд руб., даже несмотря на возросшие на 18,2% расходы по транспортировке электроэнергии, на которые приходится больше половины всех затрат. Ситуацию исправило восстановление обесценения основных средств в общей сложности на 2,38 млрд руб. по сравнению с отрицательным результатом на уровне 5,60 млрд годом ранее. В итоге операционная прибыль сумела избежать обвала, ограничившись скромным падением на 2,6%, до 5,93 млрд руб.

Финансовые статьи отчетности Ленэнерго внесли долю позитива. В них отразились восстановление ранее признанных убытков от обесценения основных средств и незавершенного строительства в размере 5,60 млрд руб., а также снижение финансовых расходов с 12,23 млрд до 5,22 млрд руб. Напомню, что годом ранее компании пришлось создавать значительные резервы под обесценение финансовых вложений в АКБ Таврический. В результате чистый убыток Ленэнерго в размере 4,22 млрд руб., показанный в 2014-м, сменился пусть скромной, всего в 144 млн руб., прибылью. EBITDA увеличилась на 8,1% г/г, до 11,94 млрд руб.

Допэмиссия обыкновенных акций Ленэнерго, состоявшаяся в минувшем году, послужила главной причиной снижения чистого долга компании на 66,4%, до 14,83 млрд руб. При этом соотношение NetDebt/EBITDA вернулось к нормальному значению около 1,24х против 4,00х годом ранее, а мультипликатор EV/EBITDA в настоящий момент оценивается на уровне 1,80х, чем не может похвастаться больше ни одна энергетическая компания в нашей стране. Правда, для полноценной реализации позитивного сценария нужно дождаться соответствующего роста чистой прибыли. Судя по активной поддержке компании, это лишь дело времени. Долгосрочным инвесторам, делающим ставку на электроэнергетический сектор, есть смысл обратить внимание на обыкновенные и привилегированные акции Ленэнерго, сулящие в будущем хорошую доходность. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

| ||||

Поиск котировок:Например: Газпром

|

|