|

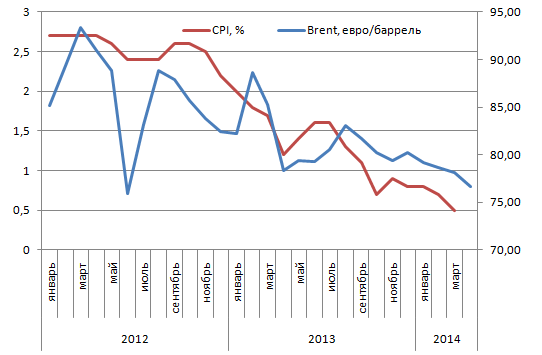

Основная валютная пара практически проигнорировала информацию о том, что количество заявлений на пособие по безработице в США на неделе к 5 апреля сократилось до 300 тыс., минимальной отметки с мая 2007 года, и вплотную приблизилась к 39-й фигуре. Инвесторы предпочитают отыгрывать слабость доллара, обусловленную, по их мнению, обвалом фондовых индексов. Кроме того, рынок разочаровал вице-президент ЕЦБ Витор Констанцио, от которого ожидали более выраженной «голубиной» риторики. На самом деле, полпред европейского банка ничего нового не сказал, по сути, повторив спич Марио Драги. На последнем заседании ЕЦБ программы монетарной экспансии обсуждались, однако решения принято не было. Многое будет зависеть от апрельской инфляции, а вина за падение мартовского CPI на 70% лежит на энергоносителях и потребительских ценах. Г-н Констанцио также признал, что не последнюю роль играет и высокий курс евро. На мой взгляд, пока события на Forex развиваются достаточно спокойно, самое время провести более глубокий анализ позиции ЕЦБ, о которой рассказали инвесторам его представители. За основу возьмем наличие корреляции между стоимостью барреля нефти марки Brent и динамикой европейской инфляции.

Источник: Trading Economics, Reuters. Как видим, есть логика в том, что на скатывание еврозоны в дефляцию оказывают влияние цены на энергоносители и, в частности, на черное золото. Рациональное зерно есть и в том, что не последнюю роль играет евро, так как взаимосвязь между котировками Brent в долларах и CPI проявляется не так явно. В одном из своих предыдущих постов я упоминал, что рост единой европейской валюты связан с ожиданиями повышения апрельской инфляции, обусловленными эффектом Пасхи, которые окончательно отобьют у ЕЦБ желание действовать. Однако если исходить из того предположения, что корреляция Brent/CPI сохранится, то скачок потребительских цен с 0,5% в марте до 0,9% в апреле возможен при условии продолжения ралли в EUR/USD и восстановления котировок североморской нефти. Увы, но в обоих случаях не все так безоблачно. По мнению Министерства энергетики США, средняя цена на Brent в этом году составит $104,88 за баррель. По итогам 1-го квартала показатель достиг отметки $107,65. Очевидно, наиболее предпочтительным сценарием является сценарий падения котировок черного золота этого сорта. В качестве одного из подтверждений подобной гипотезы выступает фактор сокращения импорта сырой нефти Поднебесной.

Источник: Bloomberg. В марте показатель опустился ниже 6 млн баррелей в сутки, достигнув минимальной отметки за последние пять месяцев. Безусловно, присутствует связь с угрозой замедления роста ВВП и сокращением общего объема потребления сырьевых товаров, в том числе черного золота. При этом становится понятной тесная взаимосвязь между событиями в Китае и курсом евро, которая проявляется не только в ракурсе диверсификации резервов Народного Банка и взаимного интереса к активам. Медленный рост в Поднебесной — это слабая нефть, а слабая нефть — это низкая инфляция в еврозоне. Таким образом, инвесторы, закладывающие ожидания резкого скачка апрельского CPI, могут быть сильно разочарованы. Вполне возможно, что показатель не поднимется выше 0,6-0,7%, а это резко увеличит вероятность монетарной экспансии ЕЦБ. В таких условиях оптимальной стратегией становится продажа EUR/USD на росте. Одним из вариантов реализации стратегии может стать неудачный тест сопротивления, расположенного в области 1,3910-1,3950 и вблизи отметки 1,4010. По мнению аналитика ГК TeleTrade, Михаила Поддубского, 2/3 экономистов, опрошенных Bloomberg, ожидают смягчения монетарной политики со стороны ЕЦБ на одном из ближайших двух заседаниях. Проблема в том, что запустить европейский аналог программы количественного смягчения крайне проблемотично в европе. Поскольку европейские компании при возникновении потребностей в финансировании предпочитают ограничиваться краткосрочными обязательствами, ЕЦБ будет крайне сложно помочь именно реальному сектору. На этом фоне евро может даже обновить локальные максимумы. Однако велика вероятность того, что во втором квартале мы увидим неплохие темпы роста экономических показателей в штатах, что может оказать поддержку американскому доллару. В районе отметки 1.4 долл., по всей видимости, может сформироваться хорошая точка для открытия коротких позиций по EURUSD. |

Поиск котировок:Например: Газпром

|

|