|

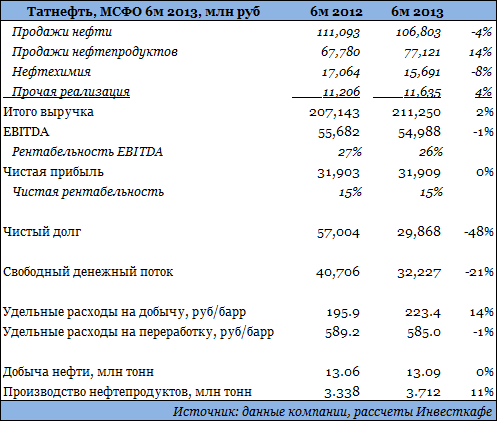

Татнефть отчиталась за 1-е полугодие 2013 года по МСФО. Как и ожидалось, результаты, продемонстрированные компанией, умеренно негативны. О бурном росте финансовых показателей в текущем году можно забыть. Нефтеперерабатывающий комплекс компании вышел на плановую мощность. Конъюнктура внутреннего рынка нефтепродуктов остается сложной. Очередной рывок компания сделает с запуском установки гидрокрекинга на Танеко в конце года, после чего доля выпуска светлых нефтепродуктов вырастет с 45% до 60%. Это окажет положительное влияние на выручку и рентабельность компании, однако лишь в 2014 году.

Выручка компании по итогам 1-го полугодия текущего года сократилась на 4% и составила 106,8 млрд руб. При этом добыча нефти выросла незначительно, так что результат выручки объясняется операционными показателями сегмента переработки и динамикой цен на нефть и нефтепродукты. Нефть Urals на мировых рынках подешевела на 5%, а в России ее цена осталась без изменений. Объем реализации нефти сократился на 4%. Выпуск нефтепродуктов, как и их продажи, увеличились на 11%. Выручка от продаж продукции поднялась на 14%. Благоприятным в этом отношении стал рост цен на дизельное топливо примерно на 10%. Вместе с тем завод ТАНЕКО в настоящее время производит главным образом мазут, который подешевел год к году приблизительно на 8%, причем как на зарубежных рынках, так и в России. Как и ожидалось, удельные затраты компании в сегменте добычи продолжают расти высокими темпами. Если по итогам 1-го полугодия 2012 года они составляли 196 руб./барр., то в отчетном периоде выросли на 14%, достигнув 223 руб./барр. Причиной этого стало влияние инфляции на расходы, а также тот факт, что поддерживать стабильный уровень добычи на уровне немногим больше 26 млн тонн нефти в год компании становится все дороже, поскольку она вынуждена использовать методы увеличения нефтеотдачи (МУН). Если по итогам 1-го полугодия прошлого года дополнительная добыча за счет использования МУНов составила 2,85 млн тонн, или 22% от общего объема, то с января по июнь текущего года показатель составил уже 3,49 млн тонн, то есть 27% всей добычи. EBITDA Татнефти за полугодие снизилась на 1% г/г, до 55 млрд руб. Чистая прибыль компании практически не изменилась и оказалась на уровне 31,9 млрд руб. Стоит ожидать умеренно негативной реакции рынка на публикацию отчетности, в первую очередь из-за того, что, учитывая стагнирующую чистую прибыль по итогам 2013 года, на рост дивидендов акционерам компании рассчитывать не приходится. Я ожидаю, что годовые финансовые результаты окажутся на уровне или даже немного хуже прошлогодних из-за сложной рыночной конъюнктуры. По моим расчетам, сокращение чистой прибыли по МСФО составит около 5%. Целевая цена по обыкновенным акциям Татнефти составляет — 202,2 руб., а по привилегированным — 111.2 руб. Рекомендация по обоим типам бумаг — «держать». |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.