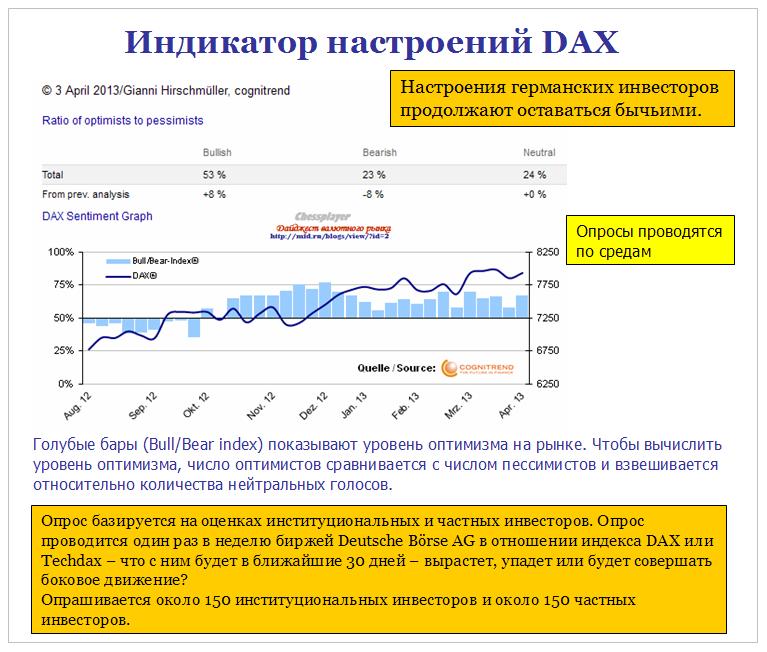

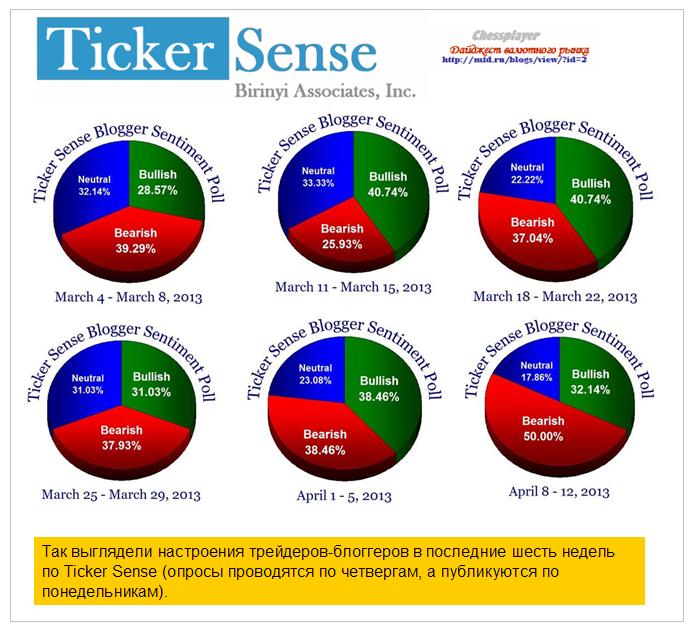

|

Deutsche Bank повторил свой негативный прогноз по EUROUSD. DB считает, что последний отскок EUROUSD не имеет за собой никаких твердых фундаментальных оснований и является следствием перемещения капитала японских инвесторов в европейский долг и рынки акций. В среднесрочной перспективе DB считает, что такая передислокация активов будет позитивна для USD, т.к. уменьшит QE со стороны Федрезерва. Сильное ралли в US Treasuries будет означать, что потребуется меньше QE со стороны Феда. Недавний голубиный тон ЕЦБ, по мнению DB, может означать желание сократить ставку рефинансирования. Учитывая все это, DB предлагает своим клиентам открывать короткие позиции на уровне 1,315. Свои доводы добавляет к этому Citibank. По мнению Citibank инвесторы не учитывают такой важный момент, как потерю конкурентноспособности еврозоны в результате дальнейшего укрепления EURO. В краткосрочном плане сильное увеличение ликвидности после действий BOJ может продолжить оказывать позитивное воздействие на премию за риск в еврозоне, и оставаться сильным позитивным драйвером для EURO. В долгосрочном плане Citi считает, что влияние конкурентноспособности на международной арене может стать доминирующим драйвером для EURO. Японские и европейские авто- и другие производители конкурируют за одни и те же группы клиентов на заокеанских рынках, подобных США и Китаю. Слабый EURO необходим для усиления конкуренции, исходя из устойчивого роста затрат на рабочую силу. Ключевым риском в осуществлении этого сценария остается потенциальная эскалация политической неопределенности после президентских выборов в Италии 18 апреля и дальнейшее беспокойство инвесторов за будущее европейского банковского союза. Такое беспокойство будет граничивать любое потенциальное движение EURO вверх. |

Поиск котировок:Например: Газпром

|

|