|

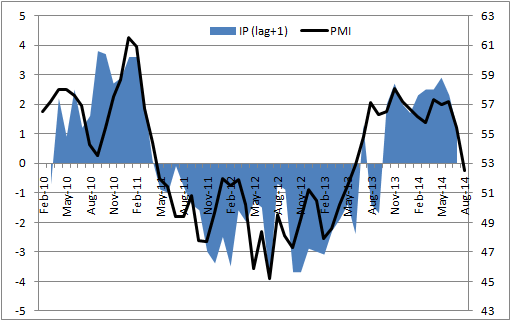

Когда внимание инвесторов фокусируется на политике, экономика бессильна. Референдум о независимости Шотландии еще полгода назад рассматривался как важный драйвер падения котировок GBP/USD, однако вплоть до конца августа пара предпочитала игнорировать данный фактор, комфортно себя чувствуя благодаря позитивным итогам соцопросов. Еще на рубеже лета и осени взоры Эдинбурга были все еще повернуты в сторону Лондона: согласно недельным исследованиям от YouGov, публикуемым в Sunday Times, 42% респондентов готовы были проголосовать за независимость, 48% — за то, чтобы ничего не менять. Тем не менее на неделе, завершившейся 5 сентября, акценты сместились: сторонники суверенитета отметились 47% голосов, их противники — 45%, еще 6% затруднились ответить, а 1% сообщил, что не будет голосовать. Говорить, что экономика совсем не причем, нельзя. Если Шотландия помашет рукой Соединенному Королевству, то возникнет множество вопросов экономического характера: как делить госдолг, сферы влияния в Северном море, как выстраивать взаимоотношения с ЕС? Новое государство немедленно станет вторым торговым партнером Британии после США, обогнав Германию. На долю экспорта в Шотландию в 2013 году приходилось около 4% ВВП Туманного Альбиона. Сторонники сохранения государственного единства понимают, что блестящие успехи британского рынка труда ни в какое сравнение не идут с ситуацией в сфере занятости в еврозоне. Однако их позиции могут ослабнуть по мере ухудшения макроэкономической статистики. В этом отношении релизы данных по промышленному производству и торговому балансу за июль, намеченные на 9 сентября, следует рассматривать в контексте дальнейшего изменения голосов электората. Поводов для оптимизма, честно говоря, не много. Спад деловой активности в производственном секторе (PMI) Британии до 15-месячного минимума — тревожный сигнал для промышленного производства (IP), учитывая корреляцию данных индикаторов.

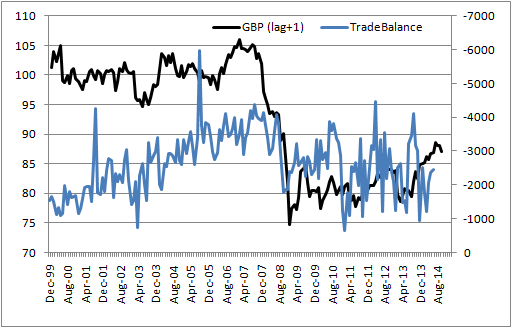

Источник: Trading Economics. Ничуть не лучше обстоят дела с торговым балансом. Связь между торгово-взвешенным курсом фунта и его сальдо менее явная, чем в случае с PMI и промышленностью, однако она имеется. Укрепление британской валюты во второй половине 2013-го — первой половине 2014 года негативно сказалось на внешней торговле, и девальвация «кабелю» явно бы не помешала.

Источник: Банк Англии, Trading Economics. Таким образом, если еще в конце августа главными драйверами падения котировок GBP/USD выступали надежды на монетарную рестрикцию ФРС и отдаление ее сроков в Британии, то сейчас внимание инвесторов целиком и полностью переключилось на политику, а макроэкономические индикаторы воспринимаются лишь как мотив для изменения текущей расстановки сил в сфере голосов электората. Марка Карни с его призывами к росту заработной платы и уверениями в том, что у Банка Англии все под контролем, рынок попросту задвинул в угол. Канадец воспринимается как человек Дэвида Кэмерона, а последний может войти в историю как премьер-министр, потерявший Шотландию. Откровенно говоря, фунту не позавидуешь. Сомнительно, чтобы цифры по промышленному производству и торговому балансу смогли заложить фундамент для коррекции, так как британская валюта все равно будет находиться под давлением приближающегося 18 сентября. А вот усугубить пике GBP/USD индикаторы вполне способны. На мой взгляд, открывать позиции по «кабелю» сейчас чрезвычайно опасно, так как любая корректировка опросов общественного мнения будет способствовать новому импульсу. По мере приближения референдума можно сделать ставку на рост пары, предполагая, что Эдинбург предпочтет остаться с сильным Лондоном, чем со слабым Брюсселем. Положительный ответ на вопрос о независимости способен привести к продолжению пике в GBP/USD в направлении 1,45-1,5 в течение последующих 12 месяцев, поэтому потенциальные лонги имеет смысл хеджировать опционами put. По мнению аналитика ГК TeleTrade, Михаила Поддубского, до 18 сентября референдум в Шотландии сохраняет статус фактора риска. На этом фоне британская валюта вполне способна продолжить снижение. Входить в среднесрочные продажи после того как пара фунт\доллар уже упала на 6 фигур чуть более чем за неделю может быть несколько рискованно, однако тренд на ослабление британца виден невооруженным глазом, и работать от продаж внутри дня вполне разумно. |

Поиск котировок:Например: Газпром

|

|